レビュー:年初来パフォーマンスが出遅れた国の株式市場が2週連続で上昇した1週間

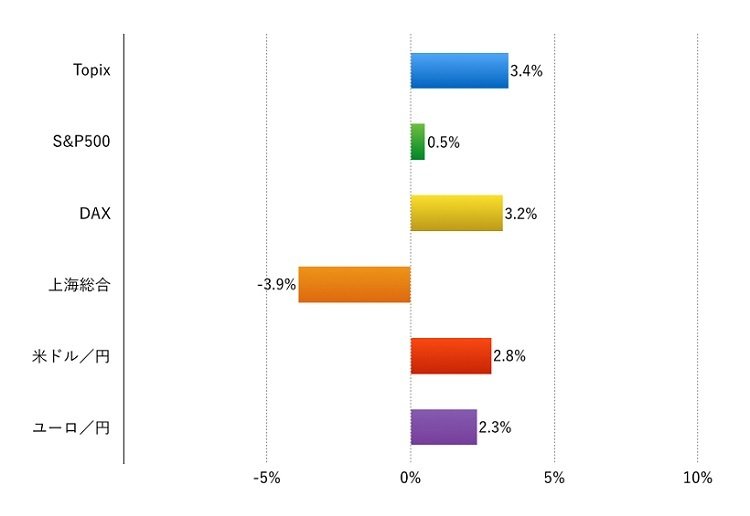

先週(4月18日-4月22日)の株式市場は、まちまちの動きになりました。TopixとDAXがそれぞれ+3.4%、+3.2%上昇する一方、上海総合は▲3.9%下落しました。S&P500は+0.5%上昇しましたが、NASDAQ総合は▲0.6%と下落しています。先々週から見られている年初来出遅れた株式市場が上昇する傾向が、先週も日欧株で続いています。

先々週末のドーハ産油国会議が不調に終わり、G20で通貨安政策に釘をさすコメントが出ましたが、そうした材料はすっかり忘れられたような相場展開でした。

まず資源価格ですが、米国の石油在庫が市場の予想ほど増加しなかったことなどを材料に、NY原油価格が+8%上昇しました。貴金属価格なども上昇しています。米国の金融引き締めが緩慢に進むとみられる中、欧州や中国で景気に若干明るい兆しが出ていることが評価されているのかもしれません。

次に為替ですが、円が売られました。ドル円相場は111円台後半で週を終えました。日銀の追加緩和への期待が改めて高まったことが背景です。

低金利継続と、資源価格の持ち直しからリスクオン相場が続いています。年初来パフォーマンスが冴えない日本や欧州の株式市場が上昇し、個別銘柄を見ても出遅れていた資源関連と金融株が買われています。一方、テクノロジー関連株は決算後に売られる銘柄が目立っています。

注:現地通貨ベース、為替は円安が+、円高が‐表示

2/2

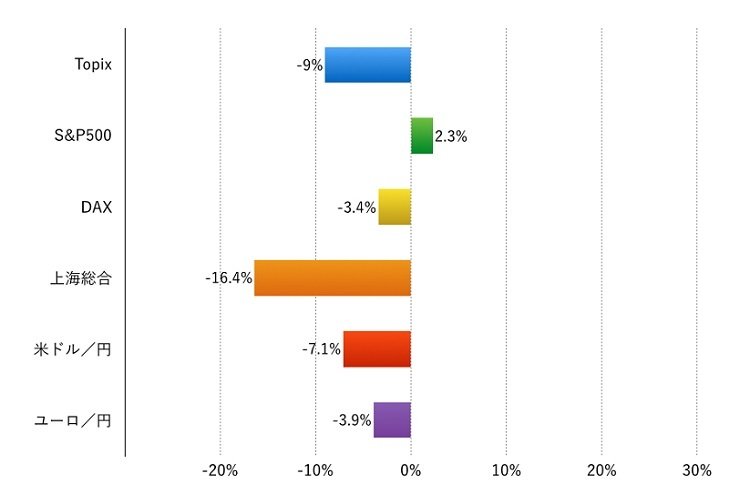

注:現地通貨ベース、為替は円安が+、円高が‐表示

アウトルック:日銀の追加緩和が最大の注目材料に

今週(4月25日-4月29日)は、米国の連邦公開市場委員会(FOMC、4月26-27日)、日銀の金融政策決定会合(4月27-28日)、そして各国の決算発表がポイントです。

この中では特に、日銀の金融政策決定会合が注目です。既に市場は次の一手を織り込みつつあるように見えますので、追加緩和策が想定を超える実効性のあるものになるのかがポイントです。

海外決算は今週が1つの山場となり、日本は決算発表期に突入します。足元弱めの決算が予想されますが、株価がどう反応するのか1つ1つ注意を払う必要があるでしょう。

マクロ指標で押さえたいのは欧米の1-3月GDP統計です。

なお、日本については衆参同時選挙をこの夏に行わない方針と報道されています。この結果、衆院選まで現政権の経済対策は緩まないという期待が醸成され、日本株への期待が回復する可能性も考えておきたいところです。

【2016年4月24日 投信1編集部】

■参考記事■

>>失敗しない投資信託の選び方:おさえるべき3つのNGと6つのポイント

LIMO編集部