2019年9月17日に行われた、三井不動産ロジスティクスパーク投資法人2019年7月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:三井不動産ロジスティクスパーク投資法人 圖子智衆 氏

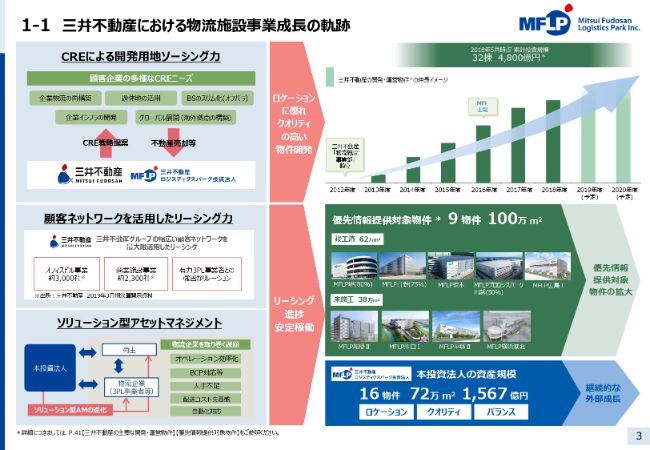

1-1 三井不動産における物流施設事業成長の軌跡

圖子智衆氏:三井不動産ロジスティクスリートマネジメント株式会社の社長の圖子でございます。はじめに、われわれの基本戦略について説明させていただきます。

まず、こちらのスライドの右上にある棒グラフのとおり、三井不動産は堅調な物流施設需要を背景に、物流施設事業の開発を拡大しています。2018年5月に三井不動産が公表した累計投資規模に変更はありませんが、以降も順調に用地を取得しており、また、われわれは2019年度においても、より発展・拡大したことをみなさまにお伝えすることができると思います。

三井不動産らしい物流施設事業の成長の特徴として、以下の3つを挙げることができます。

1点目は幅広い顧客ネットワークとCRE提案をベースとした取り組みにより、相対取引での用地取得が進んでいることです。昨今の公開入札等による用地取得は熾烈さを極めているといえますが、三井不動産は相対取引により、土地価格やロケーションにこだわりながら用地取得を行い、また、クオリティに優れたパイプラインの拡大を実現しております。

2点目はリーシング力の優位性となります。大手物流・3PL企業とはトップルートを含めて強固な関係を構築していることはもちろんのこと、総合デベロッパーとしての顧客ネットワークを最大限活用して、荷主直接営業をさらに強化しております。

3点目はテナント企業等への課題解決に向けたソリューション型アセットマネジメントのさらなる進化となります。物流事業を取り巻く課題解決にともに取り組むパートナーとして、テナント企業との中長期的な、より強固なリレーションを構築しています。

優先情報提供物件は現時点で9物件・100万平米であり、おおよその金額でいうと2,300億円程度となりますが、今後も三井不動産の物流施設事業拡大とともに追加される見込みです。また、未竣工物件も4物件ありますが、2019年にはすべて竣工予定であり、竣工済みの物件を含めてリーシングは極めて好調であり、安定稼働物件が増えております。

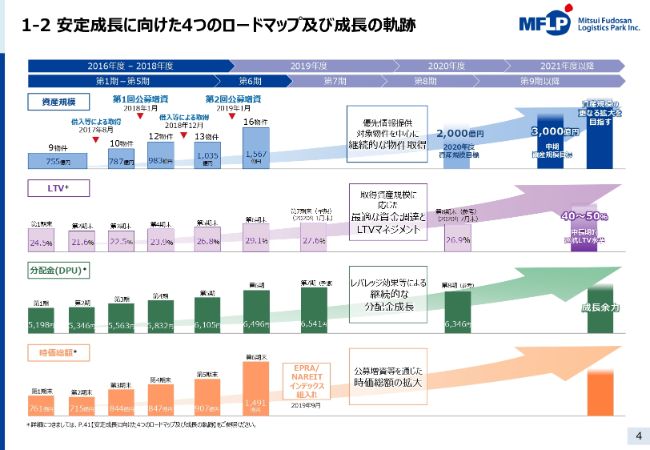

1-2 安定成長に向けた4つのロードマップ及び成長の軌跡

また、こちらのスライドのとおり、三井不動産からの豊富なパイプラインを背景に、われわれは次のステージに向けてロードマップを着実に歩みます。

現時点の資産規模は、16物件・1,567億円となっています。優先情報提供物件を中心として継続的に物件を取得し、(2020年度資産規模目標である)2,000億円はあくまでも通過点として、次の目標である(中期資産規模目標の)3,000億円を超え、その先もさらなる資産規模拡大を目指し、ポートフォリオの質と安定性向上に努めます。

また、LTV水準については、第7期末の段階で27.6パーセントという予想をしていますが、資産規模拡大とともに40パーセントから50パーセントまで徐々に引き上げることにより、継続的な分配金成長を実現いたします。

加えて、時価総額は第6期末時点で1,491億円となり、2019年9月5日にEPRA/NAREATに組み入れられることが公表されています。

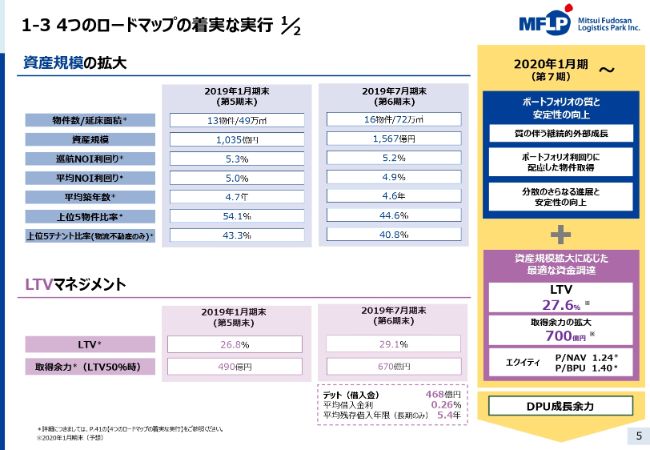

1-3 4つのロードマップの着実な実行 1/2

まず、投資家利益に即した質の伴う継続的な外部成長についてご説明します。

今期に大規模な物件の取得を行いましたが、ポートフォリオ全体の巡航利回りは5.2パーセントとなり、第5期と同じ水準を維持しています。また、築年数も若返り、上位5物件・5テナント比率も下がるとともに、ポートフォリオ全体のエリア分散も進みました。

われわれは単なる資産規模の拡大ではなく、ポートフォリオの質と安定性向上に繋がる資産規模拡大であることが肝要だと考えています。2019年度においても、量的な拡大だけでなく、ロケーションやクオリティに優れる物件を、ポートフォリオ利回りに配慮しながら取得することや、さらなる分散を進めることなどで、質的向上に努めていきたいと考えています。

また、われわれはまだ成長途中であり、資産規模2,000億円は通過点として、次の目標である3,000億円や、その先のさらなる資産規模拡大を目指し、強靭なポートフォリオを全国レベルで構築していきます。

次に、LTVマネジメントについてご説明します。われわれのLTVは、第6期末で29.1パーセント、第7期末で27.6パーセントとなり、J-REITのなかでは最低レベルの水準となっています。資産規模は1,567億円まで拡大していますが、LTVを27.6パーセントにとどめることにより、投資余力や分配金成長余力が格段に増えることになります。

参考までに(ご紹介しますが)、LTV50パーセントまでの投資余力は約700億円となります。もちろん、大規模な物件取得の際には、デッドとエクイティを組み合わせながら最適な資金調達を目指し、適切なLTVマネジメントを図ります。

また、デッドに関しては、競争力ある利率で借入を行い、LTV水準を40パーセントから50パーセントまで徐々に上げていくことと同時に、エクイティ・投資口価格がBPUやNAVに対してプレミアムをつけていることを最大限有効活用して、大規模な物件の取得の際にはプレミアム増資を行いながら、継続的な分配金とNAVの継続的な成長を実現していきます。

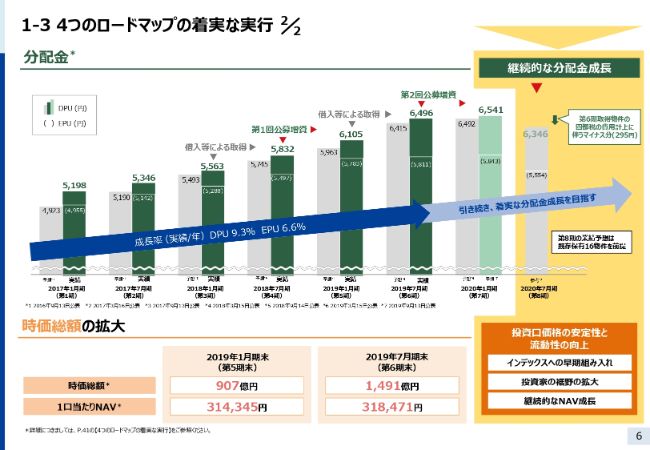

1-3 4つのロードマップの着実な実行 2/2

次に、継続的な分配金成長についてご説明します。今回の決算による第6期の1口あたり分配金であるDPUは、6,496円に落着いたしました。また、第7期の分配金は6,541円と予想しており、IPO以降、分配金の一貫した増配が継続されています。

また、決算の実績につきましては、常に業績予想を凌駕する着地となっており、予備費等剥落による利益の増加分については、100パーセントをEPUとして増配しております。この結果、第6期までの実績ベースでの分配金であるDPUの成長は年率9.3パーセントとなり、利益分配金であるEPUの成長は年率6.6パーセントとなりました。

なお、第8期のDPUは、第6期に取得した物件の固都税費用化約1億5,900万円により、分配金は約295円押し下げられることになります。また、テナント契約効果については一定のダウンタイム等を保守的に見込むことにより、あくまでも現時点の参考値ではありますが、6,346円になると想定しています。

この水準が現在のポートフォリオにおける巡航分配金となりますが、今後は継続的な質の伴う外部成長と最適な資金調達やデッド・エクイティ効果により、力強く成長していきたいと考えております。

次に、時価総額の拡大・流動性の向上とエクイティ価値向上についてご説明します。

われわれの時価総額は、第6期末の投資口価格に基づくと、1,491億円まで拡大したことになります。また、第2回公募増資においては、EPRA/NAREATへの早期組み入れを強く意識しました。その結果、2019年9月5日にEPRA/NAREAT組み入れが発表され、2019年9月20日には正式にエントリーするものとだ思います。EPRA/NAREAT組み入れにより、同インデックスをベンチマークとする機関投資家による投資口の新規取得等を通じて、流動性はさらに向上するものと思います。加えて、今後も東証REIT Core指数などの各種インデックス組み入れを目指し、さらなる流動性向上に努めます。

また、第2回公募増資をグローバルオファリングとしたことや、その後の国内外のIRを通じて投資家の裾野を格段に広げることができたことは、われわれの今後の成長において、極めて大きな財産となりました。

また、第5期末の1口当たりNAVは314,345円でしたが、第6期末は318,471円となり、着実に上昇しています。今後とも、毎年継続的に大規模な物件の取得を行い、クリエイティブな増資にこだわった成長を継続することにより、継続的な分配金等NAVの成長や時価総額の拡大、さらなる流動性向上に努めていきたいと考えています。

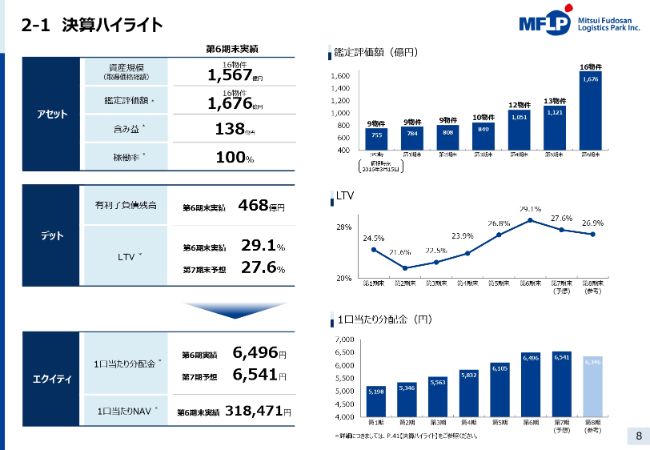

2-1 決算ハイライト

次に、今回の第6期決算概要及び第7期業績予想の説明に移ります。

まず、こちらの決算ハイライトのスライドをご覧ください。アセットに関しては、第6期末時点の資産規模は1,567億円となりましたが、鑑定評価額は1,676億円で、含み益は138億円となります。デッド・エクイティに関しては、先ほどご説明したとおりになります。

2-2 第6期(2019年7月期)P/L

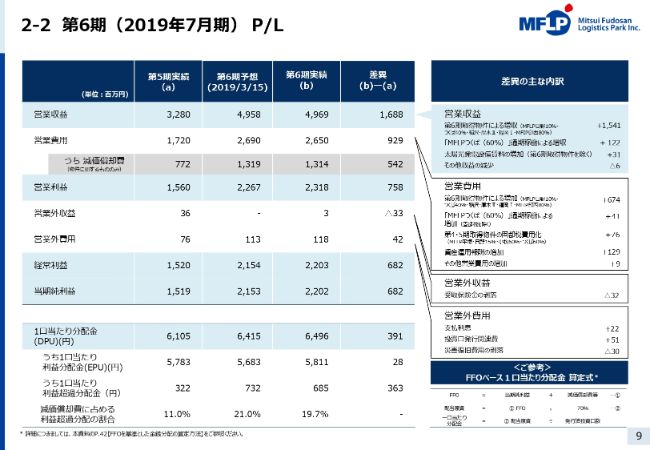

次に、こちらの第6期決算実績についてのスライドをご覧ください。

まず、本投資法人の第6期決算は、2019年3月に公表した業績予想を上回る、安定した決算となりました。スライドの表の左から「第5期実績」「第6期予想」「第6期実績」の数値を記載しています。表の1番右側にある「差異」の項目は(第6期実績から第5期実績を差し引いたものになり)、表の右側にある「差異の主な内訳」は第5期実績と第6期実績を比較した際の、おもな内訳を記載しています。

また、第6期の概要を(一言で)申し上げると、増収増益増配の決算となりました。営業収益は、新規6物件の取得や「MFLPつくば」の60パーセント通期稼働、太陽光発電設備賃料や季節要因等により、前期より16億8,800万円の大幅な増加となる49億6,900万円となりました。

一方で、営業費用は新規取得物件による増加に加え、第4期・第5期取得物件の固都税が費用化される等により、9億2,900万円増加し(26億5,000万円となり)ました。営業利益は、7億5,800万円増加して23億1,800万円となりました

また、公募増資に伴う投資口発行関連費用や借入増加に伴う支払利息増加により、営業外損益は前期より7,500万円減少し、当期純利益は6億8,200万円増加して22億200万円となりました。

また、1口当たり分配金(DPU)は当期純利益と減価償却費を合わせたFFOの70パーセントを発行済投資口数で除して計算した結果、6,496円となりました。内訳としては、利益分配金5,811円、利益超過分配金685円となります。減価償却費に占める利益超過分配の割合は、19.7パーセントとなりました。

2-3 第7期(2020年1月期) 業績予想

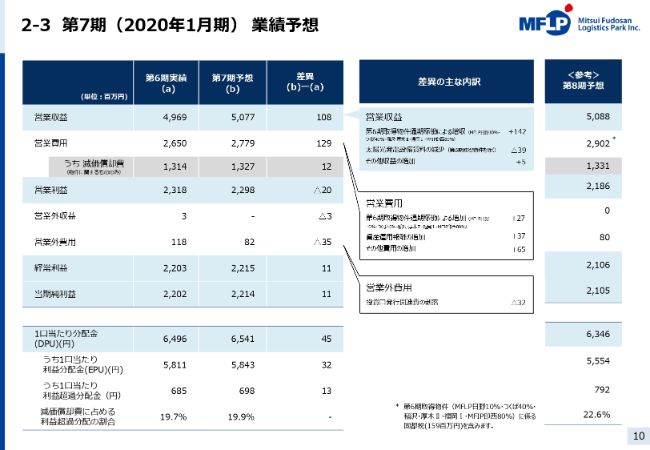

次に、第7期業績予想に関して、こちらのスライドをご覧ください。

まず、第7期についても、引き続き増収増益増配を予想しています。営業収益は第6期取得物件通期稼働による増収等により、第6期実績より1億800万円増加して、50億7,700万円となる見込みです。

一方で、営業費用は第6期取得物件通期稼働等による費用増や、コーポレートまわりの費用増を見込むこと等により、1億2,900万円の増加となり、営業利益は2,000万円減少の22億9,800万円となると見込んでいます。また、営業外費用は公募増資に伴う投資口発行関連費の剥落等により、3,500万円減少の(8,200万円となります)。

当期純利益は1,100万円増加の22億1,400万円となります。分配金は6,541円となりますが、内訳として、利益分配金は5,843円、利益超過分配金は698円となると予想しています。参考として、第8期の分配金は6,346円となる予想だと公表しております。

3-1 運用状況ハイライト

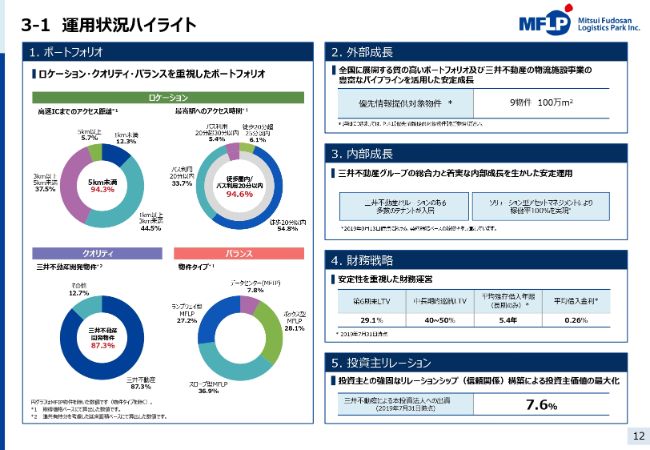

次に、本投資法人の運用状況について説明いたします。

こちらのスライドをご覧ください。運用状況に関して、5つの特徴についてまとめています。以降はこの順番で説明します。

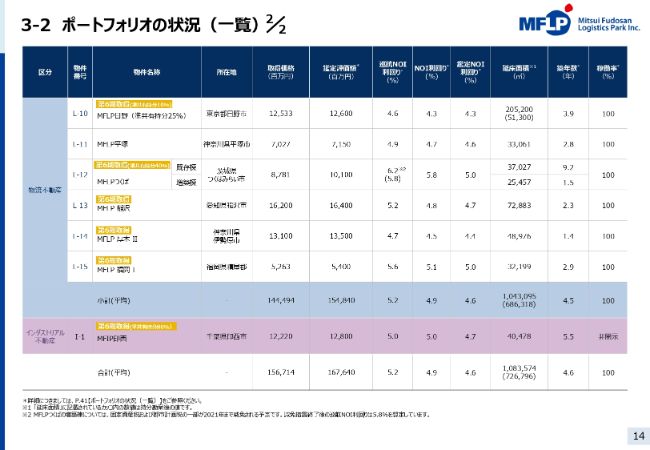

3-2 ポートフォリオの状況(一覧)1/2

はじめに、ポートフォリオの概要について説明いたします。現時点である第6期末のポートフォリオは16物件・1,567億円となります。

3-2 ポートフォリオの状況(一覧)2/2

そのうち15物件が先進的物流施設「MFLP」で、1物件が三井不動産の開発したデータセンター「MFIP」となります。

巡航NOI利回りは5.2パーセント、償却後利回りは3.5パーセント、平均築年数は4.6年、稼働率は100パーセントとなります。

3-2-1 ロケーション①

われわれのポートフォリオは、ロケーション・クオリティ・バランスという、3つのこだわりを持っております。

まずはロケーションのこだわりについてご説明します。われわれは不動産の価値を決めるのは、やはりロケーションであると思います。

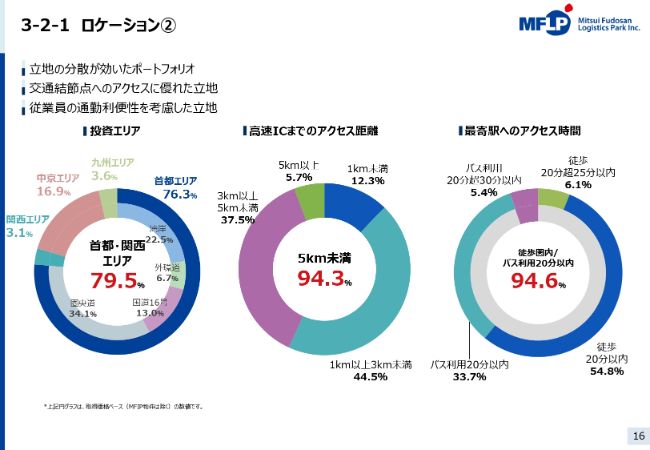

3-2-1 ロケーション②

われわれの既存ポートフォリオは、都心配送や広域配送に便利な物流の交通結節点かつ駅近で雇用環境に恵まれていることは、かねがね説明してきました。

昨今の物流施設は、物件の取得競争が熾烈さを極めるなか、以前は物流立地として認識されていたエリアより、さらに外縁部で取得を行う傾向があります。しかし、われわれは三井不動産とともに、今後もロケーションに関しては妥協することなく、全国レベルでより質の高いポートフォリオ構築に向けて進んでまいります。

3-2-2 クオリティ

次に、クオリティへのこだわりに関して、こちらのスライドをご覧ください。

(ポートフィリオを構築する)16物件の平均築年は4.6年で、三井不動産が開発した最新鋭のスペック(の物件)となりますが、ハード面のみでは容易に差別化は図れないと考えています。

三井不動産の総合デベロッパーとしてのノウハウを活かして、施設従業員の働く環境の向上や、地域貢献のための取り組みを実施しています。このように、われわれはハード・ソフト両面へのこだわりを持ち、クオリティに関しても差別化を図ることが重要と考えています。

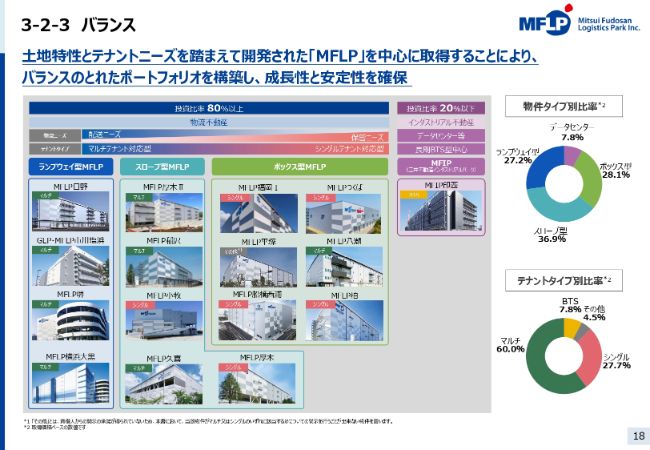

3-2-3 バランス

次に、バランスへのこだわりに関して、こちらのスライドをご覧ください。

われわれは土地特性とテナントニーズを踏まえて開発された3タイプのMFLPに(投資を行っていますが)、一部MFIP・データセンターが(投資に)アクセントを付け、バランスのとれたポートフォリオを構築し、成長性と安定性を確保しています。MFIPの全体に占める割合は7.8パーセントですが、今後は20パーセントを超えない範囲で追加取得していきます。

3-3 外部成長①

次に、外部成長に関して、こちらのスライドをご覧ください。

冒頭に三井不動産の物流施設事業の特徴の1つとして、幅広い顧客ネットワークと、CRE戦略をベースとした用地取得が進んでいることをお伝えしました。開発用地取得段階で入札に頼らず、ロケーションにこだわりながら合理的な土地価格で取得が進んでいることは、その後のリーシング等、すべてのプロセスの起点となります。

このスライドには、2018年5月の時点で三井不動産が開発・運用した32棟の写真が掲載されていますが、左側にある青色の枠で囲っている物件がリート保有物件となり、真ん中の緑色の枠で囲っている物件が優先情報提供対象物件となり、右側の枠で囲っているその他の物件も含めて、三井不動産パイプラインとなるように並べています。この表をご覧になると、三井不動産の物流施設事業の拡大とともに、本投資法人も成長していくことがお分かりになると思います。

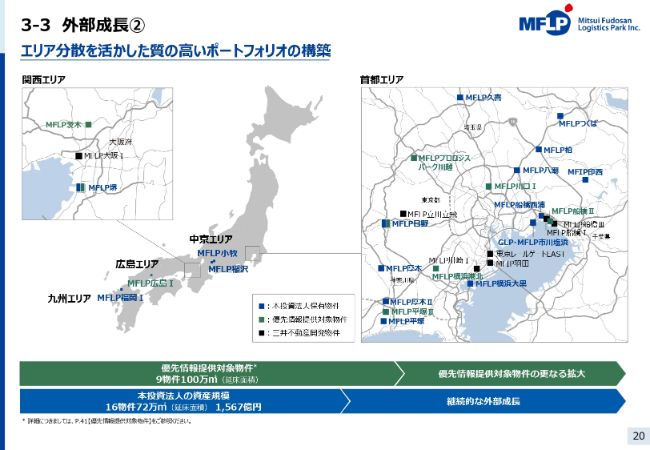

3-3 外部成長②

次に、こちらのスライドをご覧ください。こちらは本投資法人の保有物件および三井不動産パイプラインを、全国地図に落とし込んだマップとなります。今後、本投資法人のポートフォリオのさらなる拡大に向けて、引き続き、より質の高いポートフォリオ構築を全国レベルで推進することも、課題の1つと考えています。

また、優先情報提供物件のなかには、日本最大級で関西エリア内陸部所在のMFLP茨木や、湾岸エリア好立地のMFLP堺の80パーセント分も含まれています。また、2018年12月には、広島エリア中心部という好立地に開発されるMFLP広島も、優先情報提供物件としてラインナップに加わっています。

これに加えて、三井不動産のパイプラインは首都エリアにおいても充実したものとなっています。2018年12月にはMFLP船橋Ⅱ・MFLP川口Ⅰ・MFLP横浜港北・MFLP平塚Ⅱも優先情報提供物件となりました。今後、本投資法人のポートフォリオ拡大に合わせて、首都エリアにおけるさらなる地域分散と質の向上も見込まれます。

われわれは豊富なパイプラインのなかから、投資家利益に配慮した物件の組み合わせを図りながら、質の伴った外部成長を継続していきたいと考えています。

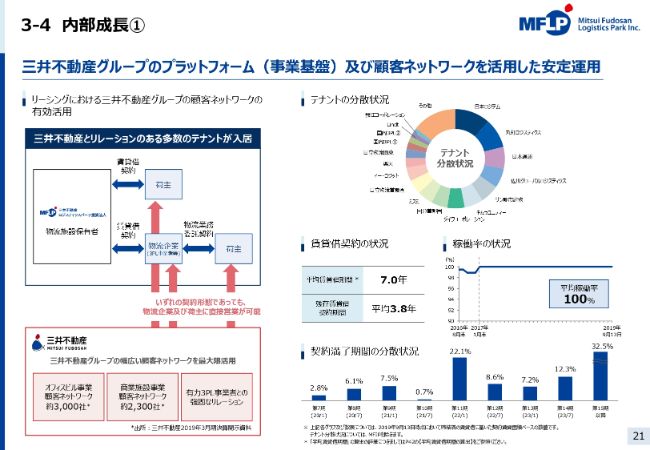

3-4 内部成長①

次に、こちらのスライドをご覧ください。冒頭に三井不動産の物流施設事業の特徴として、リーシング力の優位性を挙げました。われわれの強みはリーシングを含めて、プロパティマネジメント等をすべて三井不動産に委託していることです。

三井不動産はトップルートを含めて、主要物流3PL企業とは強固な関係構築と組織営業を展開しております。また、何よりも総合デベロッパーとしての顧客ネットワークを最大限活用して、荷主企業のみなさまと直接的に緊密なリレーションが構築できている点が、強みとして挙げられます。

また、現在のテナント構成に関しては、スライド右上にある円グラフのとおり、分散されたポートフォリオとなります。平均賃貸借期間は7.0年、残存賃貸借期間は3.8年となりますが、スライド右下にある棒グラフのとおり、残存年月別についても分散されたものとなります。

われわれのポートフォリオは荷物にもあふれ、従業員の雇用も進み、安定稼動しています。テナント契約更改交渉は順調に進捗していますが、第8期のテナント契約更改は一部未了のこともあり、保守的に一定のダウンタイムを見込んでいます。

3-4 内部成長②

次に、三井不動産の物流施設事業の特徴として、テナント企業等への課題解決に向けたソリューション・アセットマネジメントがさらに進化していることについて説明いたします。

まず、われわれはテナント企業に対して、物流企業を取り巻く課題解決に向けたソリューションを提供してきました。施設従業員に対しては、施設満足度調査を行いながら、CS向上のための各種施策を実施しています。例えば、一部新施設に無人コンビニを導入して、売店営業時間の拡大に取り組んでいます。

また、人手不足やオペレーション効率化・自動化という課題に対して、MFLP船橋Ⅰの一角に「ICT LABO」というショールームを設け、自動機器導入のコンサルティングサポートを実施してきました。この取り組みはテナント企業やテナント候補のみなさまに大変好評であったため、2019年冬に、同じ敷地に開設されるMFLP船橋の共用施設等である「&GATE」棟内に「MFLP ICT LABO 2.0」として、規模を大幅に拡大し移転することを予定しています。

「MFLP ICT LABO 2.0」の開設により、より顧客に寄り添い、進化したソリューション提供が可能となると思います。物流企業を取り巻く課題解決のパートナーとして、テナントとより良好な関係を構築し、中長期キャッシュフローを安定させます。

また、スライドの右下に今後の内部成長の方向性を掲載していますので、ご参照ください。

1つ目は、契約更改等による賃料増額交渉です。賃料増額改定に取り組んだ結果、実績も出てきていますが、築浅のポートフォリオでは賃料ギャップは少なく、現場では内部成長に与える影響は限定的であると言わざるを得ません。ただ、首都圏では2019年が大量供給のピークであり、その後は減少が見込まれるので、2017年後半からの賃料は上昇基調にあります。

また、後ほどご説明しますが、首都圏における空室率は1.8パーセント、1年以上経過した物流施設の空室率は0.4パーセントとなり、過去最低の水準です。加えて、竣工前の契約内定率も上昇基調であり、空きスペースの確保がより難しくなっております。Win-Winの交渉を前提とする姿勢に変わりはありませんが、今後は契約更改時における賃料増額交渉による内部成長にも、より積極的に取り組んでいきたいと思います。

2つ目は電気需給契約の見直し等による水光熱費削減です。物件が安定的にフル稼働することに伴い、削減効果は大きくなっています。その他スポンサーサイドでは、空調設備を標準仕様として賃料を大幅に増額した物件もあり、これらの動向を注視していきたいと思っています。

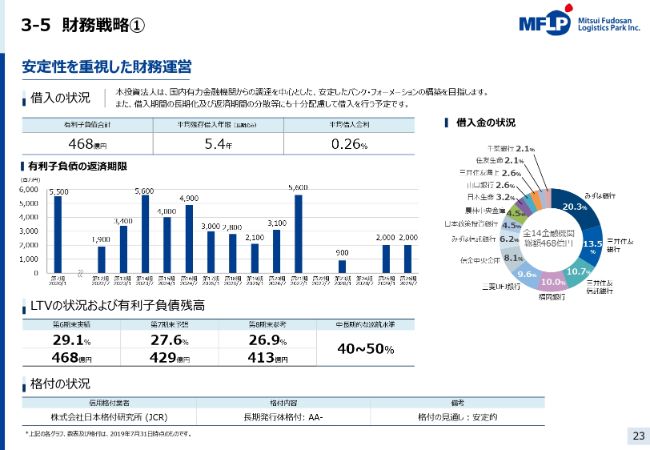

3-5 財務戦略①

次に、こちらのスライドをご覧ください。メガバンク・信託銀行を中心とした大手14行による安定したレンダー・フォーメーションにより、第6期末時点の平均残存借入期間は5.4年、平均借入金利は0.26パーセントとなりました。

また、第7期末予想のLTV水準は27.6パーセントで、J-REITのなかでは最低水準になると想定しています。今後は資産規模拡大に応じて、LTVを中長期的な巡航水準である40パーセントから50パーセントまで上げていきます。

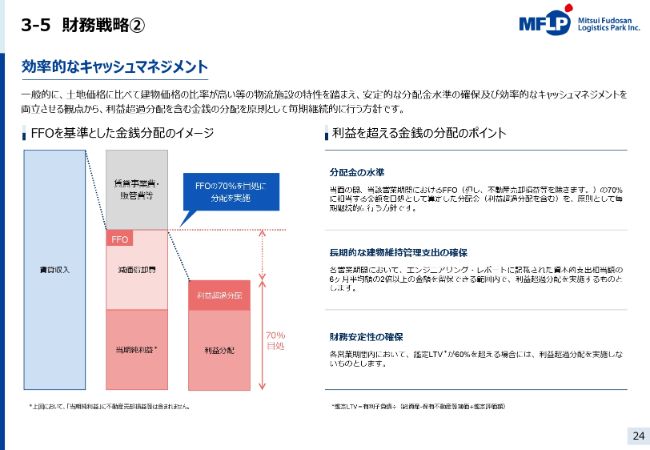

3-5 財務戦略②

また、こちらのスライドに記載してあるとおり、分配金に関してはFFOの70パーセントを目処に配当を行いますが、結果として継続的な利益超過分配となります。FFOをベースとすることで、安定した分配金支払いが可能となります。

加えて、FFOの30パーセントから資本的支出を控除した金額が、本投資法人の内部留保となります。今後は資産規模・FFO拡大と同時に、内部留保も大きく増加することになりますが、借入金の返済や次なる成長に充当することにより、さらなる成長を目指します。

3-6 投資主リレーション

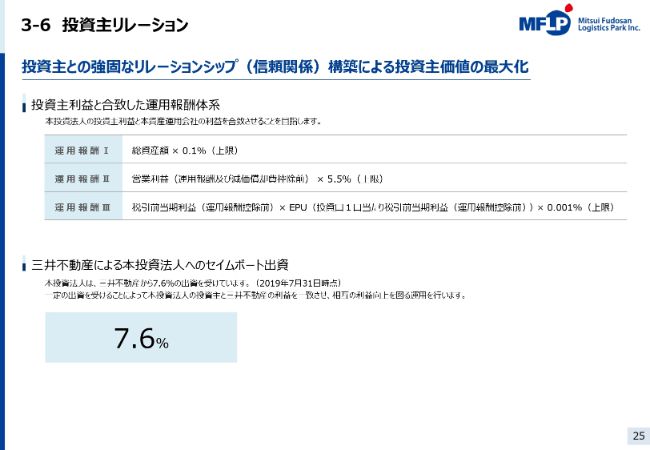

また、投資主リレーションについては、こちらのスライドをご参照願います。三井不動産による本投資法人へのセイムボート出資は、7.6パーセントとなっております。第2回公募増資においては、流動性の向上とインデックス早期組み込みを目指して、三井不動産には本投資法人への出資を見合わせてもらっています。

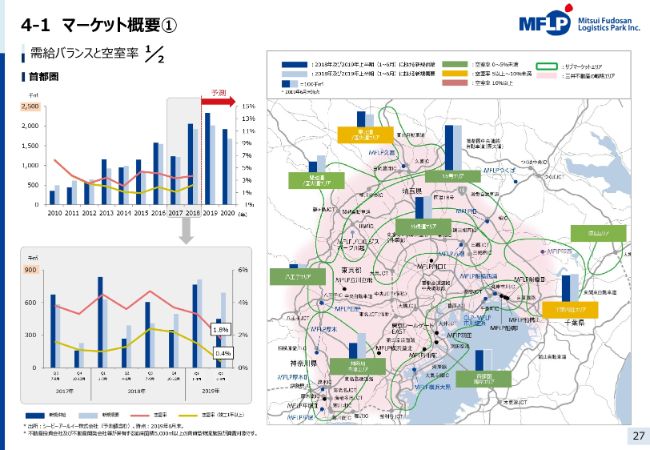

4-1 マーケット概要① 需給バランスと空室率1/2

最後に、マーケットの概要についてご説明します。

まず、こちらのスライドをご覧ください。スライド左上にあるのが首都圏における需給バランスの棒グラフで、スライド左下にあるのが空室率の折れ線グラフで、スライド右側にあるのがサブエリアマップとなります。首都圏では2018年に続き、2019年においても過去最高の大量供給がございます。ただ、その大量供給を凌駕する需要もあり、新規開発物件のテナントリーシングは順調に進捗しています。

その結果、2019年6月末時点での空室率は過去最低の1.8パーセントとなり、竣工1年以上の物件に至っては0.4パーセントとなります。首都圏においては、とくに湾岸エリア・外環道・16号等の中心部の物件が好調で、これらのエリアでは賃料上昇も確認しております。ただ、2020年以降は供給がいったん減少することが予想されているので、今後ともエリアごとの優勝劣敗を含めたポートフォリオ構築が重要となります。

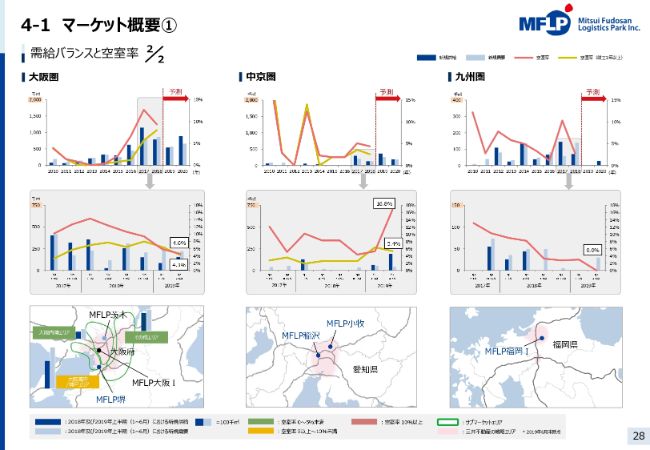

4-1 マーケット概要① 需給バランスと空室率2/2

次に、こちらのスライドをご覧ください。スライド左側から、大阪圏・中京圏・九州圏という順番で掲載しており、スライド上側から需給バランスの棒グラフ、空室率の折れ線グラフ、エリアマップとなります。

まず、大阪圏の物件は2017年に大量供給がありましたが、2018年には減少し、2019年も引き続き供給が減少すると見込まれています。空室率も2018年6月末以降減少しており、2019年6月末には4.6パーセントとなりました。

なお、大阪圏においては、湾岸エリアと内陸エリアに分けて注視する必要があります。とくに北摂を中心とする大阪内陸エリアでは底堅い需要があり、空室率は0パーセントとなりました。また、湾岸エリアにおいても内陸部が逼迫している状況となり、需要が力強く喚起されています。加えて大阪エリアも2018年後半以降、賃料が上昇しています。

また、中京圏は空室率が上昇しているように見えますが、中京圏外縁部である三重県桑名に4万坪の物流施設が竣工したことによる一時的な影響によるものであり、中心部においては好調なマーケットが続いています。

なお、九州圏直近では空室率は0パーセントとなりました。

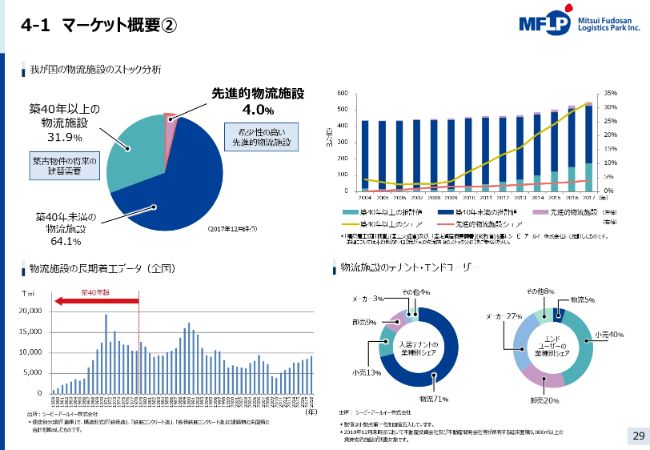

4-1 マーケット概要②

物流施設のストック等に関しては、こちらのスライドをご覧ください。先進的物流施設の割合は4パーセントとなり、まだまだ低い数字となります。また、築40年以上の物流施設の割合は31.9パーセントとなり、今後増えていく傾向にあります。

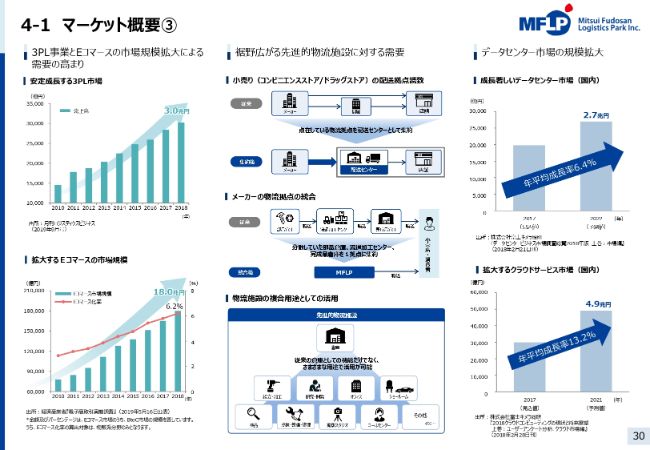

4-1 マーケット概要③

こちらは昨今の物流マーケットと需要の高まりについてのスライドとなります。

まず、3PL事業の安定成長についてご説明します。3PL事業は成熟期を乗り越えており、荷主需要の高まりを受け、次の成長サイクルに向けて新たに始動しているともいえます。2018年の3PL事業の全体売上は3兆円の売上となり、今後とも安定成長が見込まれます。

次に、ECの飛躍的な成長についてご説明します。2018年の売上は18兆円となりましたが、日本におけるEC化率は6.2パーセントと未だに低く、2020年度にはオムニチャネル等によるECの浸透と合わせて、20兆円から25兆円になるともいわれています。

また、昨今では倉庫スペースにオフィス・事務所機能を併設したり、製造工程の一部機能を取り込んだりと、複合用途として物流施設を賃借する事例もあり、ドラッグストアやコンビニエンスストア等の小売の勝ち組と呼ばれる事業者やメーカーニーズ等、先進的物流施設需要の裾野は拡大しています。

また、スライド右側に記載しているのがデータセンター市場の規模拡大のグラフとなります。とくにクラウド型データセンターは、今後の成長が見込まれます。

説明は以上になりますが、最後に、私から関係者のみなさまにあらためて、今後とも本投資法人は三井不動産とともに、継続的で質の伴う投資家利益に即した成長を実現していくことをメッセージとしてお伝えします。

本投資法人はまだまだ成長途上であり、1点目はポートフォリオの質と安定性向上、2点目は継続的な分配金とNAVの成長、3点目は時価総額の拡大・流動性向上という、以上の3点を(達成するため)努める必要があると痛感しています。成長のメインドライバーは、豊富なパイプラインに裏打ちされた継続的な外部成長と、デットとエクイティを組み合わせた最適な資金調達にあります。

また、内部成長についても、リーシングにおける優位性やソリューションエイムの進化を最大限活用し、テナント企業とWin-Winで取り組んでいきます。投資家のみなさま、また関係者のみなさまとも同様に、Win-Winでロードマップを歩んでいきたいと思います。

ご清聴ありがとうございました。