2019年8月2日に行われた、シスメックス株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:シスメックス株式会社 取締役専務執行役員CFO 中島幸男 氏

シスメックス株式会社 経営管理本部本部長 新牧智夫 氏

決算総括

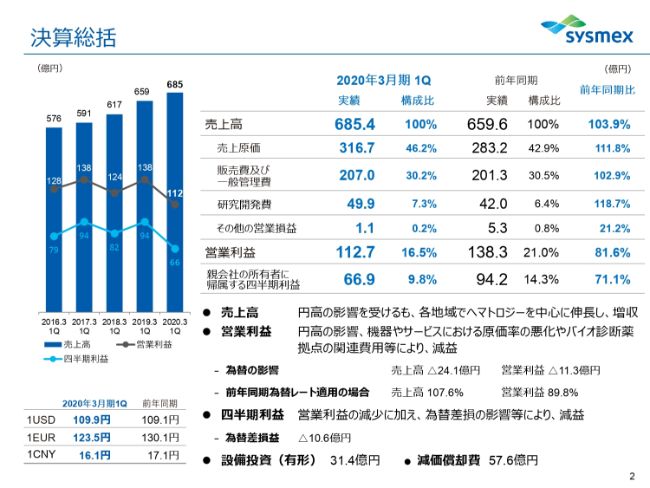

中島幸男氏:シスメックスの中島です。2020年3月期第1四半期の決算概要についてご説明いたします。2ページをご覧ください。決算総括です。

売上高が685億4,000万円で伸長率が3.9パーセント増、営業利益が112億7,000万円で18.4パーセント減、四半期利益が66億9,000万円で28.9パーセント減となりました。

売上高は円高の影響を受けましたが、各地域でヘマトロジーを中心に伸長し、増収となりました。営業利益は円高の影響や機器、サービスでの原価率の悪化、バイオ診断薬拠点の関連費用などにより、減益となりました。

左下の表をご覧ください。為替ですが、前年同期比でドルは0.8円の円安、ユーロは6.6円の円高、元は1円の円高となりました。為替の影響として、売上で24億1,000万円のマイナスインパクト、営業利益は11億3,000万円のマイナスインパクトがありました。

四半期利益は、営業利益の減少に加え、為替差損の影響などにより減益となりました。

税率は31.5パーセントで、対前期で4.9ポイント増加いたしました。前年の日独租税条約の改正に伴う源泉税の還付金の影響などにより増加いたしました。

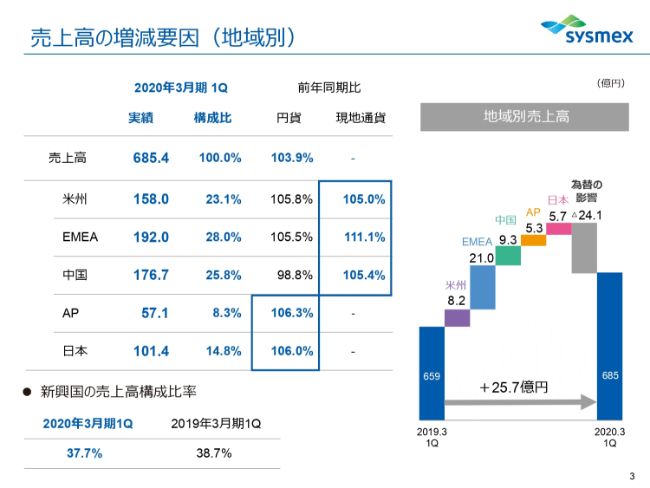

売上高の増減要因(地域別)

次のページをご覧ください。地域別の売上高増減要因です。スライド中央の前年同期比をご覧ください。中国では円高の影響により円ベースで減収となりましたが、現地通貨ベースでは増収し、それ以外の地域では円及び現地通貨ベースともに増収となりました。

売上への為替の影響としては、先ほど申したように全体で24億1,000万円のマイナスインパクトで、地域別では米州で3,000万円のプラスインパクト、EMEAで11億円のマイナスインパクト、中国で11億4,000万円のマイナスインパクト、APで1億9,000万円のマイナスインパクトがありました。

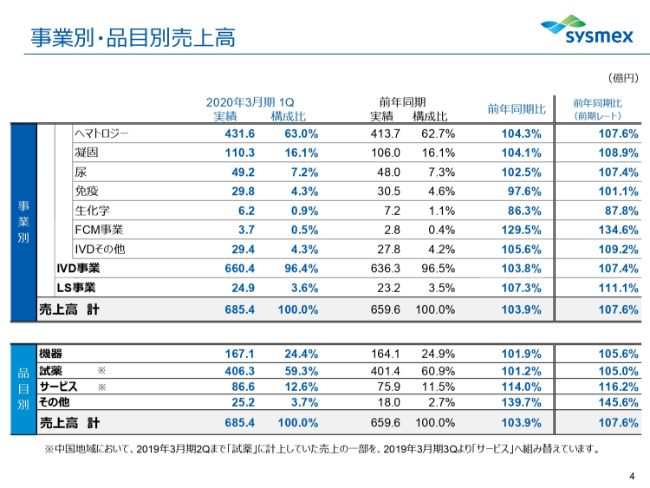

事業別・品目別売上高

4ページをご覧ください。事業別、品目別の売上高です。

IVD事業はおもにヘマトロジー分野、凝固分野が伸長し、前期レートを適用した場合、7.4パーセント増となりました。ヘマトロジーは、試薬売上が牽引し増収、凝固は中国や日本の機器売上が伸長し増収、尿は米国の定性機器のFDA承認遅れがありますが、EMEAなどで機器、試薬の売上が伸長し増収、免疫は中国、日本などで試薬売上が伸長し微増となりました。

ライフサイエンス事業は、前期レート適用の場合11.1パーセント増となり、日本及びENEAで伸長し、増収となりました。

なお、日本での「NCCオンコパネル」の売上は、病院での受付開始が2019年7月からになりましたので、まだ計上されておりません。

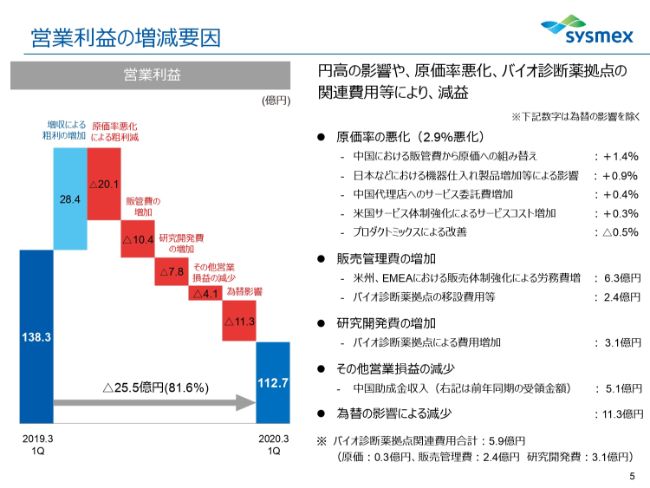

営業利益の増減要因

5ページをご覧ください。営業利益の増減要因です。増収により、粗利が増加しましたが、円高の影響や原価率の悪化、販管費、研究開発費の増加により減益となりました。

原価率は為替の影響0.4パーセントを除くと、2.9パーセント悪化いたしました。そのうち、1.4パーセントは中国のサービス委託費を販管費から原価へ組み替えた影響であります。その他の要因としては、プロダクトミックスの改善はありましたが、日本などでの仕入れ製品の増加や、中国での代理店へのサービス委託費の増加、米国でのサービスコストの増加などがございました。

販管費は、販売力強化のための米州、EMEAにおける労務費の増加や、新設のバイオ診断薬拠点の移設費などの一時的費用により増加いたしました。

研究開発費もバイオ診断薬の開発強化により増加しております。

その他営業損益は、前年に中国の助成金収入が第1四半期に5億1,000万円あった影響などにより減少いたしました。なお、今期の中国の助成金収入は第2四半期以降に見込まれております。

為替は先ほど述べましたように、11億3,000万円のマイナスインパクトでございます。

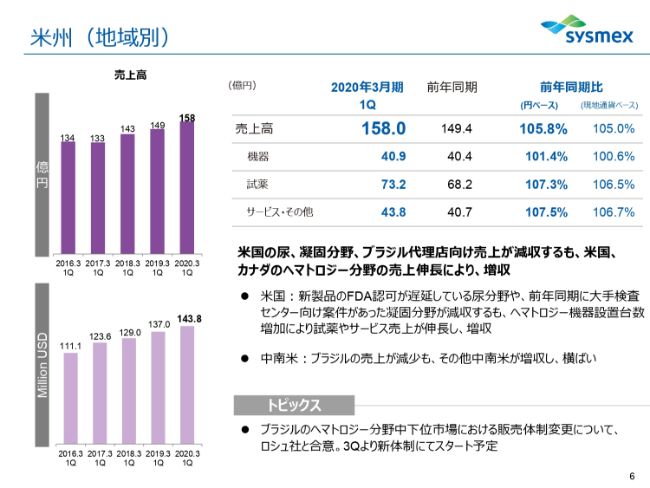

米州(地域別)

次のページをご覧ください。ここからが地域の取り組みでございます。まず米州ですが、売上高が158億円、伸長率が5.8パーセント増となりました。

米国の尿分野、凝固分野、それからブラジル代理店向け売上が減収となりましたが、米国、カナダのヘマトロジー分野の売上が伸長し、増収となりました。現地通貨ベースでは売上高は5パーセント増となりました。

地域別の売上伸長率は米国で3.5パーセント増となりました。新製品のFDA認可が遅延している尿分野や、前年同期に大手検査センター向け案件があった凝固分野が減収となりましたが、ヘマトロジー機器の設置台数増加により、試薬やサービスの売上が伸長し、増収となりました。

カナダは13.5パーセント増となりました。ヘマトロジー分野が好調に推移し、増収となりました。

中南米は0.9パーセント増で、ブラジルの代理店売上が減少しましたが、ブラジル以外の中南米が増収となり、微増となりました。

なお、ブラジルのヘマトロジー分野の中下位市場における販売体制の変更について、ロシュ社と合意し、第3四半期よりシスメックスが直接マーケティングを行い、新体制にてスタートする予定でございます。

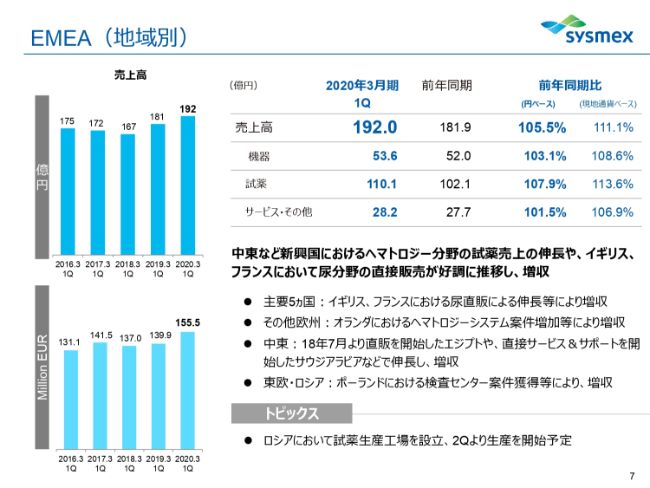

EMEA(地域別)

7ページをご覧ください。EMEAです。

売上高が192億円、伸長率で5.5パーセント増となりました。中東など、新興国でのヘマトロジー分野の試薬が伸長したことに加え、オランダでのヘマトロジーシステム案件の増加、イギリス、フランスでの尿分野の2018年10月からの直接販売移行が好調に推移し、増収となりました。現地通貨ベースでは、売上高は11.1パーセント増となりました。

地域別の売上伸長率は、主要5ヶ国で2.3パーセント増となりました。スペインは減収したものの、イギリス、フランスでの尿分野の直販などにより増収となりました。

その他欧州は24.5パーセント増となりました。オランダ、北欧でのヘマトロジーシステムの案件が増えたことなどにより、増収となりました。

中東は28.8パーセント増となりました。直接販売サービスに移行したエジプトや、直接サービスに移行したサウジアラビア、オマーンで伸長し、増収となりました。

東欧・ロシアは6.2パーセント増となりました。ロシアは機器案件が少なく減収となりましたが、ポーランドでの検査センターの案件の獲得などにより、増収となりました。

なお、ロシアにおいて、試薬生産工場を設立し、第2四半期より生産を開始いたします。

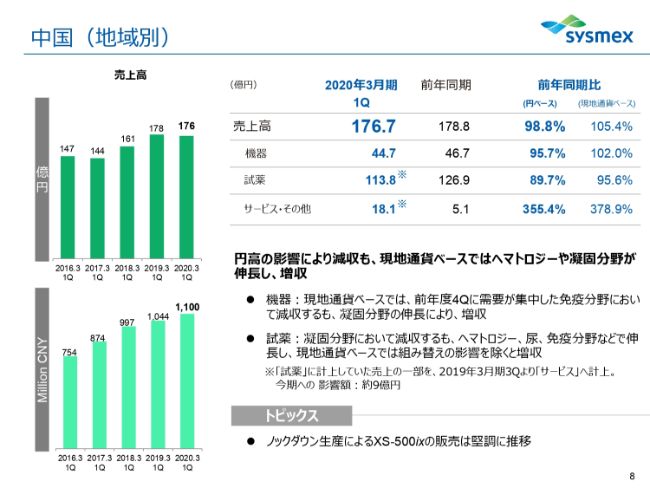

中国(地域別)

次のページをご覧ください。中国です。売上高が176億7,000万円、伸長率が1.2パーセント減となりました。円高や前期第4四半期の大幅増の反動もあり、減収となりました。

現地通貨ベースでは売上高は5.4パーセント増となりました。機器は凝固分野の伸長により増収となりましたが、試薬は試薬からサービスへの組み替えの影響があり減収となりました。しかし、組み替えの影響を除くとヘマトロジー分野、尿分野、免疫分野などで伸長し、3.3パーセントの増収であります。なお、組み替えによる影響額は、約9億円であります。

分野別の売上伸長率ですが、ヘマトロジーは2.7パーセント増となりました。品質問題により2019年3月期第4四半期に需要が集中した反動もあり、機械が低調に推移いたしましたが、試薬及びサービス売上が伸長し、増収となりました。なお、品質問題については、すでに解決しております。

凝固分野は11.7パーセント増となりました。試薬は減収となりましたが、搬送システムを活用した機器の売上が好調に推移し、増収となりました。

尿分野は9パーセント増となりました。試薬売上が好調に推移し、増収となりました。

免疫分野は4.5パーセント減となりました。品質問題により、2019年3月期第4四半期に需要が集中した反動もあり、機器が低調に推移し、減収となりました。なお、こちらも品質問題はすでに解決しております。

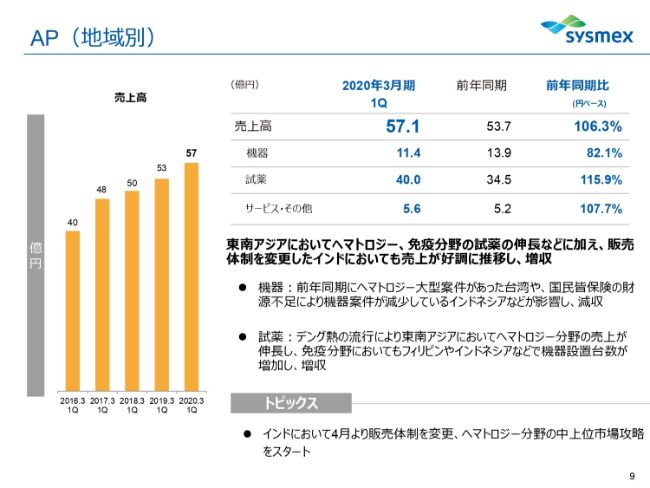

AP(地域別)

9ページをご覧ください。APです。

売上高が57億1,000万円、伸長率が6.3パーセント増。東南アジアにおいてヘマトロジーや免疫分野の試薬の伸長、及び4月より販売体制を変更したインドにおいても売上が好調に推移し、増収となりました。

機器は前年同期にヘマトロジー案件があった台湾などが影響し、減収となりました。

試薬は、デング熱の流行や設置台数の増加などにより、インドネシア、タイ、フィリピンにおいてヘマトロジー試薬の売上が伸長し、増収となりました。

地域別の売上伸長率ですが、東南アジアは15.8パーセント増となりました。インドネシアにおいて国民皆保険の財政赤字が続き、機器売上が減収しましたが、デング熱の流行により、ヘマトロジー分野の試薬売上が伸長し、増収となりました。

南アジアは3.9パーセント減となりました。販売体制を変更したインドでのヘマトロジー分野の中上位市場の攻略が順調にスタートしましたが、前年のバングラデシュ、パキスタンの大型案件が影響し、減収となりました。

韓国、台湾は4パーセント減となりました。韓国は試薬売上が伸長し、増収となりましたが、台湾での前年の大型案件の影響などにより減収となりました。

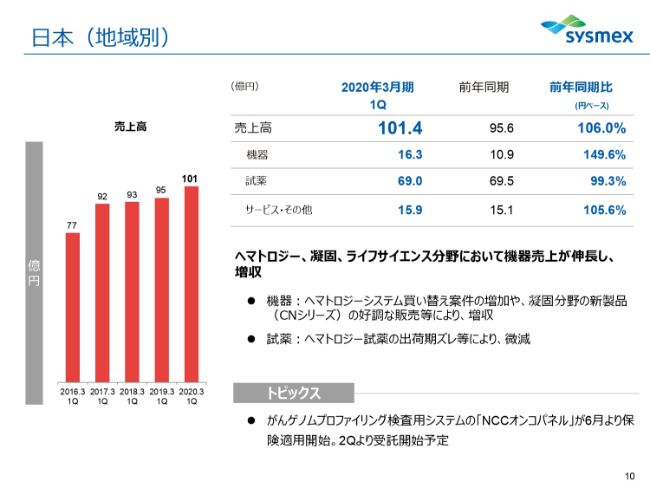

日本(地域別)

10ページをご覧ください。日本です。

売上高は101億4,000万円、伸長率は6パーセントとなりました。ヘマトロジー、凝固、ライフサイエンス分野において機器売上が伸長し、増収となりました。

機器は49.6パーセント増で、ヘマトロジーシステムの大型買い替え案件の増加や、凝固分野の新製品の好調な販売などにより、増収となりました。

試薬は0.7パーセント減。ヘマトロジー用の精度管理試薬の出荷の期ズレなどにより微減となりました。先ほども言いましたが、がんゲノムのプロファイリング検査用システムの「NCCオンコパネル」は、中核拠点病院での準備が整った当期第2四半期より受託をスタートさせるということになっております。

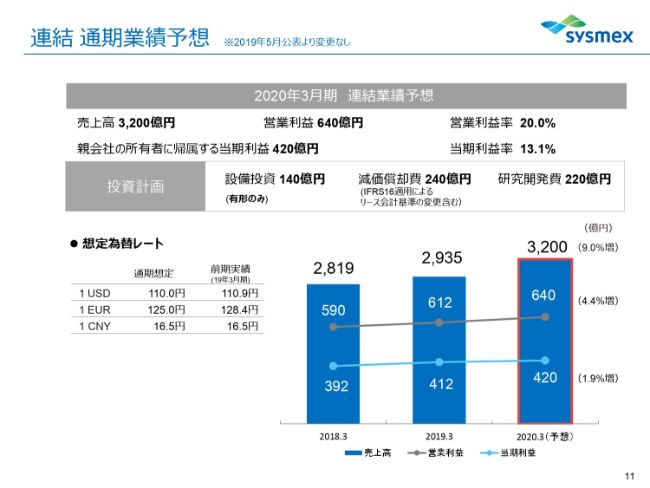

連結 通期業績予想 ※2019年5月公表より変更なし

次のページをご覧ください。通期の業績予想ですが、為替の動向には注意が必要ですが、通期業績予想につきましては、達成を目指して5月の公表より変更はしておりません。

以上で説明を終わります。