2019年8月2日に行われた、協和キリン株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:協和キリン株式会社 代表取締役社長 宮本昌志 氏

協和キリン株式会社 執行役員 研究開発本部長 佐藤光男 氏

協和キリン株式会社 執行役員 財務経理部長 川口元彦 氏

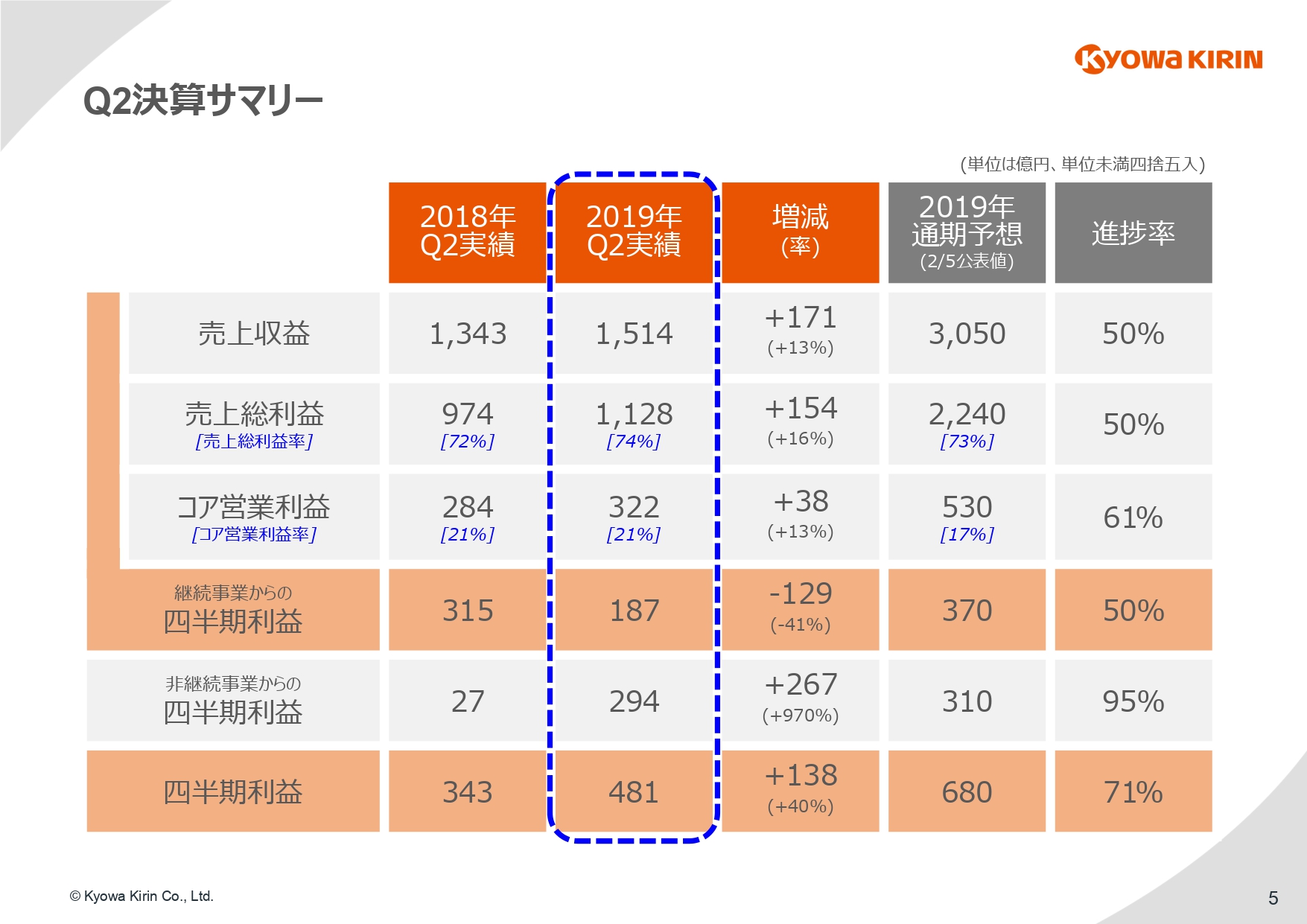

Q2 決算サマリー

宮本昌志氏:では、私からごく簡単に第2四半期の決算概要をご説明したいと思います。最初に決算のサマリーを簡単にオーバービューさせていただいて、そのあと少し分析させていただきます。

全体としては、対前年比で大幅に増収増益でございまして、好調で第2四半期まできていると考えております。

売上収益で見ますと、昨年比で171億円の増収で、売上総利益もその分増益となっております。コア営業利益も38億円の増益であります。

四半期についても後でご説明しますが、とくに協和発酵バイオは非継続事業になったことで、キリンホールディングスへの売却益で大きく利益が出ておりまして、トータルとして四半期の利益も138億円の増益で着地しております。

通期の予想を絡めましても非常に順調に進捗しておりまして、満足する結果で終わったと思っております。

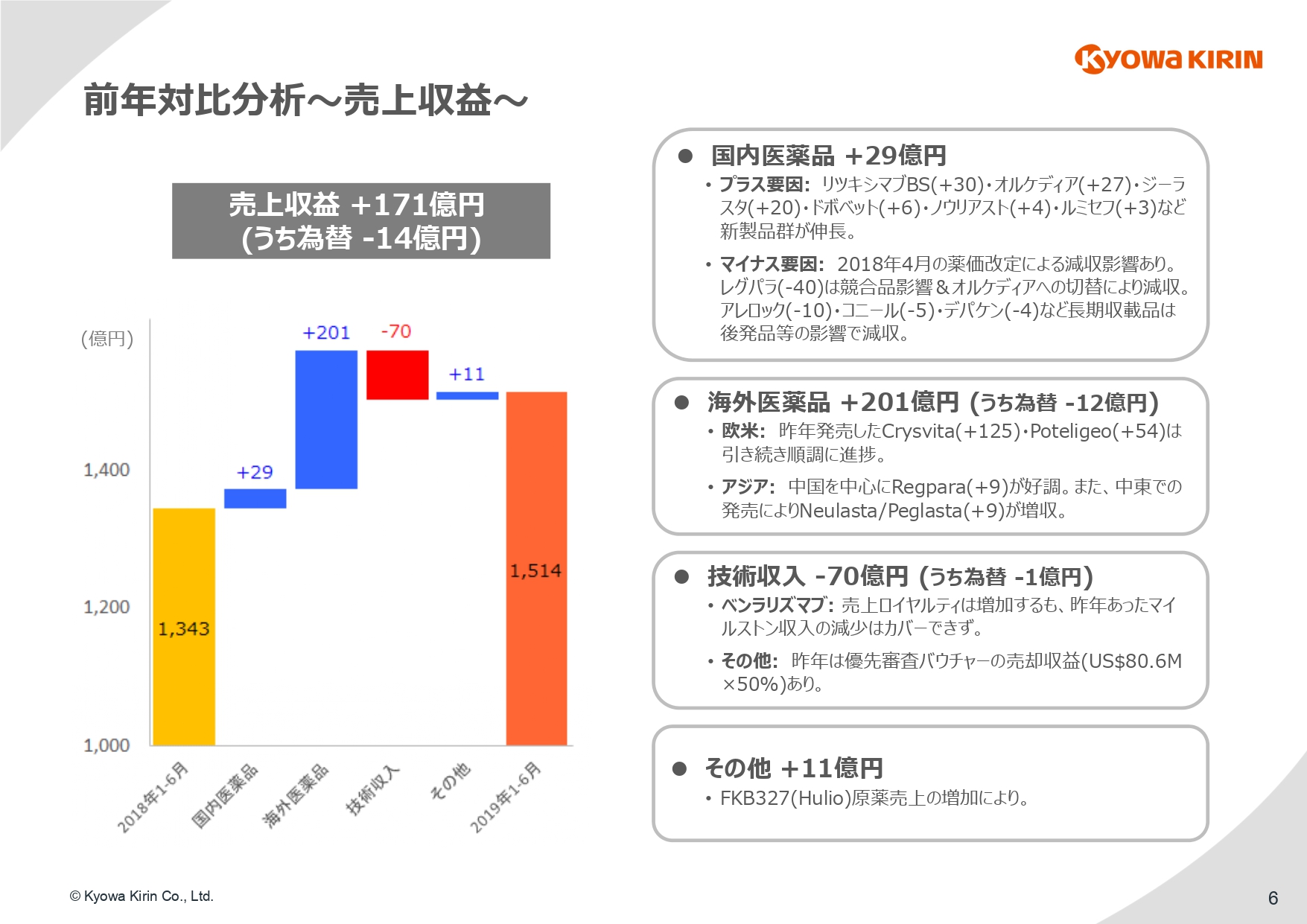

前年対比分析〜売上収益〜

それでは売上収益を分析させていただきます。まず日本です。今年の1~3月分は昨年の薬価改定の影響がかかっておりますので、その分はマイナスの影響があったということです。

「レグパラ」は、1つは競合が出ていること、それから私どもは昨年から「レグパラ」の後継品として「オルケディア」という新しい商品を出しておりますが、それへの切り替えが進んだこともありまして、大きくマイナスが入っております。

それから、その他「アレロック」「コニール」「デパケン」などの長期収載品は継続して減少傾向ということで、マイナス要因はありましたが、それらをオーバーカムしまして「リツキシマブBS」が非常に伸びました。

先ほどご説明した「オルケディア」も伸びております。また「ジーラスタ」も引き続き伸長しておりまして、非常に強い結果で終わっております。

あと「ドボベット」「ノウリアスト」「ルミセフ」など新製品群が伸長したことで、国内は先ほどご説明したマイナス要因をオーバーカムしてプラス29億円で着地しております。

海外は非常に順調で計画どおりだと思っており、大きく伸びております。欧米は昨年発売しました「Crysvita」と「Poteligeo」が伸びておりまして、順調に進捗しています。

中国を中心に「Regpara」が非常に伸びております。またAmgenから中東のビジネスを引き継いだこともありまして、このへんが今期はプラスで入ってきておりまして、海外全体で201億円のプラスで、ここが強く進捗していることになります。

技術収入は昨年「ベンラリズマブ」の一時金、マイナス収入があったことと、KRN23「Crysvita」のバウチャーの売却益があったことがありまして、今年はその分がマイナスにきております。

その他収益のところで、バイオシミラーの事業FKB327の原薬売上の増加があってプラス進捗。全体で171億円のプラスでありました。

主要アイテムの売上収益(日本)

アイテム別でご覧いただきますと、まず「ネスプ+AG*」です。先ほど発表しましたように「ネスプ」のAG……オーソライズド・ジェネリックと我々は呼んでいますが、AGは8月5日に発売する予定で動いております。

ここまではまだ「ネスプ」だけの成績でございますが、ほぼほぼ計画どおりに動いておりますし、前年比も若干プラスで動いてきています。

「レグパラ」「オルケディア」「ジーラスタ」あたりは先ほどご説明した通りでありますし、「リツキシマブBS」以下も先ほどの通りです。

主要アイテムの売上収益(海外)

海外です。「Crysvita」は実績として134億円で、北米がほぼ100億円、欧州他が35億円で前年比125億円から非常に大きく、順調に伸びていると考えております。

「Poteligeo」は北米ですが、昨年10月に発売して今年の1~6月で54億円まできたということで、順調に伸びております。

「Abstral」はヨーロッパで売っているフェンタニル製剤です。ブレグジット対応の調整等の影響があって、少しマイナスです。

技術収入も先ほどご説明した通りでございまして、マイナス分が入っておりますが、一方で「ベンラリズマブロイヤルティ」は順調に伸びてきており、全体としてこのような結果になっております。

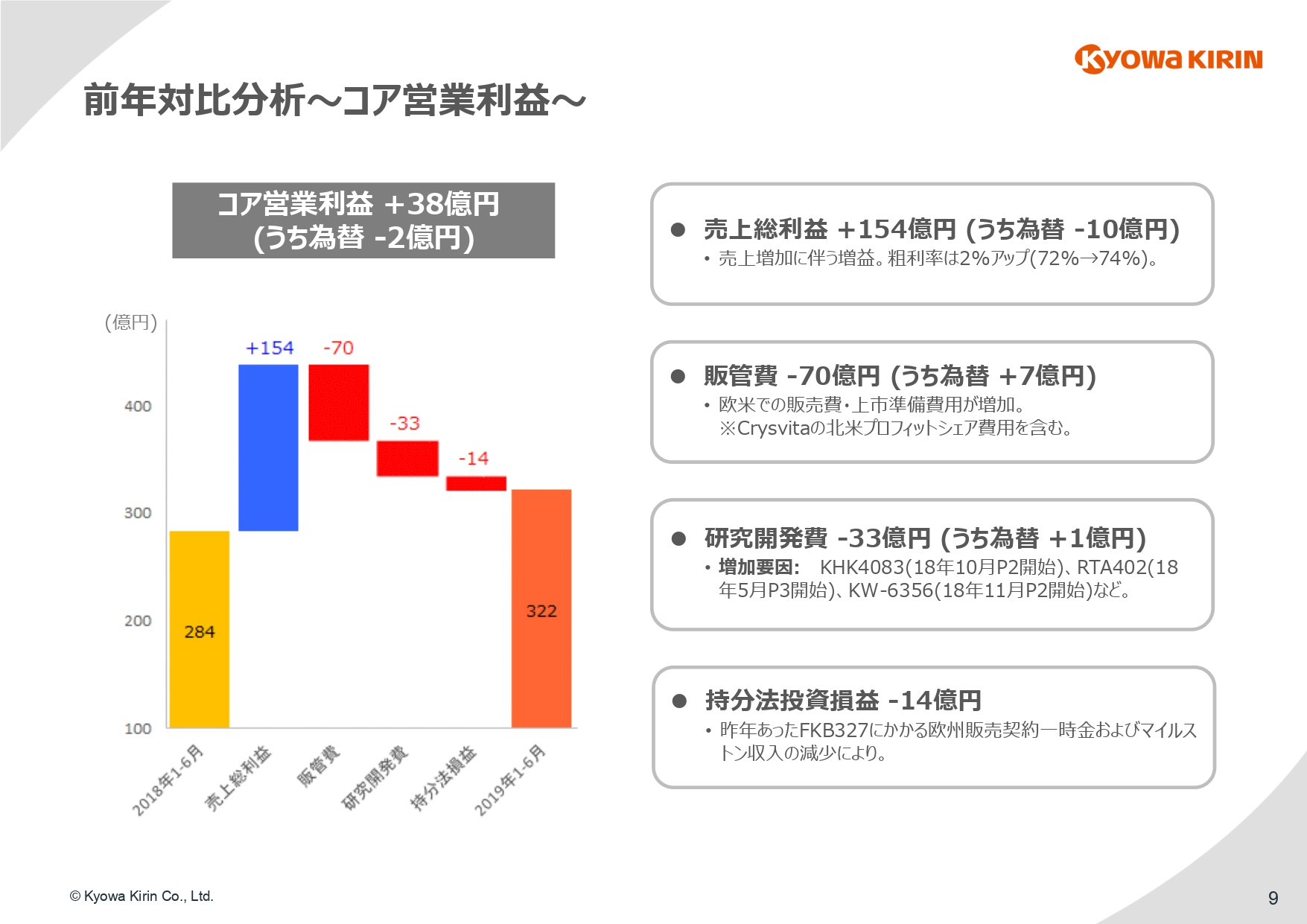

前年対比分析〜コア営業利益〜

以上をベースにコア営業利益を見てみますと、売上総利益が伸びて154億円のプラスが入っております。

欧米で新商品の発売に向けていろいろと準備を進めておりますので、その分販管費が増えています。加えて、従前からご説明していますが「Crysvita」の北米のプロフィットシェアがありますので、「Crysvita」の北米の売上が伸びれば、その分ここにも販管費として入ってくることもありまして、販管費は70億円増えたことになります。

研究開発費も昨年は若干底打ちのような感じでしたが、今年はRTA402、KHK4083といった大きなストーリーが始まりつつありますので、33億円増えたということです。

持分法損益は昨年FKB327に係わった欧州販売の一時契約金が入ったんですが、それが今年なかったということでマイナス10億円です。こういったマイナス要因を売上総利益がカバーして38億円のコア営業利益増益で着地いたしました。

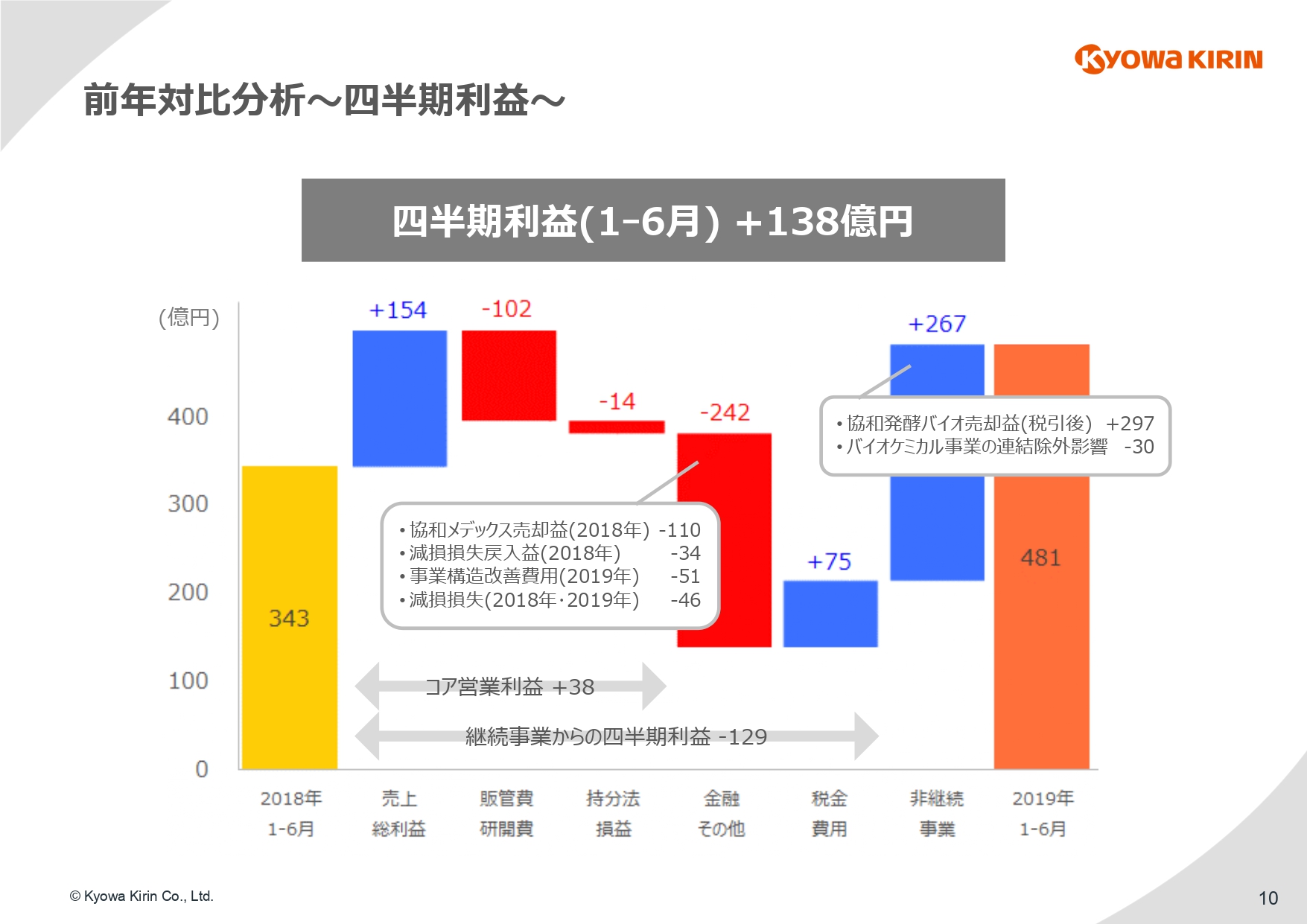

前年対比分析〜四半期利益〜

これをベースに四半期利益を分析しますと、コア営業利益は先ほどご説明したとおりでプラス38億円です。金融その他は昨年の協和メデックスの売却益、減損損失の戻入益があった分が今年はないこと、特別希望退職制度の対応費用として51億円が入っております。

減損で46億円出しておりますが、欧州の製品の販売圏、とくにMoventigを中心としたものがなかなか予定どおりにいかなかったため、今期で減損を認識したことで46億円入れたということであります。

一方で、先ほどご説明しましたように協和発酵バイオの売却益が大きくありますので、これらのマイナスをカバーしたことになりまして、トータルで138億円のプラスでした。以上、簡単でございますが、財務系のサマリーでございます。

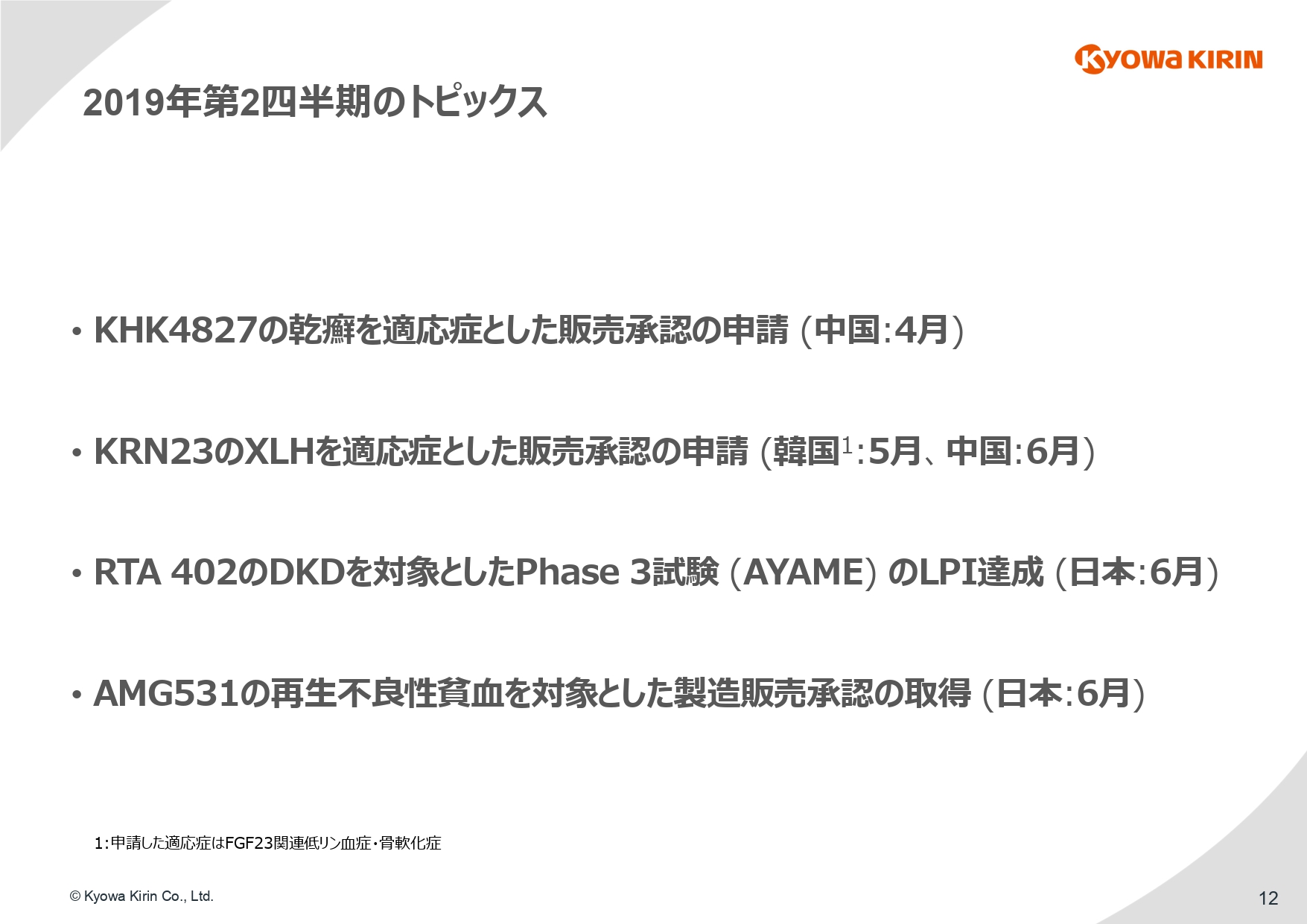

2019年第2四半期のトピックス

トピックスをご説明します。R&Dは中国で4月にKHK4827「ルミセフ」の乾癬を適応とした申請を行っております。KRN23も韓国と中国で申請しております。

とくに中国の2つは、みなさんご存知のように中国の当局がレギュレーションを変えておりまして、先進国で承認された薬の申請に対してのハードルを大幅に下げていただいたので、それを利用して、オリジナルではもっとずっと先に申請する予定だったものをかなり早く申請することができました。

RTA402の糖尿病性腎臓病患者を対象としたPhase3試験で、AYAMEという名前を付けておりますが、我々としては非常に大きな国内のPhase3スタディであります。

約1,000例の患者さんをリクルートするということで進めておりまして、先生方のご関心が非常に高いこともあって、非常に順調に患者のリクルートが進みまして、LPI(Last Patient In)を6月に達成したことになります。

AMG531は「ロミプレート」ですが、再生不良性貧血の製造販売承認を6月に取得したということが、新しいトピックとして入っております。

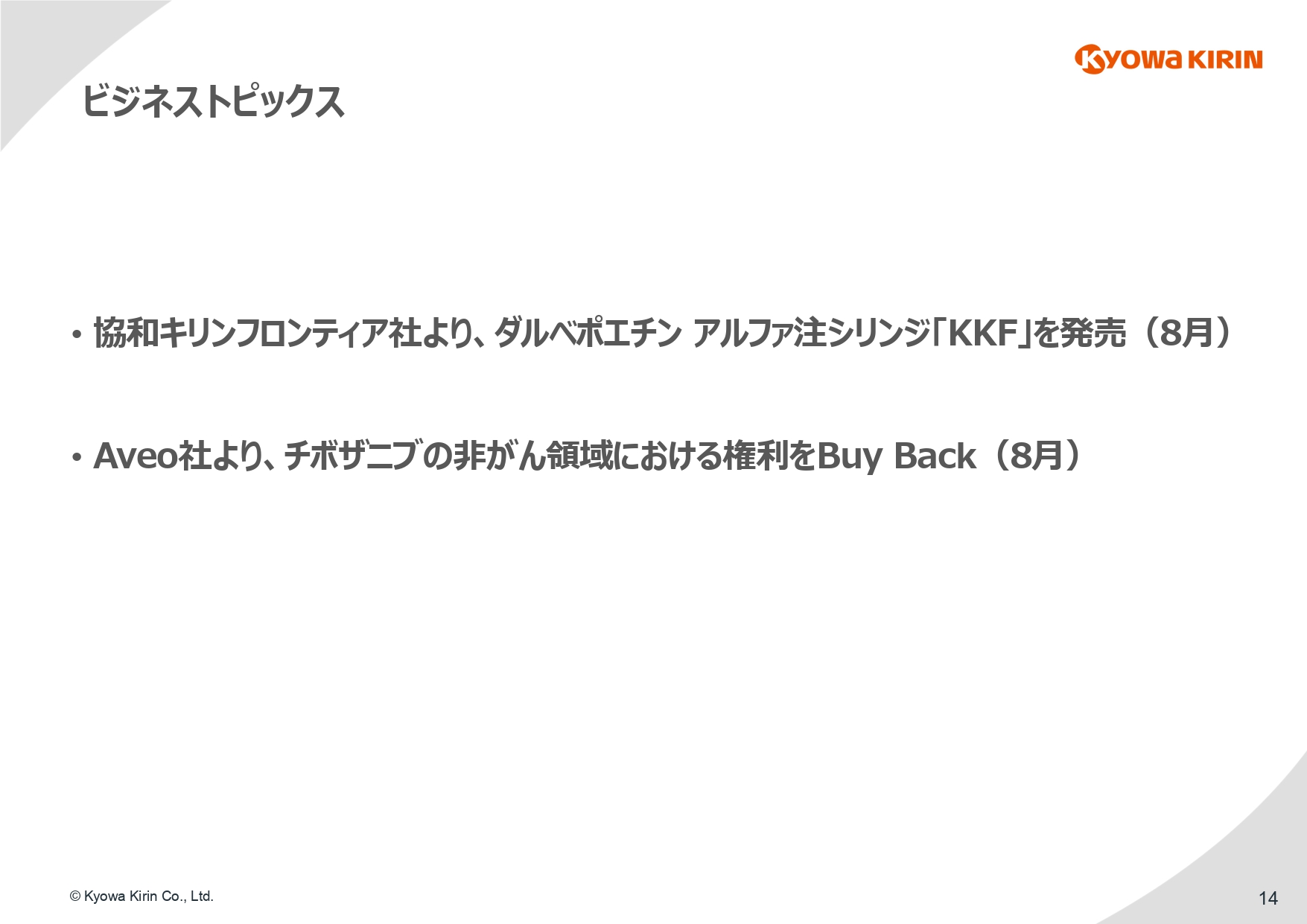

ビジネストピックス

最後のスライドになります。ビジネストピックスとして2つあります。1つは、先ほどご説明しましたように、ダルベポエチン アルファ注シリンジ「KFK」を8月5日に発売させていただいたということです。

それから昨日発表させていただきましたが、もともと協和キリンでも創生した「チボザニブ」についてです。

アメリカのAVEO社に権利を導出しておりまして、AVEO社はヨーロッパで腎細胞がんの適用にサブライセンスで売っておりますが、そのがん以外の領域の権利を戻すBuy Backを昨日発表させていただきました。

以上、簡単でございますが、私からの説明とさせていただきます。