2019年8月16日に行われた、日本ビルファンド投資法人2019年6月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日本ビルファンド投資法人 代表取締役社長 田邉義幸 氏

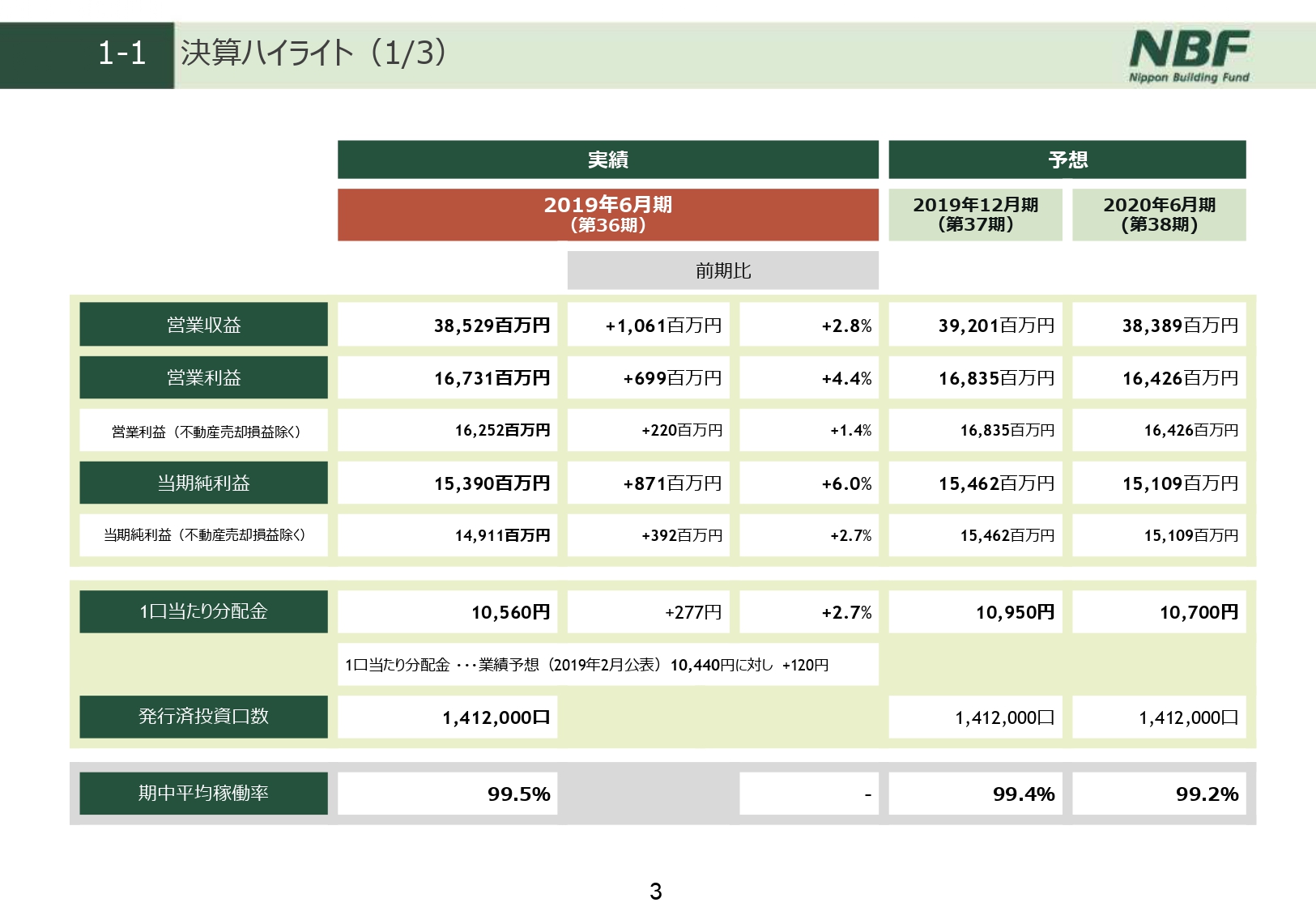

1-1 決算ハイライト(1/3)

田邉義幸氏:みなさま、本日はお忙しいなかお集まりいただきまして、誠にありがとうございます。日本ビルファンドマネジメントの田邉でございます。

例年この時期(に行う決算説明会)ではございますが、2019年は台風の余波もあるなかご参加いただきまして、あらためてお礼を申し上げます。

これから日本ビルファンド投資法人の、2019年6月期(第36期)の決算についてご説明いたします。なお、スライド資料については、フェアディスクロージャーの観点から、8月16日の10時にTDnetならびにNBFのホームページに掲載しております。

スライドは当期の決算ハイライトを載せております。一番下の期中平均稼働率をご覧ください。前期に引き続いて99.5パーセントと、ほぼ満室の状態が続いています。

都心のオフィスマーケットの状況は、(1月時点の)前回の説明会のときにも非常に低い空室率でございました。この半年間でさらに下がり、直近の7月では1.71パーセントまで低下をしています。賃料も半年前の指標に比べますと、だいたい3パーセント強上昇した格好になっています。

このように、低い空室率を背景とした賃料改定等の内部成長が進み、2019年の春に取得した「G‐BASE田町」や、「大崎ブライトコア・ブライトプラザ」の収益効果、借り換えに伴う金融コストの削減も継続といったことにより、前期に引き続いて大変堅調な決算となりました。

1口当たり分配金は1万560円と、前期比でプラス277円となり、2.7パーセントの増加となっています。

また、翌期・2期先の予想については、前回も一度説明していますが、「NBF品川タワー」において大型なテナントの入替が起きており、この一時的な収益が当期及び翌期に少し影響しています。その関係で少し数字は暴れていますが、引き続き1万円台の配当を見込んでいます。

なお、こちらの「NBF品川タワー」のテナント営業については、現時点で既に目処がついていますので、後ほどご報告いたします。

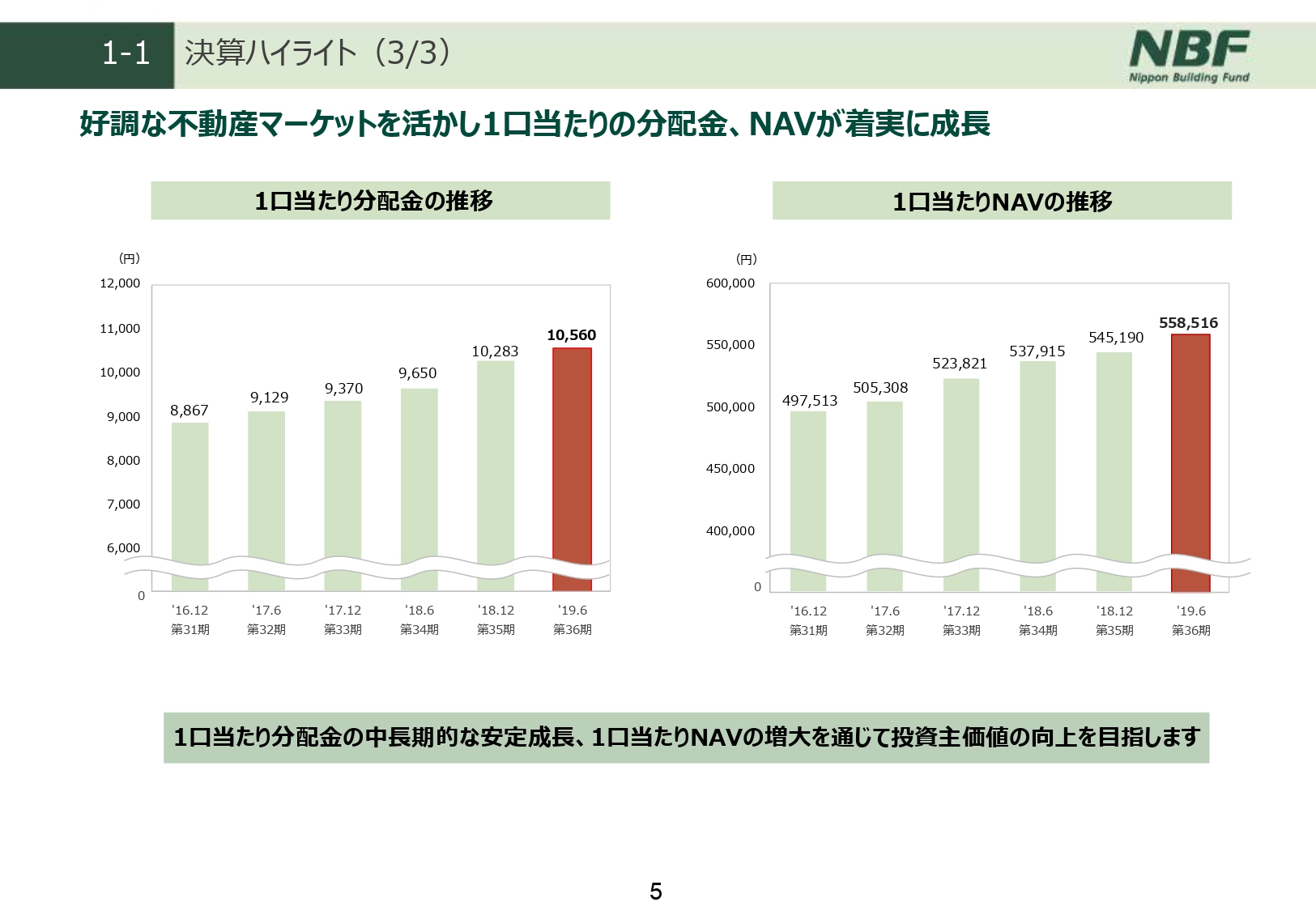

1-1 決算ハイライト(3/3)

こちらのスライドに、日本ビルファンドが投資主価値向上のために一番重要な指標と考えている、1口当たり分配金と1口当たりNAVの6期の、3年間の推移を載せています。ご覧のとおり、どちらも安定的に成長を続けております。

2. 決算実績

決算実績の説明に入ります。こちらのスライドに、各期の新規物件・売却物件・既存物件について整理しています。

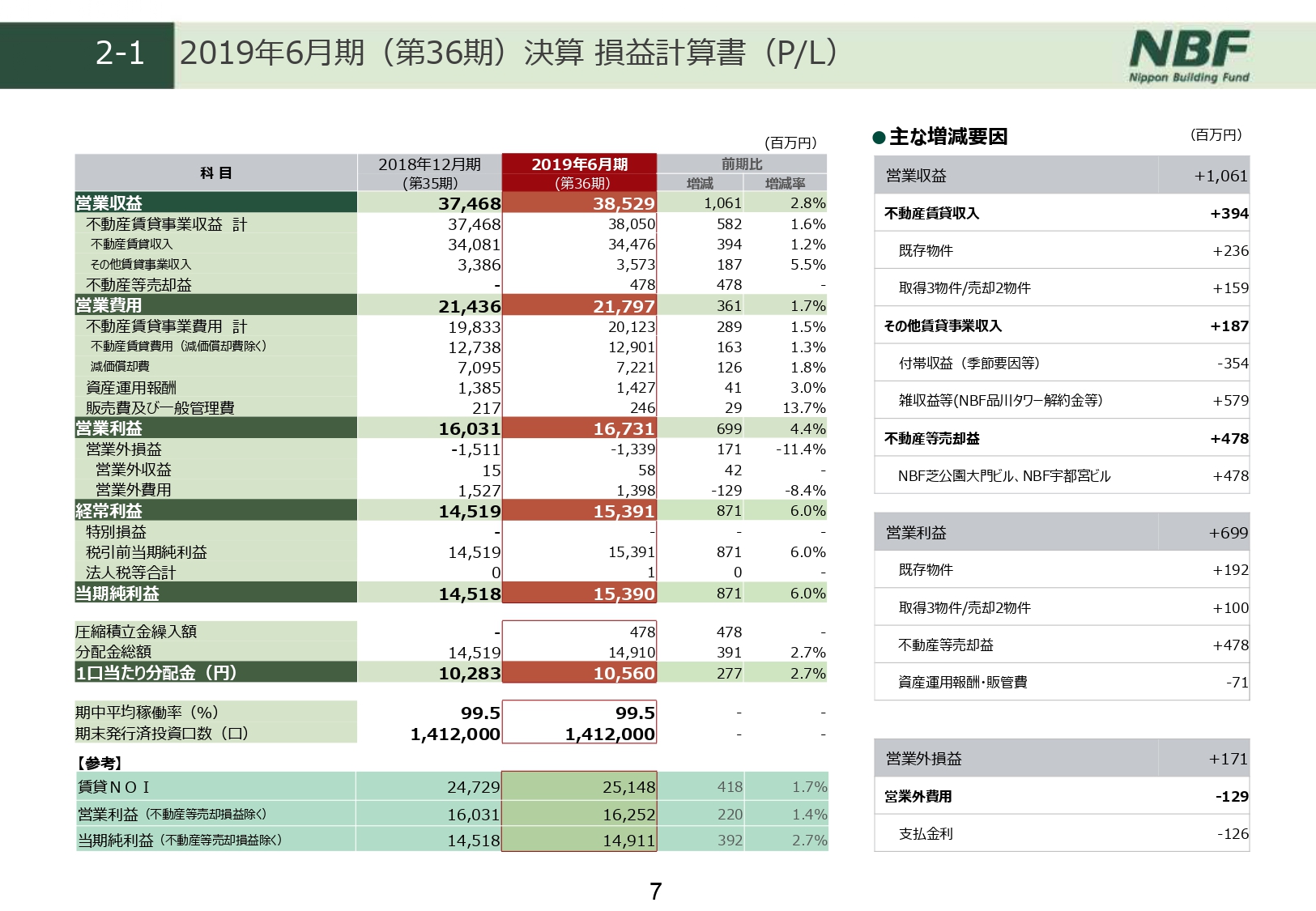

2-1 2019年6月期(第36期)決算 損益計算書(P/L)

比較損益計算書の赤枠の中が、当期の決算となります。当期の営業収益は385億2,900万円で、前期比で10億6,100万円の増収となりました。

(スライドの)中段の営業利益は167億3,100万円となり、前期比で6億9,900万円の増益でございます。

営業外損益も1億7,100万円ほど改善しており、当期純利益は153億9,000万円となり、前期比で8億7,100万円の増益となっています。ここに含まれている、当期の不動産売却益については、圧縮積立金に繰入いたしますので、分配金総額としては149億1,000万円となります。その結果、先ほども申し上げましたとおり、1口当たり分配金は1万560円で、前期比でプラス277円、2.7パーセントの増配になります。

(スライドの)右側の増減要因の欄の補足に移ります。

営業収益の10億6,100万円の内訳でございます。不動産賃貸収入による増加が、3億9,400万円、その他賃貸事業収入で1億8,700万円、物件売却による不動産等売却益で4億7,800万円となっています。

ベースとなる不動産賃貸収入の3億9,400万円の増収の内訳は、2億3,600万円が既存物件による増収でございます。既存ビルの賃料増額改定と、テナント入替効果が順調に進んだことを示しています。

また、当期の取得売却の差し引きで、1億5,900万円の増収となっています。

その他賃貸事業収益の差異は、わかりにくいですが、毎年発生する一時的要因である、空調費等の季節変動要因による減収と、先ほど触れた「NBF品川タワー」のテナント入替時に発生した、解約金等々の一時的な収益の差し引きの結果でございます。

営業利益は、賃貸事業において、既存物件で1億9,200万円の増益、物件の入れ替えで差し引き1億円の増益で、不動産等売却益を加えて6億9,900万円の増益となっています。

その下の営業外損益の改善は、支払金利の削減でございます。当期は495億円の長期資金の調達を行いました。当然、借入残は増加しておりますが、調達金利が低下していますので、金利コストは1億2,600万円の削減となっています。

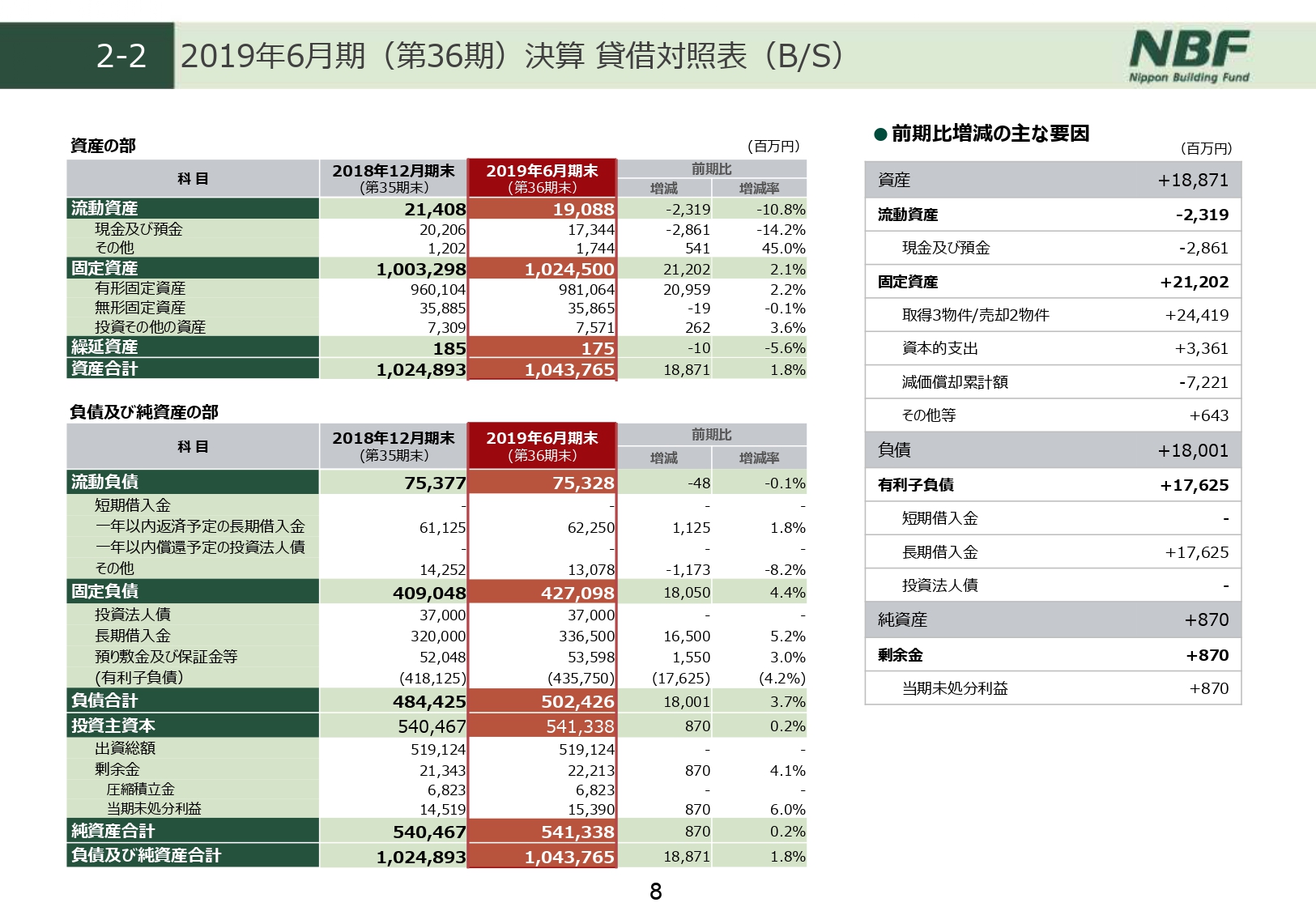

2-2 2019年6月期(第36期)決算 貸借対照表(B/S)

貸借対照表について簡単に説明いたします。比較B/Sの赤枠の中が当期末の数字でございます。2019年6月期末で、1兆437億6,500万円となり、前期末比では188億7,100万円の増加となっています。

(スライドの)右側を見ていただくとわかるとおり、当期は固定資産で3物件の取得と2物件の売却となっており、この差し引きで244億1,900万円増加しているのが主な要因でございます。

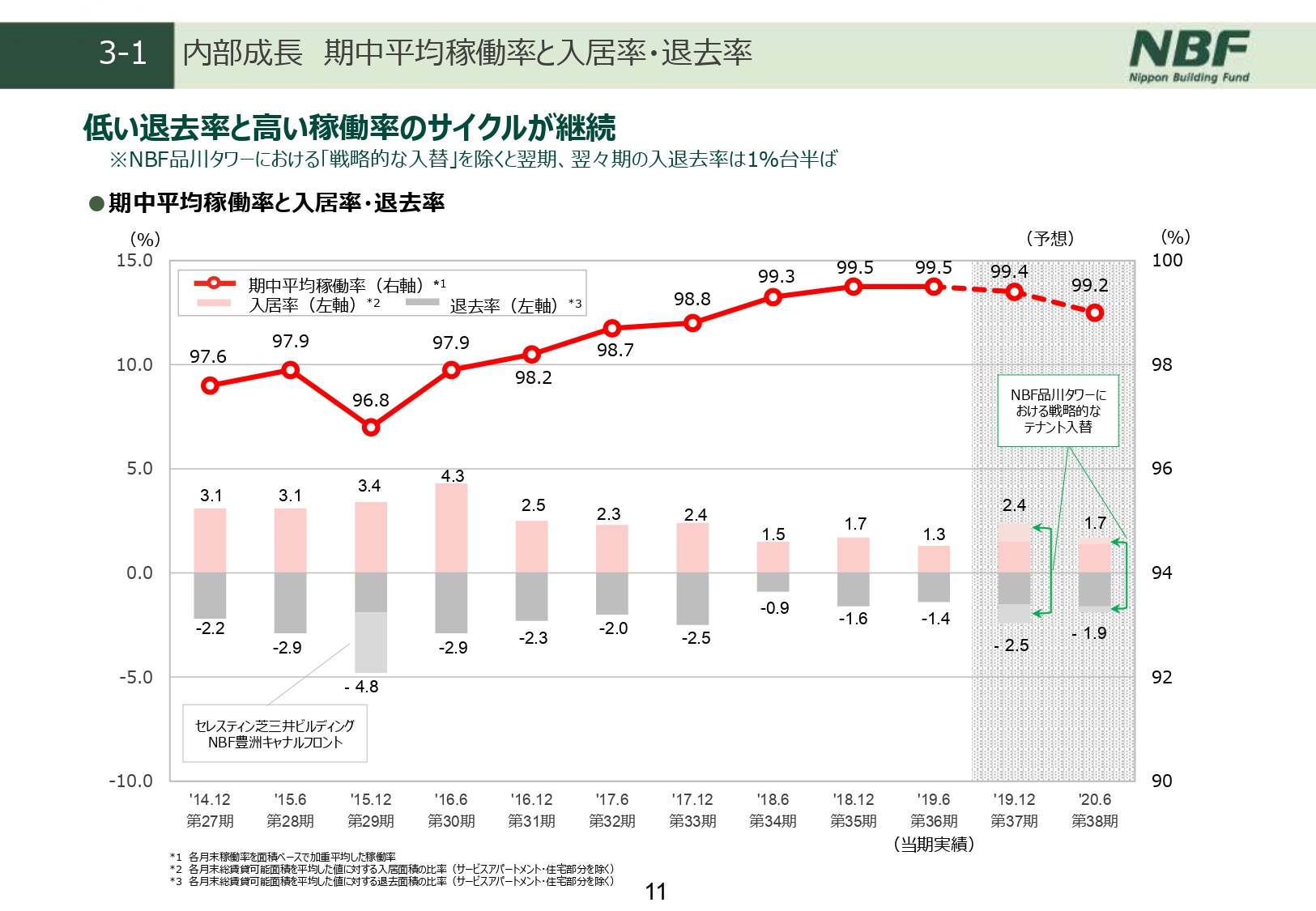

3-1 内部成長 期中平均稼働率と入居率・退去率

運用状況の実績と見通しについてお話いたします。

内部成長からになりますが、スライドののグラフは、期中平均稼働率と入居率・退去率のグラフとなっております。上の赤い折れ線グラフが期中平均稼働率で、下の棒グラフは6ヶ月ごとに、入居したテナントの面積、退去したテナントの面積の割合をそれぞれ上と下で表しています。

棒グラフを見ていただきますと、過去のトラックレコードを見ていただくとわかるとおり、退去率は巡航速度としては3パーセントくらいと考えていますが、前期に引き続いて堅調なオフィスマーケットが続いており、退去率が1.4パーセントと非常に低い水準となりました。

入居率も1.3パーセントと拮抗していますので、結果として、期中平均稼働率は前期と同じ99.5パーセントと、大変高い水準に落ち着いています。

次期の2019年12月期については、若干膨らんでいますが、これは入退去が両建てになっている「NBF品川タワー」の影響でございます。ほかに大きな入退去の動きはなく、稼働率はほぼ変わらずの99.4パーセントと見込んでおります。

右端の2期先については来年の6月期と、6ヶ月以上先になりますので、入退去の確定は、あまりない状態でございます。従来の退去面積からの想定で、退去率は当期より少し多めの1.9パーセント、入居率はやっぱり期初の空室が少ないこともあり、保守的に1.7パーセントと想定いたしました。

2期先の期中平均稼働率は99.2パーセントと若干下がりますが、それでも99パーセントを超える高い水準であるのが今の状況でございます。

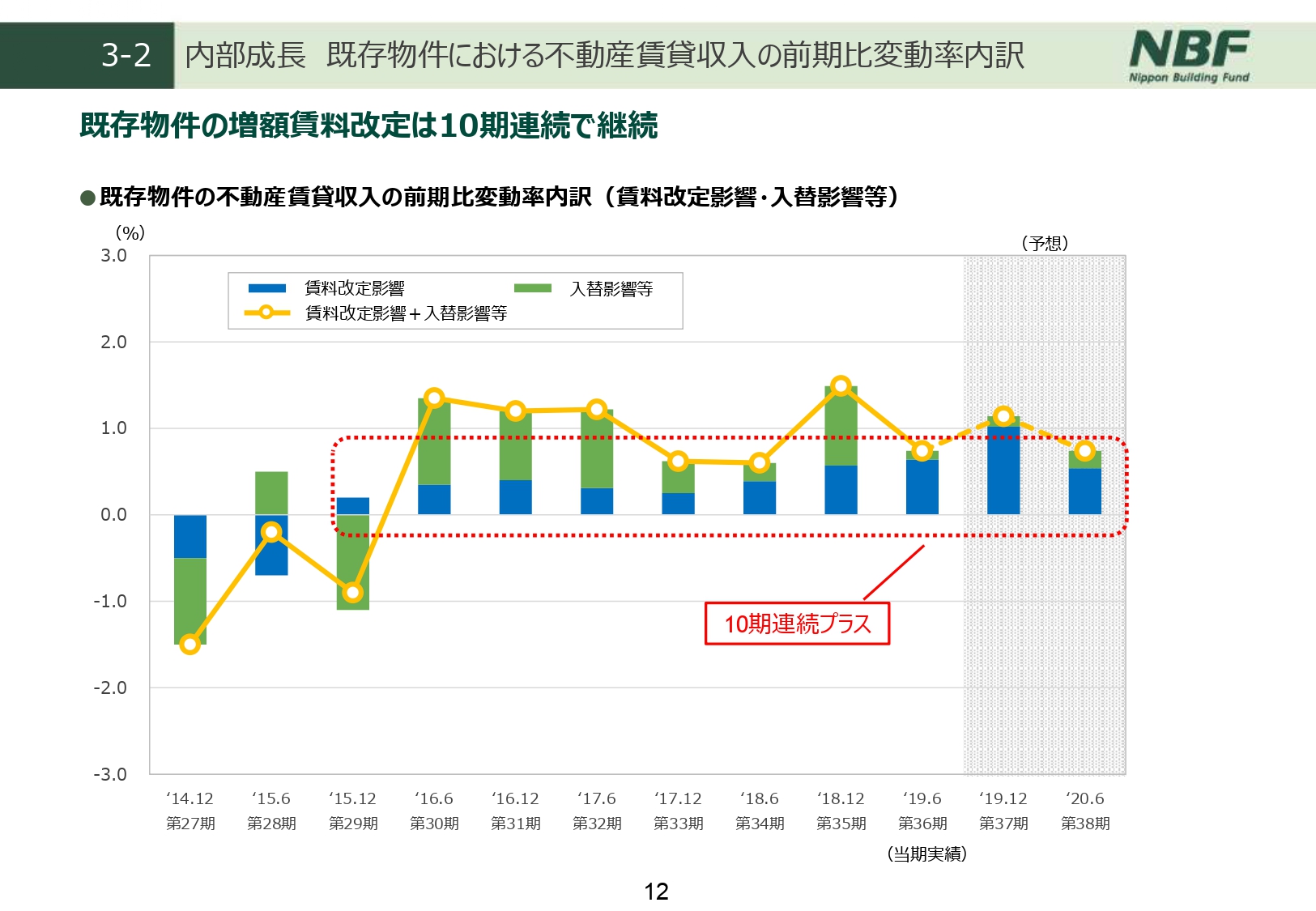

3-2 内部成長 既存物件における不動産賃貸収入の前期比変動率内訳

スライドの黄色い折れ線グラフが、既存物件だけを抽出して賃貸収入の前期比変動率を表したものでございます。

棒グラフは賃貸収入を2つの要素に分けていて、青い棒グラフは継続入居テナントの賃料改定による収益変動だけを表しています。青い棒グラフ見ていただきますと、2015年12月期からプラスに転じたあと、増額改定が安定的に続いているということと、当然個別物件の状況にもよりますが、改定幅も少しずつ増加していることを示しています。

次期2019年12月期・2期先2020年の6月期にかけても同じ傾向と見込んでおり、10期連続でのプラス効果と考えています。

緑色の棒グラフは、テナントの入れ替わりに伴って出てくる影響で、賃料改定以外のさまざまな影響を含んでいます。賃料改定と入れ替えという2つの要素を合わせ、しっかりした内部成長が継続しているとご理解いただければと思います。

3-3 内部成長 NBF品川タワーにおける戦略的取り組み

前回に引き続きになりますが、決算に与える影響も大きいですので、「NBF品川タワー」における内部成長の取り組みについてご説明いたします。

「NBF品川タワー」については、前回の説明会で、大型テナントの一部がだいたい6,000坪くらい移転するという報告と、その取り組みの方針をご説明した記憶がございます。

一番大きな要因は好調な賃貸マーケットでございますが、実際にこの半年でグループの総合力を生かし、後継テナントの営業は80パーセントが既に契約済み、残りも内定している状況で、リーシング活動はすべて完了しています。

また、このタイミングを活かしてマルチテナント化工事をするとともに、ビルの競争力アップのためのさまざまなリニューアル工事も実施していますので、ご紹介させていただきます。

今回の計画的なテナント入れ替えにおいては、ダウンタイムなくシームレスにテナントの入れ替えが進められたことに加え、後継テナントの間で結ばせていただいた契約が、長期間の賃貸借契約というかたちで結ぶことができましたし、その際に市場賃料へのキャッチアップも実現することができました。これらによって、将来的な収益の向上・安定化に寄与するものができたと考えています。

スライドの右側に移りまして、工事の関連です。今回のリニューアル工事のなかで、1棟貸しの仕様からマルチテナント仕様に変更するにあたり、専用部・共用部のレイアウト等いろいろと変更し、賃貸面積を拡張するとともに、使いやすさの確保に一番の重きを置きました結果、いいビルになったなと実感しています。

BCP強化という点もございます。中圧ガスを用いた非常用発電を、もともとあるものに追加することにより、BCP強化によるテナントニーズへの対応も、今後図っていきたいと考えています。

災害時に強いと言われている中圧ガスを、非常用発電のエネルギーとして追加することによって、もともと72時間対応のビルでございますが、今後は中圧ガスの供給が続く限り継続的に発電できる環境ができあがりました。さらに、従来はどちらかと言うと共用部が中心でしたが、今後は専用部にも非常用電力の共有ができる仕様に変えています。

3-4 外部成長 物件取得・譲渡

内部成長は以上でございまして、外部成長についてご説明いたします。

今期は残念ながら、2月にご説明した以降は、それほど大きな物件の取得がございません。ですので繰り返しになってしまいますが、従来からお話をしているとおり、NBFでは着実な外部成長に加え、ポートフォリオの入れ替えによる長期的・総合的な収益力の向上にも留意して運用を進めています。

当期においては、2月に発表いたしましたとおり、「G‐BASE田町」、「大崎ブライトコア・ブライトプラザ」の2物件を取得したことに加え、6月以降は、個人地権者案件ですから、それほど大きな金額ではないですが、「中野坂上サンブライトツイン」「西新宿三井ビルディング」「興和西新橋ビルB棟」といった3棟のビルの追加取得を行っています。8月16日の時点では、2019年で取得累計額は331億円になりました。

一方、「NBF芝公園大門通りビル」「NBF宇都宮ビル」の2つを92億円で売却していますので、これらの入れ替えの結果、資産規模の拡大、収益性の向上、一部ありました含み損失の改善、ポートフォリオの若返り等々を進めることができたと考えています。

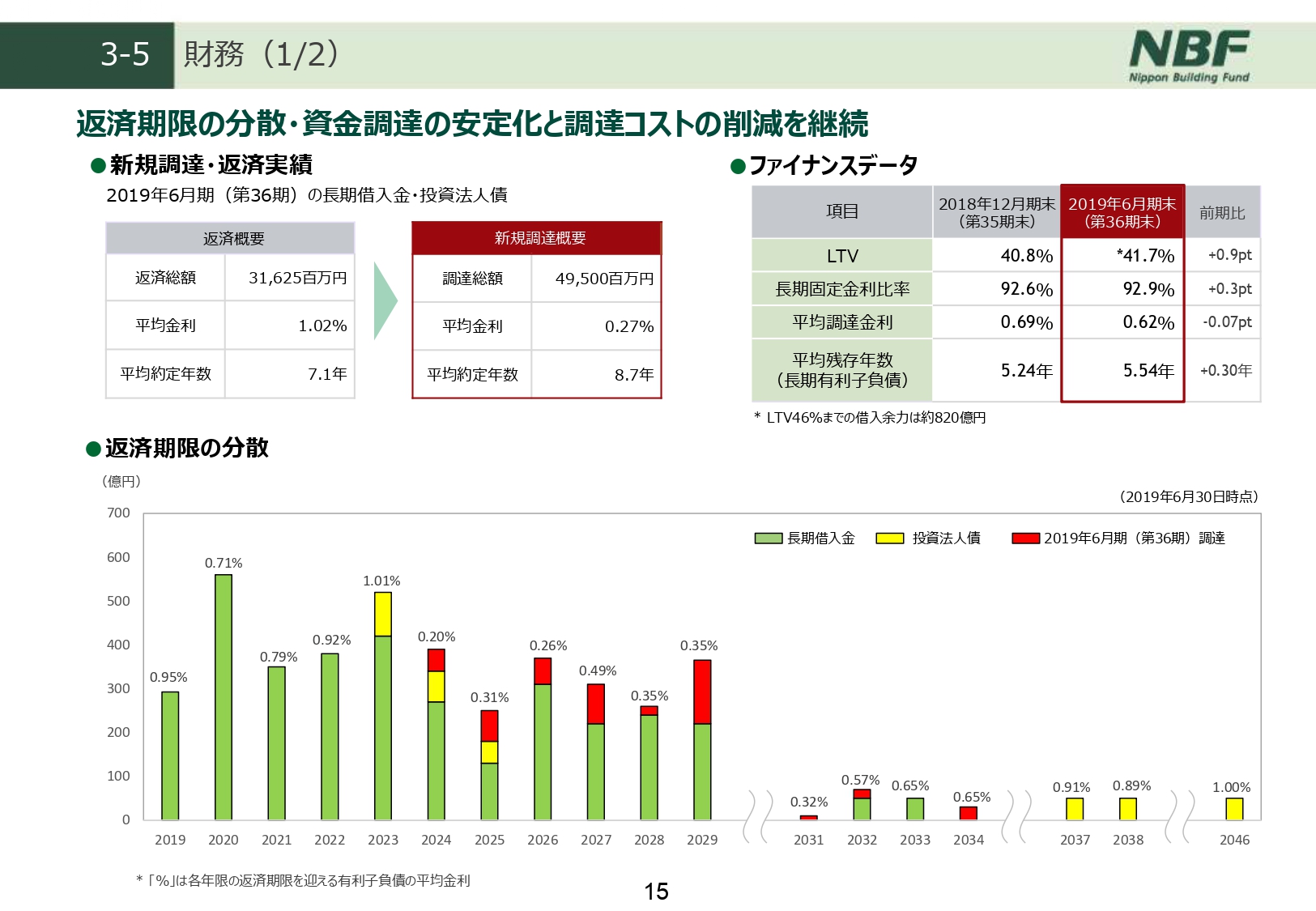

3-5 財務(1/2)

スライドの左上に、新規調達と返済実績を載せております。当期はリファイナンスと新規調達を合わせて、495億円の長期資金を調達しています。そのなかで、将来的な不確定要素を少なくするために、返済期限の分散を一番重視しながら、平均約定年数についても、8.7年と長期固定の資金調達につとめてまいりました。

また、当期に返済期限が到来した負債の平均金利は1パーセントを超えているのに対し、当期調達した資金の平均金利は、その4分の1の0.27パーセントと、大変低利での調達になっています。

結果的に、右上のファイナンスデータのように、平均調達金利は全体でも抑えながら、平均残存年数も5.54年とさらに伸ばすことができています。

なお、期末のLTVは若干上がっていますが、NBFとしては36パーセントから46パーセントをレンジと考えていますので、ほぼその真ん中あたりでございます。これは計算上の話ではありますが、46パーセントまでの借入余力としては約820億円になります。

スライドの下のマチュリティラダーは、赤い部分が今期の調達実績です。今後の返済予定金額ということで見ていただきますと、各棒グラフの上に載せている数字が、各年度の返済の金利水準でございます。2023年くらいまでは、各年平均0.7パーセントや1パーセント前後の金利水準の負債を返済していきますので、この金利環境下では当面借り換えによる金利コストの削減が継続することになると考えています。

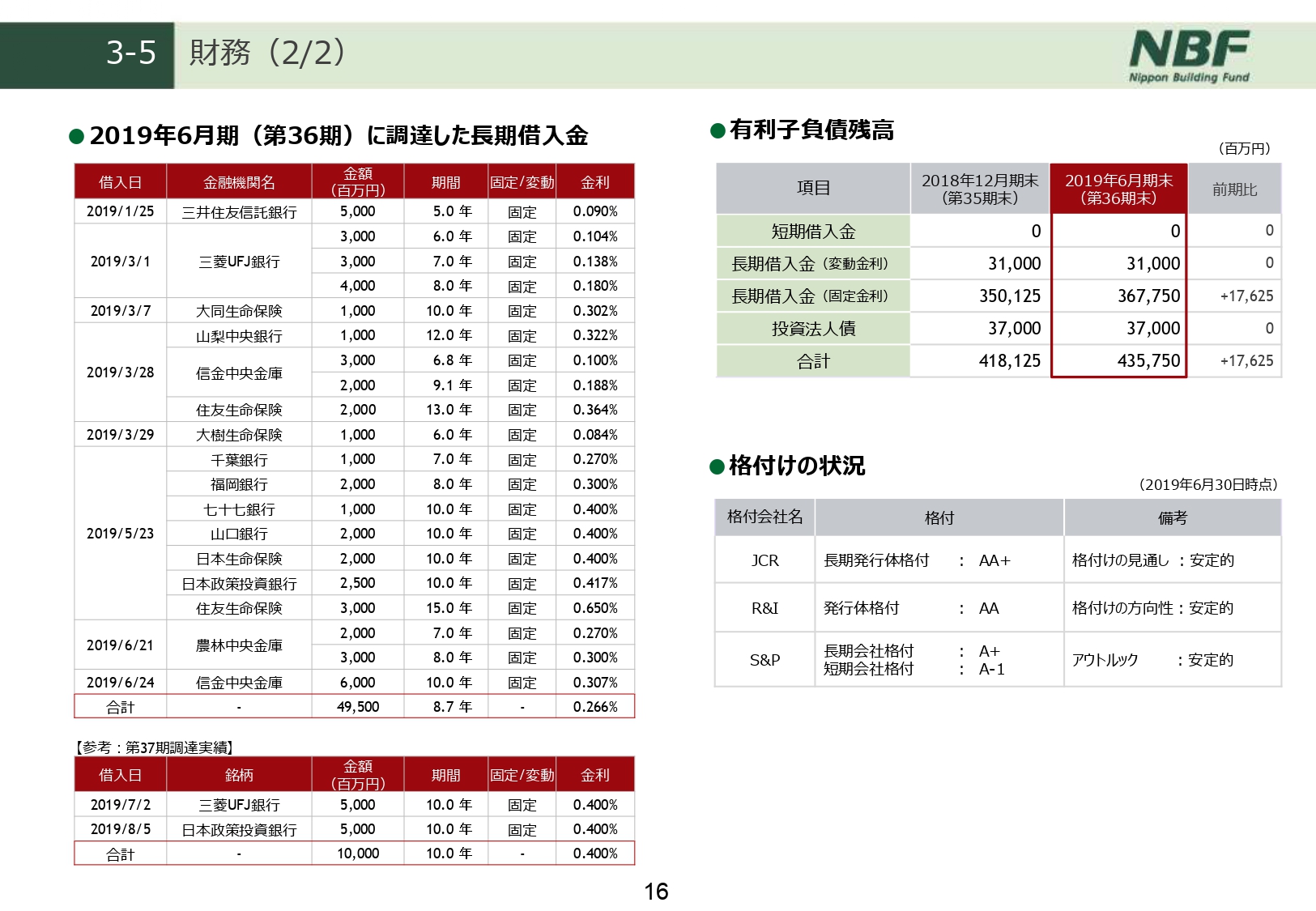

3-5 財務(2/2)

詳細は、このスライドに調達実績の表を記載していますので、後ほどご覧ください。

NBFとしては、今後も借入先との緊密なコミュニケーションを重視し、そのなかで調達の安定化、返済期限の分散を図りつつ、借入コストのさらなる低減に努力をしていきたいと考えています。

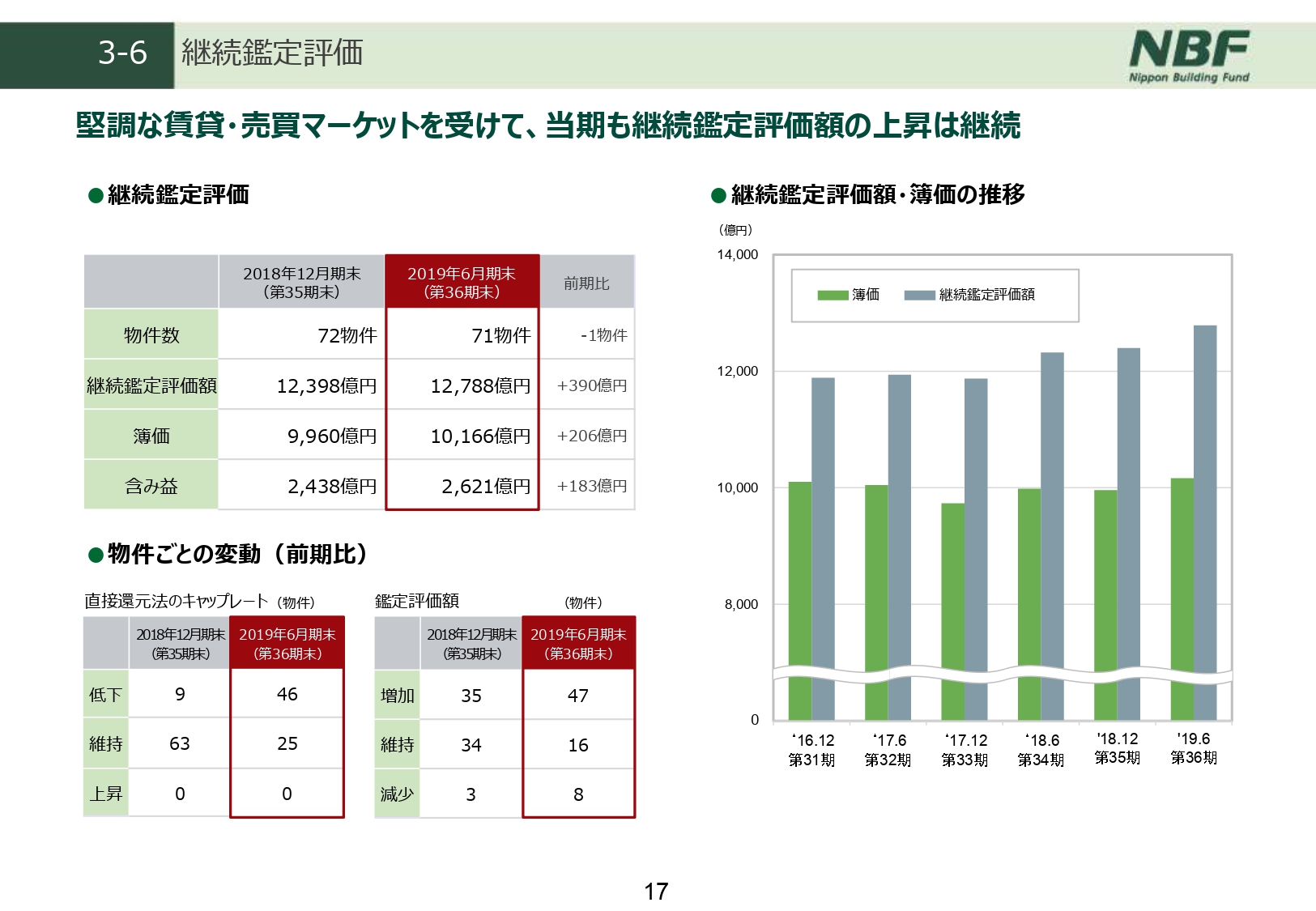

3-6 継続鑑定評価

継続鑑定評価について、少し補足させていただきます。まず、(スライドの)左下の物件ごとの変動をご覧ください。

当期の継続鑑定評価では、都心部の物件以外でもキャップレートが見直されてきています。今回は71物件中46物件でキャップレートが低下しています。結果として、継続鑑定評価額としては47物件が増加しております。

(鑑定評価額の表に)減少8物件とございますが、これは5年ごとにエンジニアリングレポートを取り直しており、それにってLCCの前提が変わったことによる機械的な見直しの部分でございます。

継続鑑定評価ですが、今回はキャップレートの見直しが都心部だけではなく、郊外・地方に広がったこと、賃料単価の見直しも随分進んだことが1つの特徴かなと考えています。

今後も賃料収入の増加によるキャッシュフローの改善は見込まれることから、継続鑑定評価という意味では、上昇傾向が緩やかながらもまだ継続すると考えています。

なお、左上の表の継続鑑定評価の含み益ですが、結果として183億円増加し2,621億円となりました。

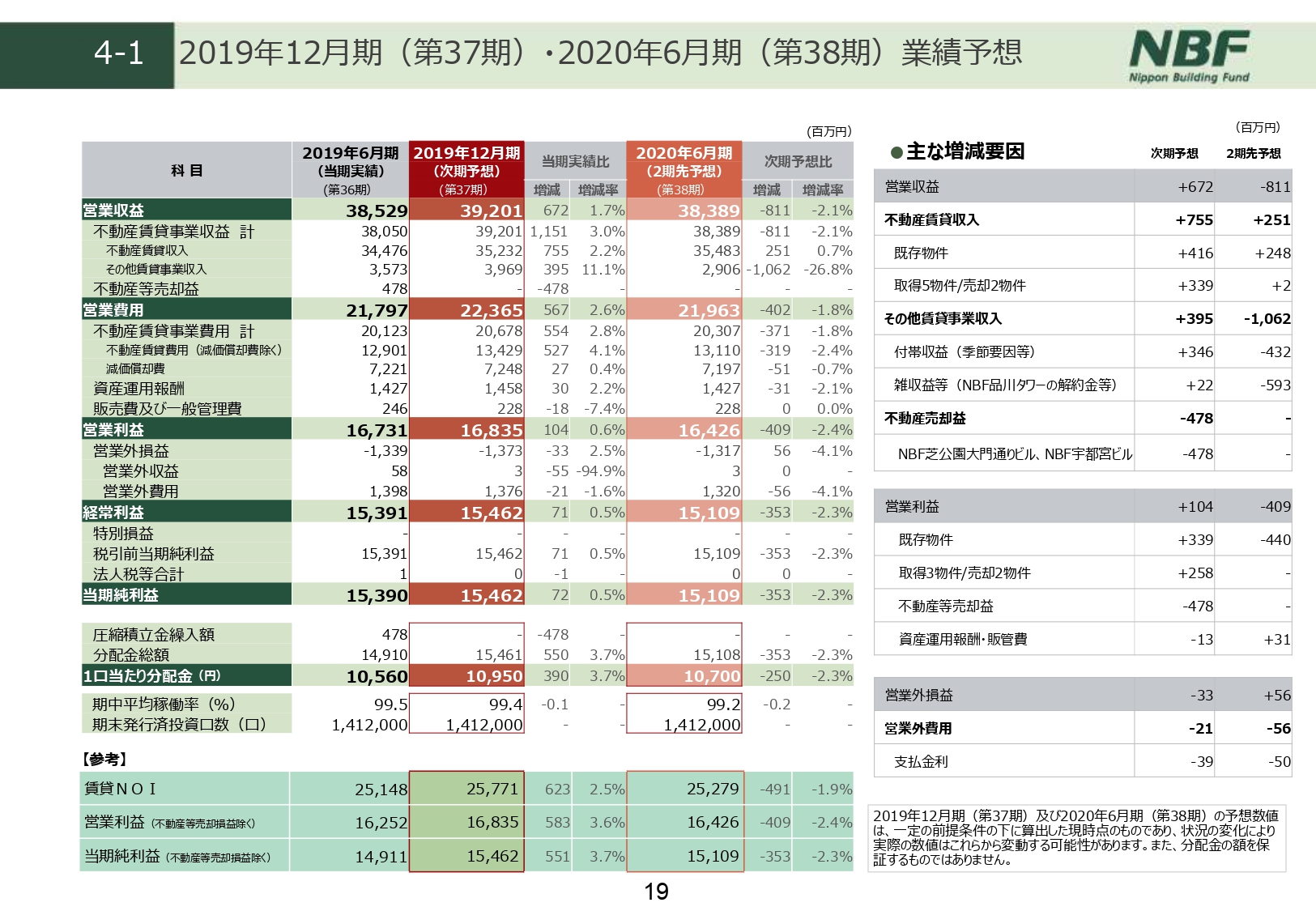

4-1 2019年12月期(第37期)・2020年6月期(第38期)業績予想

左側の濃い赤枠が2019年12月期、右側の少しオレンジっぽい方が2020年6月期の業績予想となります。

まず、2019年12月期、次期の予想でございます。営業収益は392億100万円、当期実績比で6億7,200万円の増収を予定しています。営業利益は168億3,500万円で、1億400万円の増益、当期純利益が154億6,200万円で7,200万円の増益をそれぞれ見込んでいます。

この翌期は圧縮積立金の繰り入れはありませんので、この当期純利益がそのまま分配金の総額となります。結果として、1口当たり分配金としては1万950円となり、当期比では390円、3.7パーセントの増配を予定しています。

増減の内訳は、右側の増減内訳の次期予想をご覧ください。

不動産賃貸収入については、賃料の改定、入れ替えによる内部成長が続いている既存物件において4億1,600万円の増収、当期取得した物件の通期稼働等によるものが3億3,900万円で合計7億5,500万円の増収を見込んでいます。

その他賃貸事業収入については、空調費等の季節要因による増収に加え、「NBF品川タワー」のテナント入れ替えに起因する一時的な収益が発生する結果になっています。

一方で、当期の不動産売却益の4億7,800万円がなくなりますので、結果として先ほどの数字になります。

右側のオレンジの枠の2020年6月期、2期先の予想に移ります。

営業収益が383億8,900万円と、8億1,100万円の減収を見込んでおります。空調費の季節変動要因による減収が1つあり、加えて当期2019年6月期、翌期2019年12月期に発生した「NBF品川タワー」の一時的な収益が2期先では完全に剥落します。

完全に通常運行になるのは、2期先か、さらにもう1期先になるかもしれませんが、特殊な一時的収益がほぼ剥落することにより、若干の減収になっています。

収益等ベースとなる不動産賃貸収益については引き続き賃料増収改定が見込まれており、2億5,100万円の増収を予想しています。

当期純利益は151億900万円を見込み、1口当たりの分配金は1万700円と予想しております。

以上が、業績予想の内容でございます。これを簡単にグラフ化しているものが、次のスライドでございます。

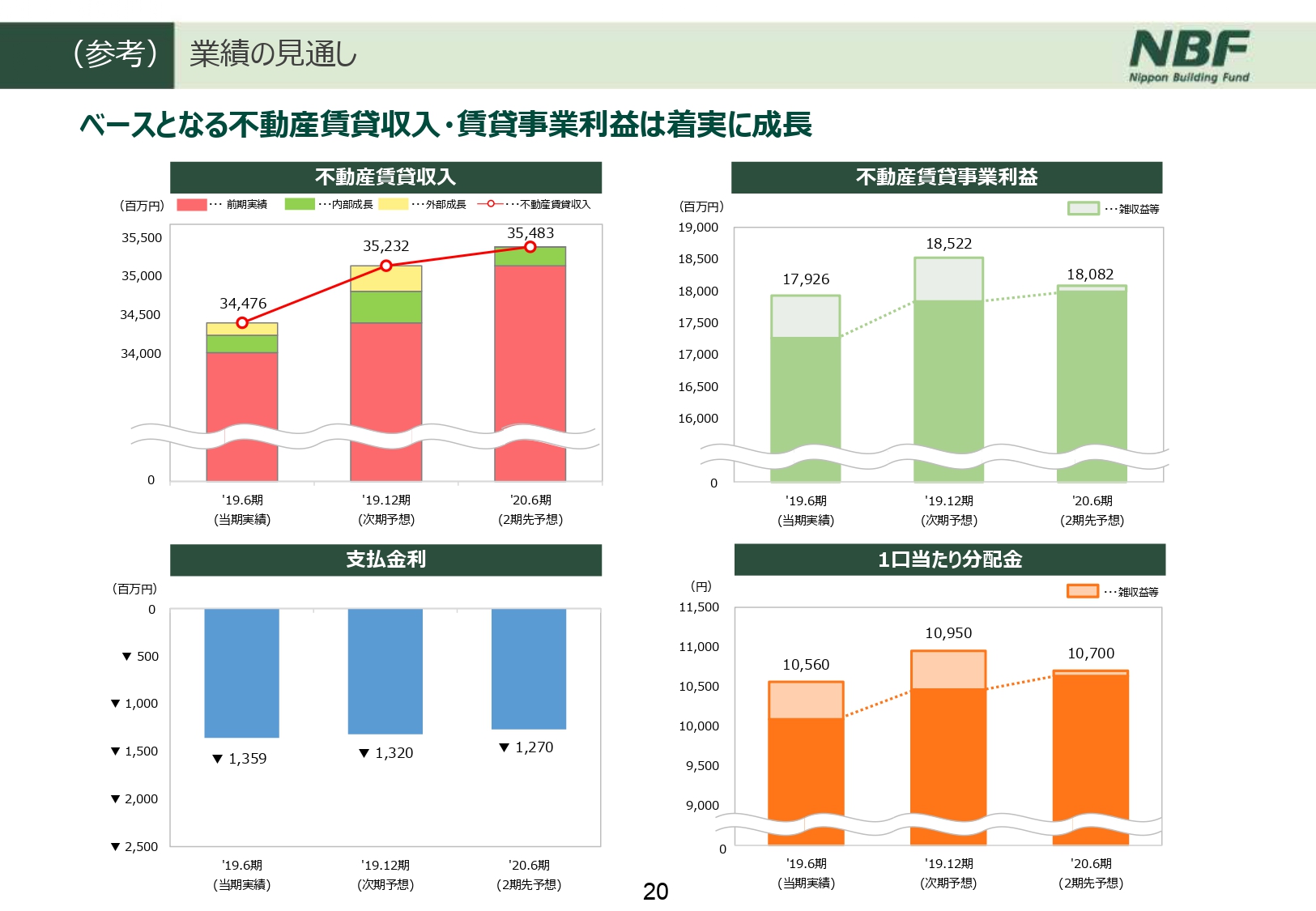

(参考) 業績の見通し

不動産賃貸収入は現時点では当然のことながら確定していませんので、新たな物件取得は見込んでおりません。そうしたなかでも、継続的な内部成長により、着実な増加を考えています。

(スライドの)右上の不動産賃貸事業利益が一番わかりにくいかもしれませんが、「NBF品川タワー」の一時的要因を除いたベースです。簡潔化するために、雑収益で予定計上される金額を除いた部分で記載していますが、ベースとなる賃貸事業利益のベースでも着実に成長しているとご理解いただければと思います。

7-1 ESGへの取り組み(ハイライト)

最後に、いつもご説明しているESGでございます。

引き続き、ESGに関する意識や関心は高まっているなか、NBFとしてはポートフォリオ自体の競争力向上に繋がる取り組みということで、ポートフォリオ運用における環境負荷の軽減や、地域社会・従業員といったステークホルダーへの配慮など、ESGの各取り組みについて進めています。

スライドに4点ほど載せておりますが、ESGの評価・認証の取得という点ですと、左上にあるように、2015年以来GRESB評価に参加していまして、2018年の実績では、「Green Star」のなかでも最上位の「5Star」を取得することができました。

各ビルの状況は左下の、DBJ Green Building認証の取得でございます。こちらも積極的に取り組んでいまして、確か「3Star」以上だと思いますが、本日(2019年8月16日)の時点で38物件が取得しています。面積ベースでポートフォリオ全体の約7割をカバーするところまで来てまいりました。

環境への具体的な取り組みは、右上をご覧ください。これは前期の35期から始めた動きなので、一度お話をしたこともありますが、再来期である2020年6月期にかけて、2年かけて26物件において集中的に専用部・共用部のLED化を進めています。

これによって、照明ベースではありますが、CO2の排出量を現行の60パーセント削減でき、テナントニーズにも対応していけると考えています。

オフィスをビジネスの基幹としている運用会社としてはもっともな点でございますが、働き方改革のなかで、運用会社の従業員の生産性向上を目指し、オフィスの環境整備やテレワークの導入など、いわゆる執務環境・職務環境の改善にも積極的に取り組んでいきたいと考えています。

ここに来ても、またいろいろと株価の大きな動きがありますが、米中の貿易問題をはじめ、世界経済における不確実な要素は、確実に顕在化していると考えています。

また、日本においても製造業中心にかなりの減速感が散見されるようになってまいりました。一方、足元はどうかというと、通信サービスなどの内需を中心とした部分の牽引もあり、全体としてはまだしっかりしていると考えています。

企業体力としても全体的に強く、人材確保、生産性向上に向けたオフィス需要は、引き続き力強いものが期待されます。

こういう入り交じった状態ですから、NBFとしては将来の変化に対する備えは固めつつ、足元のマーケット環境を最大限に生かして成長していくことが求められていると考えていますので、今後もそれに向けた取り組みを強化してまいります。

私からの説明は以上でございます。ありがとうございました。