2019年8月9日に行われた、メディカル・データ・ビジョン株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:メディカル・データ・ビジョン株式会社 代表取締役社長 岩崎博之 氏

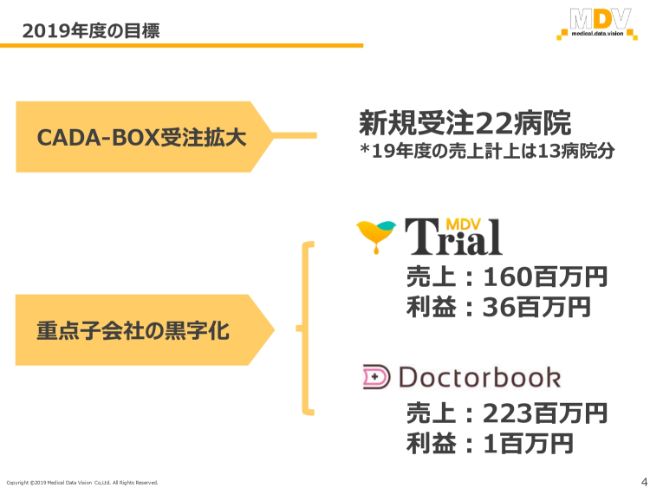

2019年度の目標

岩崎博之氏:代表の岩崎でございます。ものすごく暑いなか、足をお運びいただきまして本当にありがとうございます。今日のご説明は資料に則ってお話をいたしますので、よろしくお願いいたします。

まず、2019年の目標でございます。大きい目標は2つございまして、1つは「CADA‐BOX」の受注拡大、もう1つは重点子会社の黒字化です。

「CADA‐BOX」の受注拡大に関しましては、新規受注が22病院、2019年度の売上計上が13病院を目標として、年初以来動いております。

「CADA‐BOX」の受注拡大の目的は、病院のリアルタイムデータを取得することです。オプトインリアルタイムデータを取得するために、「CADA‐BOX」の拡販が必要だということです。

病院のリアルタイムデータを取得することによって、メディカル・データ・ビジョンがどういう成長を遂げるかということですが、1つは、このデータをもとにして新サービスを構築することができます。もう1つは、既存のデータをリッチ化するとともにデータ販売のより一層の拡大に強烈に貢献できます。そのため、「CADA‐BOX」の受注拡大を1つの大きなテーマにしています。

どちらかと言うと、売上よりもデータ取得がメインのテーマでございます。例えば13病院で、約2,000万円の販売をしたとしても、(売上は)2億6,000万円です。直接原価を入れて70パーセントくらいの利益率と考えますと、2億円くらいになります。そこから今期に受注している部分を引くと、どんなに売れなかったとしても、利益としてはせいぜい1億円くらいの影響しかないのです。それよりもデータをどう活用するかが、すごく大事であると捉えています。

2つ目に、重点子会社の黒字化です。2018年に思ったように利益が出なかった大きな原因は、子会社の赤字でした。子会社の黒字化は直接予算に大きな影響を与えると考え、重点的に取り組んでいます。

2018年は、MDVコンシューマー・ヘルスケア社が、年間で3億900万円ほどの赤字となっています。この会社に関しては、短期間で黒字化することが見通せなかったのですが、事業廃止を進めており、今期はほとんど影響を受けないというかたちになっています。

治験のMDVトライアルと、KOLを集めているDoctorbookでございますが、2018年は両方あわせまして1億5,700万円ほどの赤字でした。

約4億6,600万円ほど損なった利益を黒字化していくことが2つ目の重点であるということで、今年の目標はそこを据え置いている状況でございます。

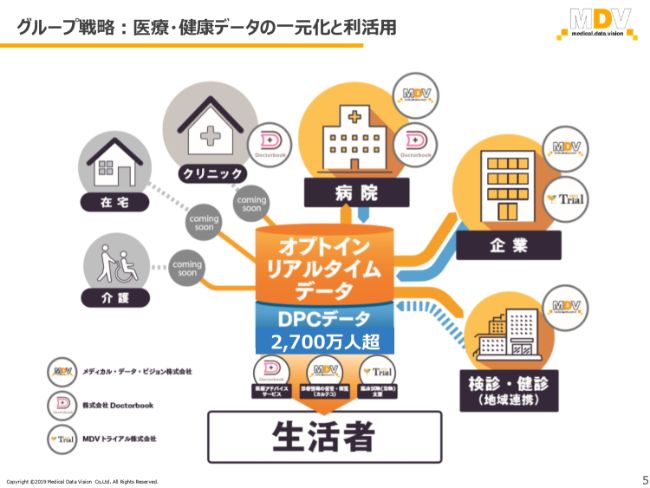

グループ戦略:医療・健康データの一元化と利活用

目的があって子会社を運営しているわけですが、1つの絵で表すとスライドのようになります。

それぞれの場所からサービスをトリガーにしてデータを集めるのが、我々のいつものパターンです。白黒になっていますが、現在クリニックも、Doctorbookの「Clinical Cloud」を持っており、このデータも入ってくるようになってきます。

在宅・介護なども粛々と進んでいます。2019年末にかけてメディカル・データ・ビジョンの第4フェーズとして、この間にそれぞれのプレーヤーと直接サービスを行い、データを入れられるインフラを作ることテーマにしていまして、今季は進行しております。

その一環として、子会社投資の赤字を黒字に変えていくことが重点になっています。

2019年12月期 上半期トピックス

続きまして、第2四半期の決算概要でございます。

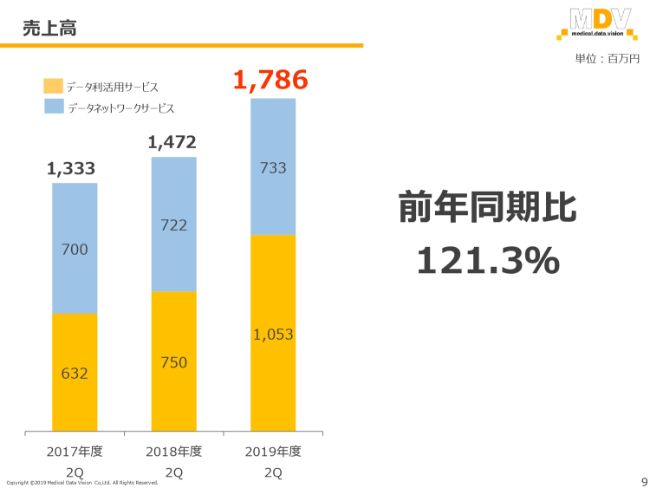

良かった点の1つは、売上・利益ともに第2四半期において過去最高を更新したところでございます。売上は、前年同期比で121.3パーセント、営業利益は2018年度は赤字でしたが、第2四半期では2億7,000万円ほどの利益で着地できました。

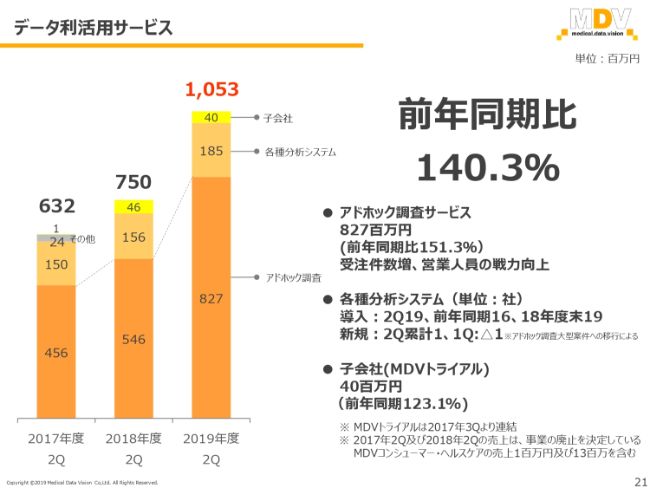

2つ目は、データ利活用サービスの売上が、引き続き順調に拡大しているところでございます。今年においては、前年同期比で140パーセントで着地することができました。

3つ目は、新たな収入源としてDoctorbookの製薬会社向けの新規ビジネスが進んで、受注が始まっているところでございます。

良くなかった点としましては、「CADA‐BOX」の導入目標に対する進捗の遅れでございます。

今期受注目標22病院の達成は、非常に厳しい状況であると言えます。半期活動して、直接営業に関しては、私も1週間に1回ずっと営業部隊に入っています。それぞれの進捗をすべて見つつ、今期22病院受注は現時点でかなり難しいと思っています。

2018年は、受注に関しても苦労しましたが、二の矢として、300以上の地域医療データ連携があります。これは各省庁また自治体の補助金をもとにして、それぞれの地域で作り始めたものですが、一時期急に増えたものです。

一つひとつ調べていきますと、データ連携がほとんど動いていないなど、非常に苦戦している状況でございます。このデータ連携というのは、我々が「CADA‐BOX」のように行っている患者とのデータ連携よりも、医療者間同士のデータ連携にとどまっています。

この時点で既に苦戦をしている状況でございますので、「CADA‐BOX」を基軸にして、より高度なPHRも含めた医療データ連携を進めます。また、既存のものに関しては年間のメンテナンス料等もけっこう高額になっているため、メンテナンス料も下げつつ、次のそのまた次のフェーズのPHRまでを一気に解決していきます。現在は営業の新部隊を作りまして、営業を仕掛けているところでございます。

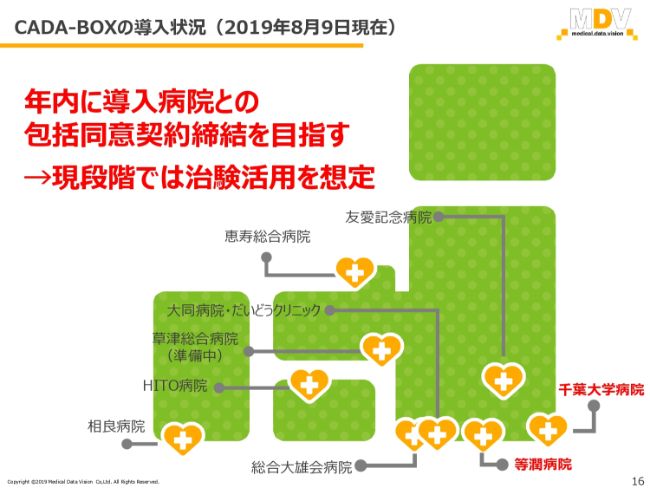

千葉大学病院に関しては、秋口に「CADA‐BOX」を稼働するために準備をしております。

決算サマリ

決算サマリです。売上は17億8,600万円となり、前年同期比では121.3パーセントとなっています。2019年度予想の42億5,000万円に対しては、42.0パーセントで着地いたしました。

このあと、四半期ごとの数字も見ていただきますが、基本的には第3四半期・第4四半期は例年、売上・利益ともに大きく伸びていく流れですので、第2四半期までという意味では、通期を見ても良い位置で着地できたと思います。

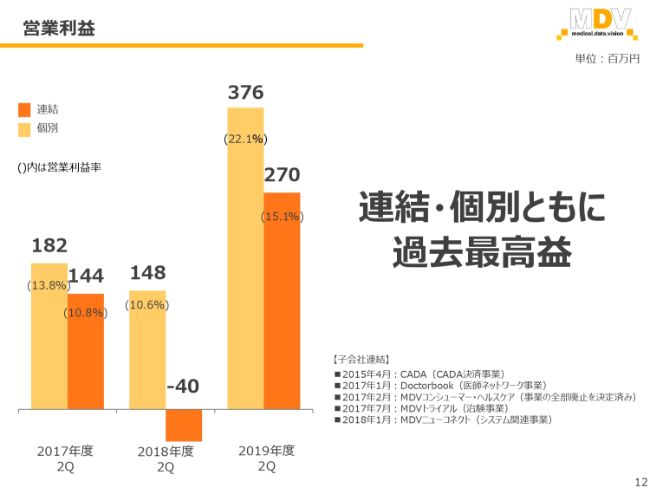

営業利益は、2018年は4,000万円の赤字で、2017年に関しましては1億4,400万円でした。それに対しまして、2億7,000万円で着地することができました。今期は5億円の利益を目指して進んでいるなかで、既に54.1パーセント達成しています。

営業利益率に関しましては15.1パーセントと、想定より大きい利益率で着地している状況でございます。

売上高

売上高をデータ利活用サービスとデータネットワークサービスで見ていきますと、2017年度第2四半期・2018年度第2四半期から比べて、データ利活用サービスの比率が大きく伸びています。これは、起業当初からの目論見でございまして、このとおりになってきていると思います。

データ利活用サービスはやはり利益率が高いので、この比率が上がることによって、全体の利益率を押し上げていく流れになります。

四半期毎の売上高推移

四半期ごとの売上高です。スライドの右の売上トレンドイメージは、「このぐらいあります」ということではなくて、「こういうイメージで今まで推移してきました」ということです。第3四半期・第4四半期は、階段のように売上・利益とも伸びていくと予想しています。

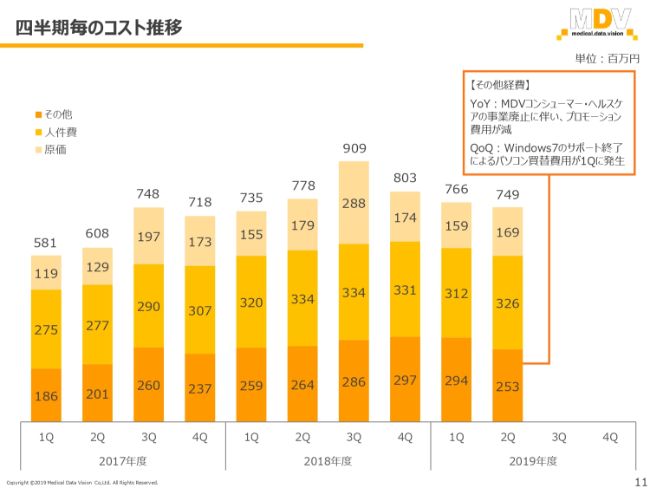

四半期毎のコスト推移

四半期ごとのコスト推移です。見ていただいたとおり売上に関しては増えてきていますが、コストに関しましては、そこまで大きな伸びはない状況でございます。

2018年は、利益を予想より下回って今期は出直しということで進行しており、人員の増加もなるべく強くせず、既存のスタッフが残業せずに仕事量を増やすことを年初以来行っています。そういった効果も出て、人員増もあまりない状況の中で売上を上げております。

営業利益

営業利益は、連結・個別ともに過去最高益でございます。

本体としましては3億7,600万円、連結で2億7,000万円でございます。このあと細かくお話しさせてもらいますが、子会社は赤字であるものの、連結・個別ともに過去最高益を出すことができました。

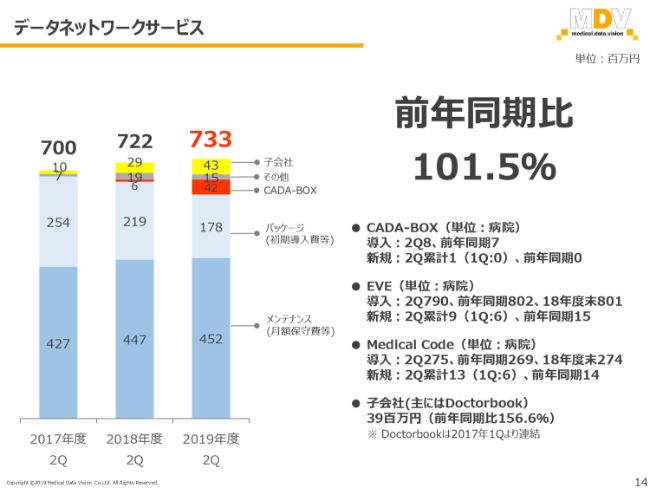

データネットワークサービス

データネットワークサービス・データ利活用サービスで2つに分けて、少し細かく説明させていただきたいと思います。

データネットワークサービスは、病院にサービスをすることが大まかな内容ですが、「CADA‐BOX」は第2四半期累計で1病院を新規に稼働させたため売上が上がりました。

「EVE」は9病院です。第1四半期に6病院、第2四半期であわせて9病院となりました。

「Medical Code」に関しましては、第2四半期累計で13病院、第1四半期で6病院でした。

全般的には、一番、データネットワークサービスや、パッケージなどのサービスを販売していたときからすると、それほどの勢いはなくなっていると思います。しかし、我々はDPC病院を主体で営業しているなかで、「EVE」だけでも45パーセント近くを取っております。

取ったり取られたりを繰り返してとどまっていますが、全体を通して微増ながらも増えており、メンテナンス料も増えています。これが経営の源泉になってきますので、このあたりがデータネットワークサービスにおける、我々の今の位置付けと考えています。

CADA-BOXの営業進捗(2019年8月9日現在)

「CADA‐BOX」は今期受注済が1病院と1団体で、現状における今期受注見込は2病院と2団体が確度の高いところです。

営業継続は、一般的に見込みと言われるようなレベルで、約30病院と4団体になっています。

この差は、例えば今期受注見込は、すでに稟議が進んでいるなど、より具体的なものが見えているものですが、営業継続は、基本的には決裁者が商品の価値を認めて、「入れたい」と言っていただいているところ、と考えてください。

当初、「CADA‐BOX」というものは、営業し始めてトップが「導入したい」と言えば高確率で入ると思っていました。もともと(株主の)みなさまに出していた情報はそういったものでした。

とくに2018年の後半から2019年は、週1で入っているなかで、トップが「入れたい」と言ってから稟議が始まり、実際に発注書を出すまでの間にさまざまなことが起き、長期化します。ここがどうしても乗り越えられないのですが、現状においては導入病院がまだ少ないからです。

ここに関しては、一つひとつ進め、長期化することも一つひとつ潰していきます。「EVE」も「Medical Code」も(導入院数が)30病院をこえたあたりでブレイクスルーを起こしたので、現在我々はそれを指標として、実際に導入する病院を30病院までなんとかコツコツ増やしていかなければならないと考えています。

考え方はすでに帰着していますが、直接、営業を1週間ごとに管理して、この30病院に関して継続してクロージングする人間を新規営業以外にメインで設けて進めていきます。

新規営業で回っているところは、我々のリストは全体で718件のターゲットリストがあり、そのうち訪問したのが535件です。まだ訪問していない病院が、ターゲットリストの中に183件残っているのです。

営業しつつ、決裁者が「病院に導入したい」とはっきりと宣言して導入されるまでの間をコツコツ進めていくということが、この数字に表れています。

このほかに、地域医療データネットワークの営業も組織として作っていますので、新規営業を進めております。

累計の受注病院としましては、8病院プラス1団体で、9病院です。2019年度の新規受注は、新規にプラス22病院となり、7病院プラス22病院なので、かなり難しいという状況でございます。

ただ、営業の方向性としては、新規を追いかけて導入したいところを、別の部隊が行って、稟議等の手続きまたは一部の「こういうところは、どうなっているんだ」という理解を得つつ進めていきます。

データネットワークサービスは明確にメリットがありますので、ここを二の矢として進めていき、少しでも多く、30病院を目指して進んでいきます。

CADA-BOXの導入状況(2019年8月9日現在)

冒頭にお話し申し上げたとおり、「CADA-BOX」はリアルタイムデータを取るために作ったサービスです。それを大きくする、受注するということは掛ける2,000万円と、売上で計算をしていきます。

最初は、リアルタイムデータを取るためには、オプトインといって、患者が一人ひとり同意をしてくれないとデータを増やせないと考えていたんです。病院に行って「包括で全部データ使わせてください」と言って、病院がOKしてくれるというイメージも予感もありませんでした。たぶんそれだけ言ったとしたら、どやされて帰らされるだけだと思いました。

「CADA-BOX」をきっかけにどういうことが起きるのかと言うと、包括でなくても病院にあるデータを使うために、別のサーバーにデータをミラーリングします。コピーしてこれを活用する方向になりますが、このデータがあることによって、病院に対していろいろな細かいサービスができます。

今、社内では「サッチ」というサービスとデータベースを作っています。今は、翌日外来に来られる人たちの禁忌を調べることなど、注意喚起も含めてレポートするのにすごく時間をかけています。

これがレポートで一気に上がってくる、指導料が入ってくるようになります。例えば薬が、なにか麻薬的なものが入ってきて、そういう患者を具体的にどの患者というのを指導すると指導料が入ってきます。これによって、ある病院では現実に指導料が30パーセント増加しています。

また、予約患者のリマインドメールなどまだまだたくさんありますが、こういったものを「サッチ」の機能を利用し、「CADA-BOX」病院に対してサービスができ、それとともに、治験での活用といったことができます。

そのため、「包括契約をしませんか」と最初の病院に話したところ、すぐOKだったのですが、僕もかなり衝撃的でした。そして現状においては、6病院にすでに契約していただいています。1病院につき、どのぐらいのデータが入ってくるのかと言いますと、これがまた千差万別でございます。

システムによって1年しかデータを取れないものから5年取れるものまであるのですが、少し手を加えますと、最初の3病院の契約で60万件ほどがデータとして採取できています。そして6病院となって、手を加えていくと100万件以上の患者のデータが包括として入ってきます。

これは「CADA-BOX」の副産物ですが、実際はこの8病院・9病院でも、数百万件の包括データが入ってきます。もちろん、我々は300数十ある二次医療圏に1病院の「CADA-BOX」導入を目指して進んでいきますが、このデータをもとにして新サービスの開拓や、既存データをリッチにしていくこと、EBMの売上をさらに伸ばしていくことなどは、ほぼ見えてきている状況でございます。

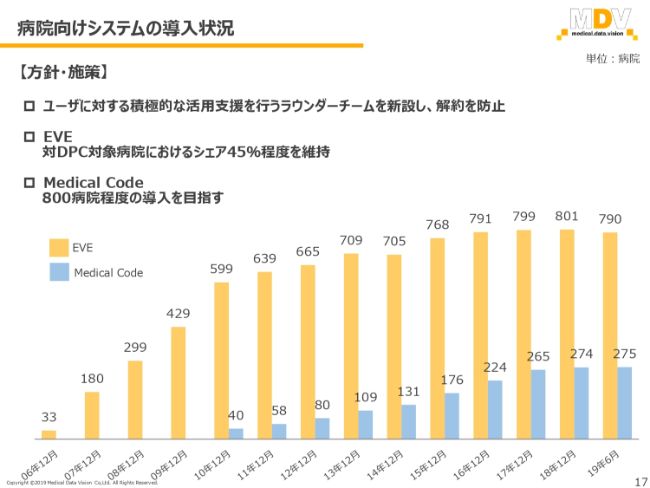

病院向けシステムの導入状況

病院向けシステムの導入状況でございますが、17ページのグラフを見ていただきますと(増加率は)この数年減少しており、(現在は)「EVE」が790病院、「Medical Code」が275病院というグラフになっています。

45パーセントぐらい「EVE」のシェアを取っている状況ですので、何年間もやっているうちに、我々とみなさんと同じような機能になってきています。「どこかの病院に何々言われて、その機能を作りました」というふうになっていますから、そこまで大きく伸びず、取られたり取り返したりというのが現実だと思います。

なのでラウンダーというチームを新設しまして、3人がユーザーを毎日毎日回り続けています。そのなかで実際に解約の防止数もかなり上がってきています。ラウンダーチームは既存のユーザーにうまくメディカル・データ・ビジョンのパッケージを使ってもらうために毎日回っていますが、少なくとも解約防止につながっていることは実数としてあります。

790病院の「EVE」と275病院の「Medical Code」は、(導入数が)減っていますが、このパッケージはもともと何のために作ったのかと言いますと、データの発生源である病院に対して信頼を勝ち取るためという位置づけでした。信頼を勝ち取った後に、データを出して使わせてもらって、データ利活用サービスにつなげていくのが16年前の目論見でございます。

その目論見のなかで、データ発生元の病院が減っていってはいけません。維持していかないといけませんし、増やしてもいかなければなりません。実例として「Medical Code」は解約したが「EVE」だけ残っている病院は何病院あるのかなどを追っていきますと、2018年6月第2四半期末の時点で871病院、2019年6月の第2四半期末時点で893病院となっています。実情として、22病院増えております。

もともとの目的の、データ発生元から信頼を得て、またその信頼を得るために各種サービスができる元の病院としては、十分にユーザーを確保できております。また、一番の売上のメンテナンス料も増えていっております。

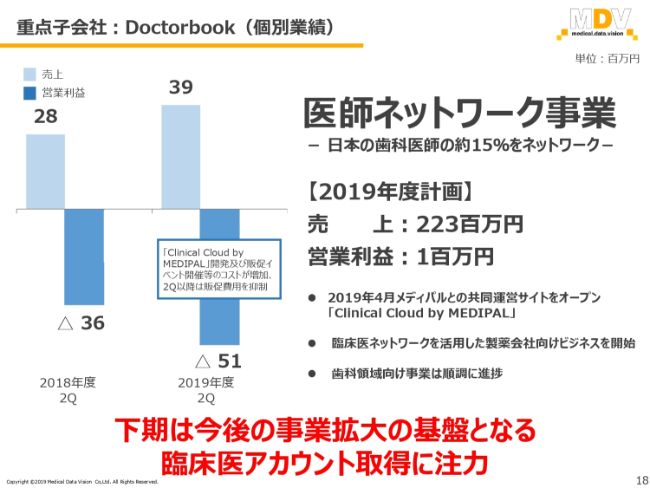

重点子会社:Doctorbook(個別業績)

重点子会社のDoctorbookは、日本の「歯科」のドクターの約15パーセントを会員に持っている会社でございますが、今は歯科ではなく医科にサービスを展開していっております。

2019年4月にメディパルとの共同運営サイトの「Clinical Cloud by MEDIPAL」をスタートさせまして、臨床医ネットワークを活用した製薬会社向けビジネスをスタートしています。

臨床医の会員を増やさないといけませんが、ゴールデンウィーク明けぐらいからメディパルのMRが会員募集で個別に一気にクリニック等を回りまして、すごいスピードでかなりの量を集めています。また、こちらは発表させてもらうタイミングがあると思います。

下期は、今後の事業拡大の基盤となる臨床医のアカウントをたくさん取っていくことに注力するとともに、すでに受注が始まっていますので、こちらの売上でDoctorbookの予算をしっかり達成していきたいと考えています。

Clinical Cloud by MEDIPAL

「Clinical Cloud by MEDIPAL」は、スライドのようなサイトです。診断群からキーオピニオンリーダーの動画を見ることや、経営、病院の中にいる医療従事者のほとんど全員の教育、情報などのサイトになっています。

これがどのように製薬メーカーの受注につながるのかと言いますと、もともとキーオピニオンリーダーがあるお薬や、病気に関しての講義をする、説明をするものは、いくつかの会社でサービスされていると思います。ほとんどネット上のものだけが多いですが、製薬メーカーは、実際に情報を入手してもらいたい、それとともに処方数を増やしたいという考えによる資金投下だと思います。

既存のサービスには、いくつか欠損する部分があることは我々には見えています。「Clinical Cloud by MEDIPAL」は、動画がいくつかのサービスで(実装されています)。キーオピニオンリーダーが説明する内容の動画の中に、メディカル・データ・ビジョンのデータベースで実態を貼り付けることができ、説明される内容に背景をより伝えられることが1つの大きなメリットです。

もう1つは、メディパル社のMSですが、今回はこういうものがメインの情報として出てきますという「かわらばん」を作り、それに対応する臨床医に、人が「かわらばん」を持って説明をして見てもらうことが実際に行われ始めています。

3つ目、製薬メーカーに関してはこれが一番だと思いますが、処方変化です。これはメディパル自体が物流データベースを持っているため、実態としての処方の変化をお伝えできるかと思います。

川上としては見てもらうコンテンツから始まり、実際に見せるところと、それと見た後どう変わったのかというところ全部に手が打てている、綻びのないサービスだと僕はよく言っています。

臨床医(会員)の数が増えていけば、かなり強いインパクトで流通されるようになると考えています。臨床医を会員として集めてくるところは、数千人いるメディパルのMSが一気に動き始めておりますので、時間とともにかなりの数に膨れ上がっていくと思います。

データ利活用サービス

データ利活用サービスは前年同期比で、140.3パーセントという成長をしています。実際に細かく見ていきますと、社数で68社隣、これは先発薬のほとんどのところです。また、各種分析システムは19社となっています。高額なデータ周辺のシステムに対する投資は、大手で10社ぐらいとよく言われていますが、すでに19社を獲得している状況でございます。

取引していただいている社数を考えますと、これからブレイクスルーしてさらに大きく成長していくだろうと考えています。今期140パーセントを実現できた背景としては、営業人員の戦力向上も大きな要素です。この人間にまた教育する人間をあてがって、営業パワーを倍増しようと計画し始めているところです。

現状においては、それぞれ力をつけた営業は、製薬メーカーを回っていくと手ぶらで帰ってこない状況ですので、人数とともに十分大きく成長できる背景ができあがったと実感しております。

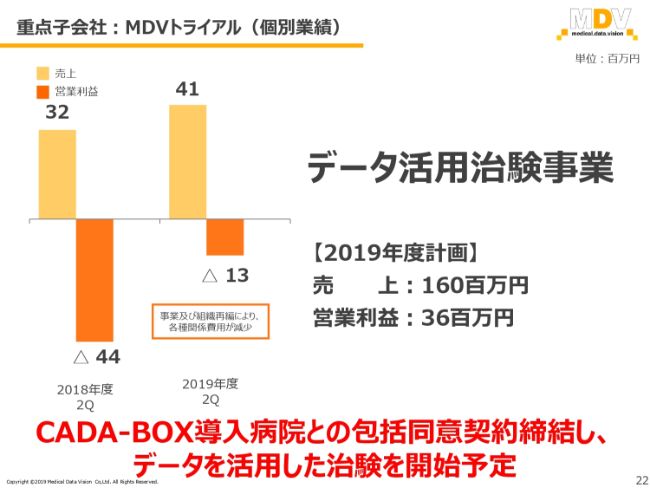

重点子会社:MDVトライアル(個別業績)

MDVトライアルは治験の会社でございます。今期は3,600万円の利益を目指して動いていっています。第2四半期の時点では1,300万円の赤字ですが、具体的な案件が動いてきていますし、下期の受注も見えておりますので、赤字で終わることはまずないと思います。

データを活用した治験に際して、1つの治験が決まり、プロトコールを決めていくときに「人間関係に拠ってこの案件がこう流れていく」という流れは、もう何年もの間文化として存在しています。治験を進めていくなかで有効性をアピールしていかなければいけない時期が今だと思いますが、そういう意味では、データと人、両方使ってのサービスが十分にありえます。

メディパルと一緒にやっているところでもものすごく実感しましたが、このSMOの人間がデータをもとにして、現場でアンケートして、これも含めたレポートに、製薬メーカーが求めているものが多種あります。

MDVトライアルで受注が十分できる枠があることは、データを活用しての治験の説明をしているなかで新たに見出した部分でもあります。このあたりはメニュー化して、サービスとして提供できるかたちで作り始めているところでございます。

また、「CADA-BOX」導入病院の包括同意を背景に、もともと考えていたデータを活用した治験、人工を削減できる治験のトライアルも始められるように、環境を作っているところです。

包括契約といえども個人情報にアタッチできない状況を解決しないといけませんが、これを解決する方法はあります。真似されると嫌なので言いませんが、これは十分できるということで、準備に入っております。

大きなテーマは「CADA-BOX」で、リアルタイムデータをどれだけ取れるか、そしてもう1つは、2018年赤字であった子会社をどうするかです。Doctorbookは「Clinical Cloud by MEDIPAL」で製薬メーカーへの実際の受注がスタートしました。

トライアルに関しましては、人を集めた商品メニューを構築し、具体的な治験に関していくつか進んでおりまして、黒字に関しては十分に手が打てている状況だと思います。この後、第3四半期・第4四半期と進んでいきますが、今まで以上に大きな利益を、しっかり出せるようにがんばっていきたいと思います。