2019年8月2日に行われた、帝人株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:帝人株式会社 取締役専務執行役員 CFO 園部芳久 氏

帝人株式会社 IR部長 鳥居知子 氏

1. 2019年度 第1四半期決算の概要

園部芳久氏:園部でございます。よろしくお願いいたします。はじめに第1四半期決算の概要について、ご説明いたします。

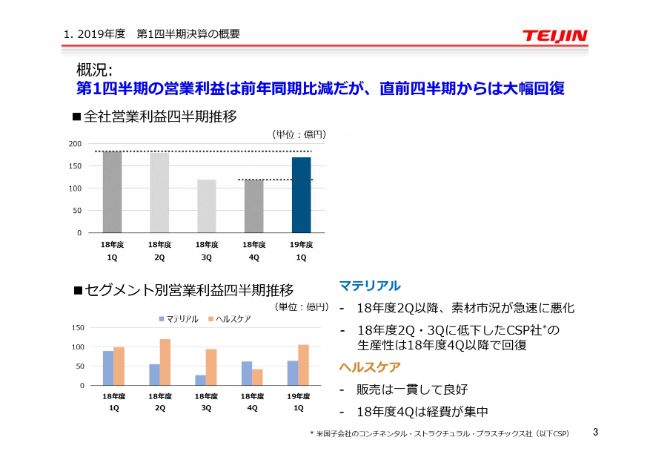

こちらのスライドには、皆様に当社の状況をよく理解いただくために、2019年3月期各四半期と2020年3月期第1四半期の営業利益推移についてのグラフを(スライド上側に)掲載しております。

2020年3月期第1四半期の営業利益は、前年同期比で7パーセントの減少となりましたが、この推移を見ていただくとわかりますように、直前の四半期からは大幅回復となり、奪回をすることができました。

(スライド下側にセグメント別営業利益四半期推移についてのグラフを掲載していますが、)セグメント別に要素を見ていきます。

まず、マテリアルは2018年3月期第2四半期以降素材市況が急速に悪化し、収益減の要因になったのと同時に、当社が買収したアメリカのCSPの生産性が、2018年3月期第2四半期・2018年3月期第3四半期に悪化したことが重なり、業績が悪化しました。ただ、CSPの生産性は、2018年3月期第4四半期以降に回復し、現在も落ち着いた状態です。

また、ヘルスケアはフェブリクやシーパップを中心に、一貫して堅調に推移しています。ただ、2018年3月期第4四半期には期末費用が集中し、その他の四半期と比較して少し良くない結果になりましたが、2019年3月期第1四半期はそういった特殊要因がなくなり、営業利益は大幅に回復したという概況になります。

決算ハイライト

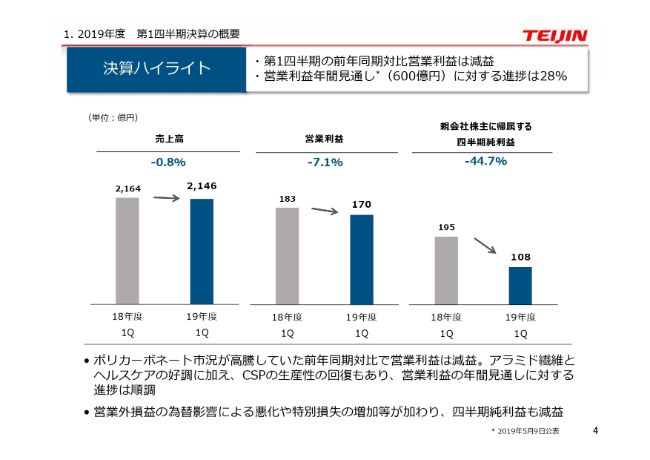

次にこちらのスライドをご覧ください。決算ハイライトということで、前年同期対比の説明をいたします。

先ほどご説明したように、2019年3月期第1四半期の営業利益は前年同期比より7パーセント減少し、13億円の減益となりました。ただ、この数値自体は、2019年5月に発表した営業利益年間見通しである600億円に対して、進捗は28パーセントとなり、極めて順調に推移しております。

営業利益の内訳は、ポリカーボネート市況が高騰していた2018年3月期第1四半期より急落となった結果、営業利益は前年同期比で減益となりました。一方、アラミド繊維が極めて堅調に推移し、2018年3月期下期より最終段階の値上げが続いていることと、ヘルスケアの好調に加え、CSPの生産性の回復もあり、営業利益の年間見通しに対する進捗は順調に推移しております。

ただ、当期利益(である親会社株主に帰属する四半期純利益)は2018年3月期第1四半期の195億円に対して、2019年3月期第1四半期は108億円となり、44パーセントの減益となりました。まず1つ目の要因は、営業外損益の為替影響による悪化です。2018年3月期は為替差益がありましたが、2019年3月期は若干の為替差損が発生しています。

後ほどご説明しますが、(2つ目の要因として)2019年3月期は特別損失が増加しております。2018年3月期は特別利益があり、経営にプラスとなりましたが、2019年3月期はマイナスとなりました。以上の2つの影響により、2019年3月期第1四半期は108億円となりました。

経営成績

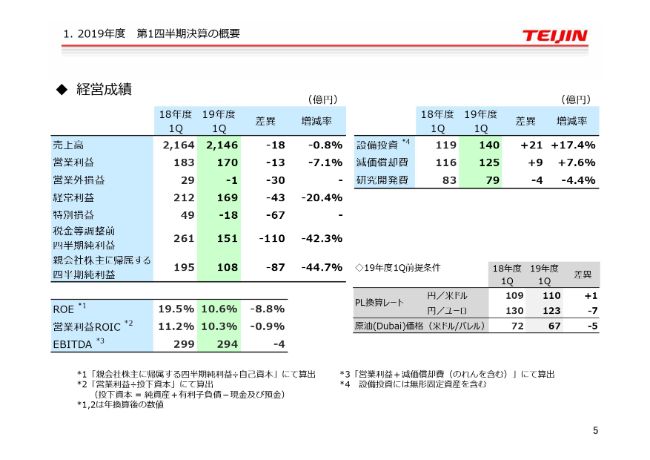

次に、先ほど(申し上げた決算ハイライト)の数字について、ご説明いたします。

2018年3月期第1四半期の営業外損益は29億円でしたが、2019年3月期第1四半期はマイナス1億円となり、前年同期より30億円の減益となりました。また、2018年3月期第1四半期の特別損益は49億円でしたが、2019年3月期第1四半期はマイナス18億円となり、前年同期より67億円の減益となりました。減益の影響を合わせると、2019年3月期第1四半期の当期利益は前年同期より87億円の減益となります。

また、長期的な目標として、ROE10パーセントを維持するということを掲げていますが、2019年3月期第1四半期のROEは10.6パーセントとなりました。また、営業利益ROICは8パーセント以上を維持しながら事業を展開していますが、2019年3月期第1四半期は10.3パーセントとなりました。あと、2019年3月期第1四半期のEBITDAは294となり、当初見通しの250と比べると進捗度は25パーセント以上となります。

また、設備投資は前年同期より増加していますが、主だったところを申し上げると、北米の炭素繊維工場といったところになります。加えて、P/Lの影響ですが、前年同期より米ドルが若干の円安となり、ユーロは円高となりました。

営業外損益 特別損益

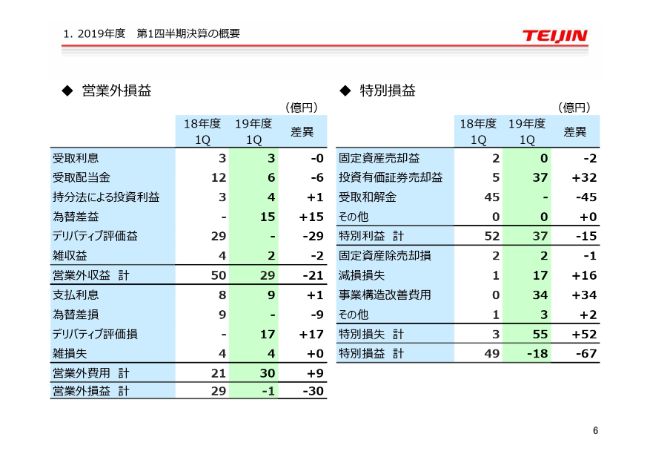

次に、営業外損益と特別損益についてご説明します。

営業外損益は財務諸表の損益計算書上の表記に従って記載されますので、細かい項目に別れておりますが、ポイントとしては、デリバティブの評価損益と為替の差損益を足し引きしたものが、全体としての為替差損益になるということをご理解いただきたいと思います。2018年3月期第1四半期は20億円ほどの利益がございましたが、2019年3月期第1四半期では2億円ほどの損失が出ております。2018年3月期と比べて、2019年3月期第1四半期は若干ドル高になりましたので、その関係で差益が出ております。

また、2018年3月期第1四半期の特別損益に特記すべき事情はありませんでしたが、特別利益として受取和解金があり、49億円という数字になりました。2019年3月期第1四半期の大きなポイントは、事業構造改善費用として34億円を計上していることです。これは、フィルム事業を東洋紡に売却したことに関連する費用になります。2019年3月期第1四半期は構造改革費用を出すという意思決定を行い、損失分に関して引き当てを行いました。

逆に売却益もございますが、こちらは2019年10月1日が締め日になりますので、2019年3月期第3四半期に影響を与えることになります。あと、若干の遊休資産等の関係で減損損失が発生しております。一方、投資有価証券売却益が出ておりますが、これはもともとガバナンス(に関係する項目となり)、有価証券報告書で方針を説明しているように、政策保有している株式のうち、保有意義のなくなったものを売却したものになります。

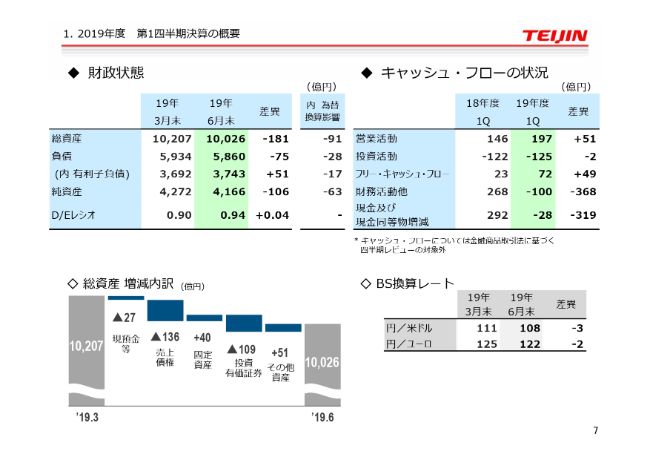

財政状態 キャッシュ・フローの状況

次に財政状態とバランス維持の関係について、ご説明いたします。

まず、2019年6月末の総資産は2019年3月末の総資産より181億円減少しておりますが、このうち米ドルの為替レートが111円から108円に円高となった影響により、為替換算影響として91億円減少することになりました。

それ以外の影響ですが、スライド左下のグラフにあるように、売上債権が回収され、その分が総資産より減少し、運転資本が圧縮される結果となりました。

そのようなことが2019年3月期第1四半期の営業活動キャッシュ・フローにも影響を与えています。当期の利益自体は前年同期より減少しましたが、運転資本の圧縮等により、営業活動キャッシュ・フローは膨らみ、最終的なキャッシュ・フロー自体も増加した結果になりました。

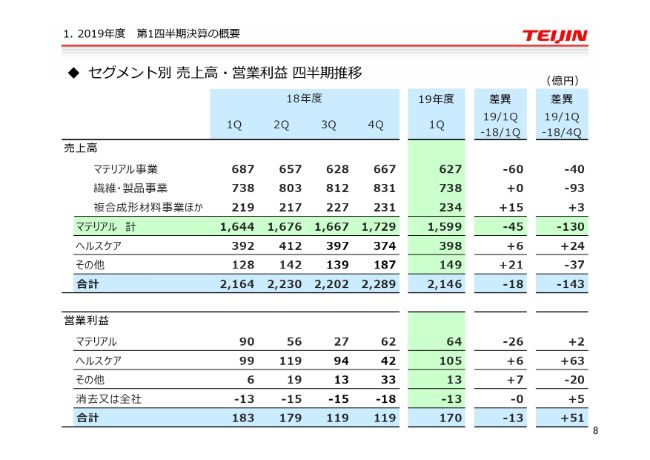

セグメント別 売上高・営業利益 四半期推移

続いて、セグメント別の売上高・営業利益四半期推移についてご説明します。

今までほぼ前年同期対比について説明していましたが、今回は前四半期である2018年3月期第4四半期との比較について補足をしたいと思います。

まず、営業利益についてご説明します。スライドの下側にある表のうち、1番右側にある項目が2018年3月期第4四半期と2019年3月期第1四半期との差になります。

マテリアルの2018年3月期第4四半期の営業利益は62億円でしたが、2019年3月期第1四半期は64億円となり、2億円の増益となりました。アラミドの販売は非常に好調でしたが、製品在庫の関係から若干売り控えたこともあり、販売数が減少することもありました。一方、樹脂関係の市況は全般的に悪化していますが、コンパウンド等が販売構成の比率を増やし、売上をカバーしていることもあり、若干の増益となりました。

また、マテリアルの2018年3月期第4四半期の営業利益は42億円でしたが、2019年3月期第1四半期は105億円となり、63億円の増益となりました。ヘルスケアの特性として、第4四半期に様々な費用が集中することもございますが、フェブリクが極めて堅調に推移していることもあり、全体として大幅な増益となりました。

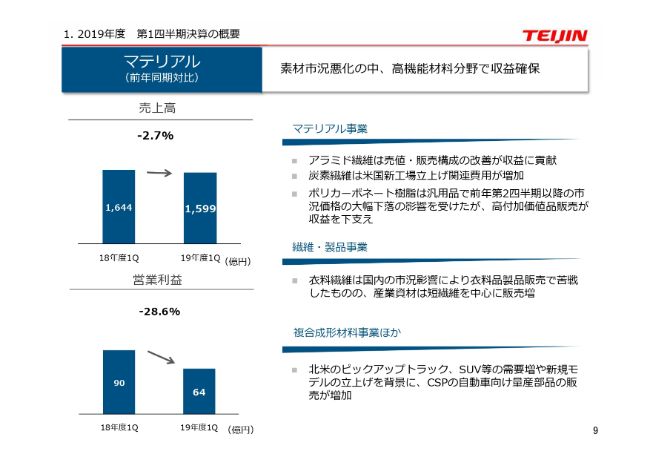

マテリアル

ここからは、各事業の概況についてご説明いたします。

まず、マテリアルの前年同期対比は、素材市況悪化のなか、高機能材料分野で収益を確保しております。アラミド繊維は2018年3月期の決算のときにも説明したように、売値の改定と販売構成の改善が収益に貢献をしております。炭素繊維は米国の新工場立ち上げ関連費用が増加しています。

ポリカーボネート樹脂に様々なご関心を持たれている方もいらっしゃいますが、汎用品で2018年3月期第2四半期の市況価格が大幅に下落した影響を受けざるを得ませんでした。ただ、高付加価値品の販売が価格を下支えしており、市況は前年同期より悪化していますが、このようなことを含めて収益レベルを維持しております。

あと、繊維・製品事業は国内の市況価格により衣料品製品販売が苦戦したものの、産業資材は比較的堅調であり、(短繊維を中心に)販売増となりました。

また、複合成形材料事業は、アメリカの自動車業界での乗用車販売の減少を中心として、販売自体は伸びておりませんが、CSP社が主力としているピックアップトラックやSUVの(自動車向け量販部品の販売が増加した関係から、)米国市場は堅調という結果になりました。CSP社はJEEP等の新規モデルの立ち上げにも関与しておりますので、販売自体は増加しております。

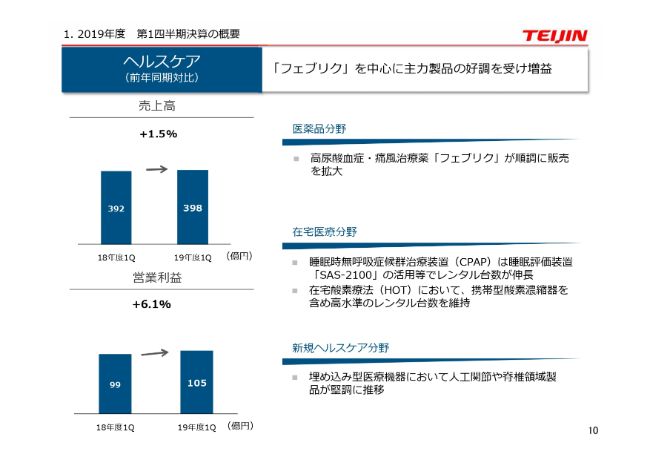

ヘルスケア

次に、ヘルスケアについてご説明します。

一言で申し上げるなら、フェブリクを中心に主力製品の好調を受け、増益となりました。フェブリクの販売は順調に推移していますし、在宅医療分野でもCPAPの販売は堅調です。

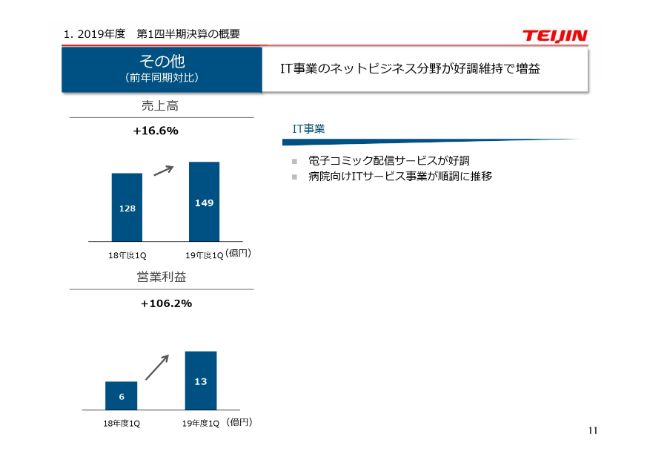

その他

次に、その他の分野についてご説明します。

(セグメント内で)主なところを占めるのは、インフォコム(をはじめとする)、IT事業の部分です。インフォコムはすでに決算発表等で増益となると報告しているように、電子コミックの配信サービスは好調に推移しています。

また、消費税が増税となりますので、その前倒し需要として、病院向けITサイト事業が想定以上に順調に推移しています。

以上が事業ベースの説明と、状況についての訂正となります。

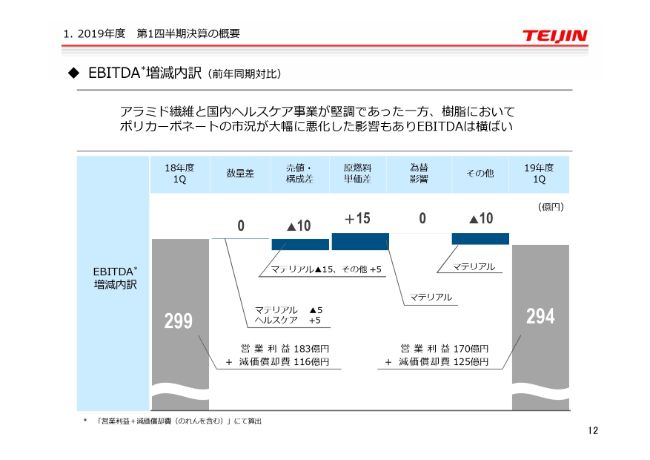

EBITDA増減内訳

こちらが EBITDA増減内訳の全体像のスライドとなります。

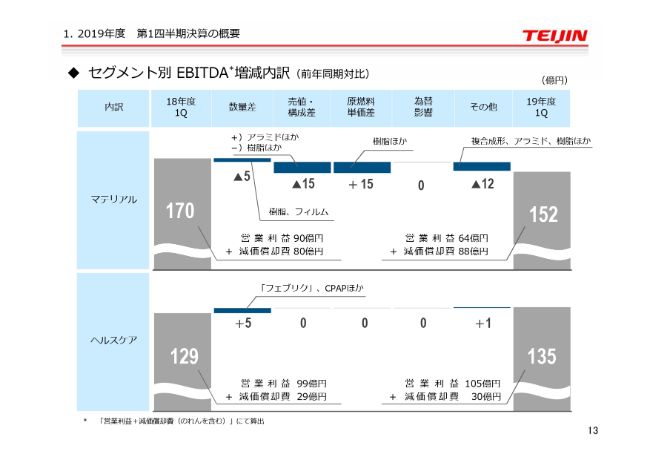

セグメント別 EBITDA増減内訳

先ほどのスライドだけでは少しわかりにくいので、こちらでセグメント別のEBITDAの増減内訳についてご説明いたします。

まず、マテリアルは152億円となり、前年同期より18億円の減少となりました。ここでポイントとなるのが、「売値・構成差」と「原燃料単価差」です。

「売値・構成差」は2020年3月期第1四半期で「アラミド」がプラスとなりましたが、「樹脂ほか」はマイナスとなりました。一方、「原燃料単価差」は「樹脂ほか」がプラスとなりました。

ただ、いわゆる樹脂の売値や樹脂の原料では、樹脂の市況は前の四半期と比べて大幅に悪化しており、その部分を合わせるとマイナスとなります。そういったものに対して、アラミド繊維等を中心として単価アップを行い、粗利は上昇しておりますので、そのプラス要因を含めると全体としての影響は相殺され、ゼロとなります。

一方、樹脂・フィルムは若干の数量差が出ております。こちらは自動車や電気・電子部品の中国における景気減速の影響等もございます。自動車産業は全体的として低迷しつつありますので、若干販売数が落ちているところもあります。

「その他」の項目にも残ったところはございます。スライドの表には「複合成形、アラミド、樹脂ほか」と書かれておりますが、こちらは主に労務費の増加を主な要因とした、経費の増加によるものです。

あと、ヘルスケアは年間で見ると若干のプラスとなりました。「数量差」の項目に「 『フェブリク』、CPAPほか」と書かれておりますが、フェブリクの国内売上と海外売上を合わせた全体の売上は増加し、CPAPも減損推移となりました。

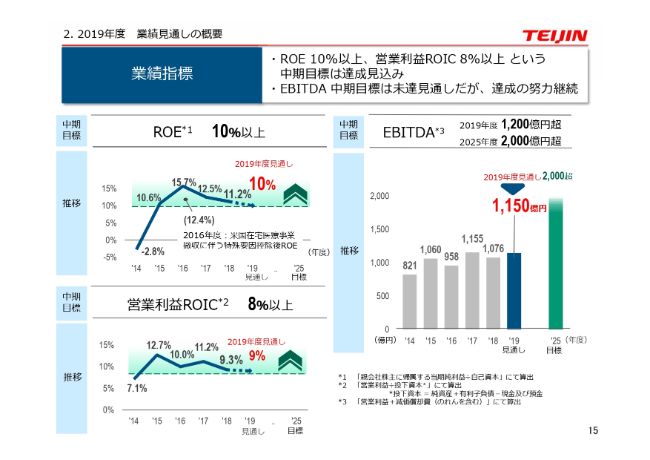

業績指標

次に2019年度の業績見通しの概要についてご説明いたします。

こちらのスライドをご覧ください。まず、もう一度確認のため、業績指標についてご説明いたします。

今年は中期目標の最終年度となりますが、先ほどご説明したように、ROEは10パーセント以上、営業利益8パーセントという中期目標はほぼ達成できる見込みとなります。

EBITDAの2019年見通しは1,150億円となります。2020年3月期第1四半期で294億円という結果が出ているように、とても順調に推移しています。2019年度の当初見通しは変えませんが、中期目標である1,200億円超に向けて引き続き努力をしたいと考えております。

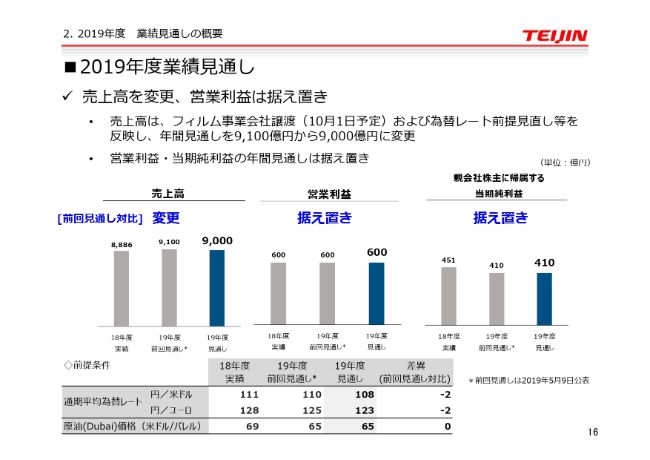

2019年度業績見通し

次に、2019年度の業績見通しのまとめについて説明いたします。

まず、売上高の変更を行いますが、営業利益は据え置きのままとします。売上高を変更する主な要因は、フィルム事業会社譲渡です。2019年10月1日に予定しておりますので、こちらが連結から外れることになります。

その影響もありますが、スライドの一番下側にある表にあるように、為替レートの前提見直しも行います。表に書いてあるように、年度を通してドル・ユーロともに2円ほど円高に動くと考えております。その予想を前提に計算を行い、マイナス影響を考慮し、それ以外の若干のプラス影響も加味した結果、全体としては売上高の見通しを100億円下方修正いたします。

ただ、営業利益および当期純利益の年間見通しは据え置きとします。フィルム事業が連結から除外される影響が若干ございますが、2020年3月期の前半戦である2020年3月期第1四半期では、アラミドの好調やフェブリクの堅調な販売、CSP関連等の影響がありましたので、全体としては据え置くことにします。

2020年3月期上期は上方修正をしていますが、年間を通じでは不安定要素が極めて多いこともあり、必要によって計算を行います。上期は若干の上方修正で、下期は下方修正となるのが、年間の見通しでございます。

発展戦略 (新規事業)

あと、トピックスについてご説明します。

発展戦略(新規事業)では、複合成形材料を中心としたモビリティ分野を着実に進めます。(こちらの分野の代表例は、)リストウォッチのようなものとなります。

(マテリアル領域では)アメリカのGMの新型車種である「GMCシエラ・デナリ1500」というピックアップトラックに、当社の熱可塑性の炭素複合材料である「Sereebo」が採用されました。量産車でははじめて採用されたことになります。

また、自動車向け複合成形材料事業の欧州展開を加速させるために、チェコのBenet Automotive社を買収しております。この会社自体は炭素繊維複合材料を中心にしておりますが、今後、全体複合材料の展開拠点とすることを考えております。こちらの会社はTierサプライヤーであり、とくにドイツのTier1に対して実績がある会社となります。

あと、CSP関連では、中国JMCの新型車種にCSP-Victallのコンポジット部品が採用されております。

加えて、ヘルスケア領域では、プレスリリースしているように、心・血管修復パッチ(OFT-G1)の臨床試験が開始されております。大阪医科大学の心臓血管手術の知見と、福井経編興業株式会社の経編技術、帝人のポリマー解析・マテリアル事業の技術を活かし、いわばヘルスケアとマテリアルの融合領域でこのような取り組みが展開されております。

新事業と新規分野という観点でいえば、スライドの一番下の項目にあるように、AMED(国立研究開発法人日本医療研究開発機構)とフレイル創薬の委託研究開発契約を締結しました。(フレイルとは)加齢に伴うストレス回復力が低下した状態ですが、そういったものに対応する予防薬・治療薬の開発に取り組んでおります。私からの説明は以上になります。