2.2 【特徴2】「将来性」を大局的に捉え、事前に「出口戦略」を決めている

事前の情報収集や投資シナリオがないまま資産運用を始めると、市場全体が下がったときに「このまま損が膨らむのではないか」と不安になり、パニック売り(狼狽売り)をしてしまいがちです。

一方で、お金持ちの方は、資産運用を始める前はもちろん、運用中も熱心に市場の構造変化や世界の動向を定点観測しています。

そのため、一時的に保有資産の価格が下がったとしても、慌てて売却することは稀です。投資する段階で、価格が上下した際の「行動方針(出口戦略)」があらかじめ決まっているケースが多いからです。

下落局面において富裕層のお客様が取られていたアプローチ

- 買い増しの判断:「企業の根本的な業績(ファンダメンタルズ)に問題はなく、市場全体の連れ安であれば、割安になったと判断して追加で購入を検討する」

- 損切りの判断:「あらかじめ設定した損切りライン(許容できる損失の限界)に達した、あるいは投資の前提条件が崩れた場合は、ルール通りに売却して次の機会を待つ」

時代の流れや世界の政情を踏まえたうえで、「その投資先が中長期的に成長する可能性があるか」を大きな視点で見極めているため、短期的な市場のノイズに惑わされず、あらかじめ定めたルールに沿って冷静に対応するスタンスを持っています。

2.3 【特徴3】「わからないこと」を曖昧にせず、専門家を主導的に活用する

資産運用には、ある程度の専門知識が必要です。

投資対象のバリエーションも多岐にわたり、それぞれリスクやリターンの特性が異なります。

そのため、「自分に合った投資先や仕組みがよくわからない」と悩むのは自然なことです。

しかし、お金持ちの方は、どれほど小さな疑問であっても「仕組みやリスクを理解しないまま投資判断を下す」ということは絶対にされませんでした。

どれほど潤沢な資産を持っていても、お金に対する真摯な思いや危機管理の意識が非常に強いからです。

実際に私がファイナンシャルアドバイザー(FA)としてご相談をお受けしていた際も、以下のような姿勢で私を「活用」されていました。

- 「何がわからないか」を整理し、疑問をうやむやにしない

- アドバイザーである私や、信頼できる専門家に直接、具体的な質問を投げかける

- セカンドオピニオン(別の専門家の意見)も活用し、1つの情報源だけに依存しない

当時、お客様からは「この商品の仕組みは分かったけれど、裏にあるリスクと手数料の設計はどうなっているの?」といった、本質的な質問をよくいただきました。

専門家のアドバイスをそのまま信じ込むのではなく、「自分自身が納得して意思決定を下すための判断材料」として、プロである私たちを主導的に活用されている姿が非常に印象的でした。

では、こうした堅実な資産運用を行っている傾向にある「日本の富裕層」とは、具体的にどれくらいの資産規模を持つ人たちを指すのでしょうか。

次は、客観的な統計データを交えながら、日本の富裕層の定義やその具体的な資産規模について詳しく見ていきましょう。

3. 全世帯の純金融資産保有額の約26%が、上位約3%の富裕層と超富裕層に集中

「富裕層」と呼ばれる資産家は、具体的にはどのような世帯なのでしょうか。

野村総合研究所のレポートをもとに「富裕層」の定義について見ていきましょう。

3.1 《富裕層の定義》

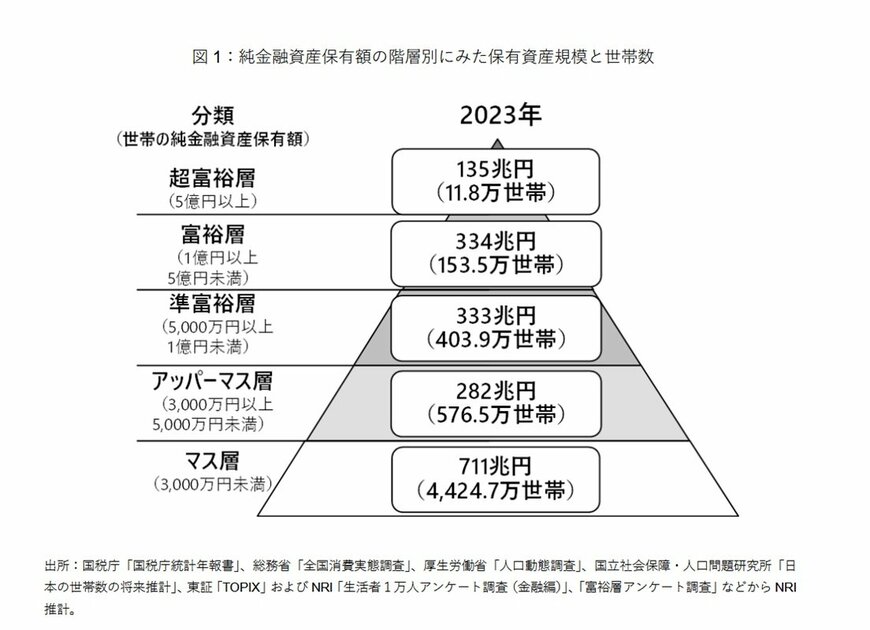

野村総合研究所のレポートでは、純金融資産保有額の規模に応じて、日本の全世帯を5つの階層に分類しています。

具体的には、純金融資産が1億円以上の世帯を「富裕層」、その中でも5億円以上の世帯を「超富裕層」と定義しています。

3.2 保有資産額1億円以上の「資産家」たちは、日本にどのくらいいるの?

「富裕層+超富裕層」の合計は、165万3000世帯。これは、日本の全世帯の約3%に相当します。

- 超富裕層(5億円以上):11万8000世帯/135兆円

- 富裕層(1億円以上5億円未満):153万5000世帯/334兆円

- 準富裕層(5000万円以上1億円未満):403万9000世帯/333兆円

- アッパーマス層(3000万円以上5000万円未満):576万5000世帯/282兆円

- マス層(3000万円未満):4424万7000世帯/711兆円

なお、富裕層と超富裕層が保有する資産の合計は469兆円です。

つまり、全世帯の純金融資産保有額の約26%が、上位約3%の富裕層と超富裕層に集中しているのです。