3. おひとりさま世帯の老後の生活費はいくらかかる?

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上のおひとりさま世帯の1ヵ月の収支は以下の通りです。

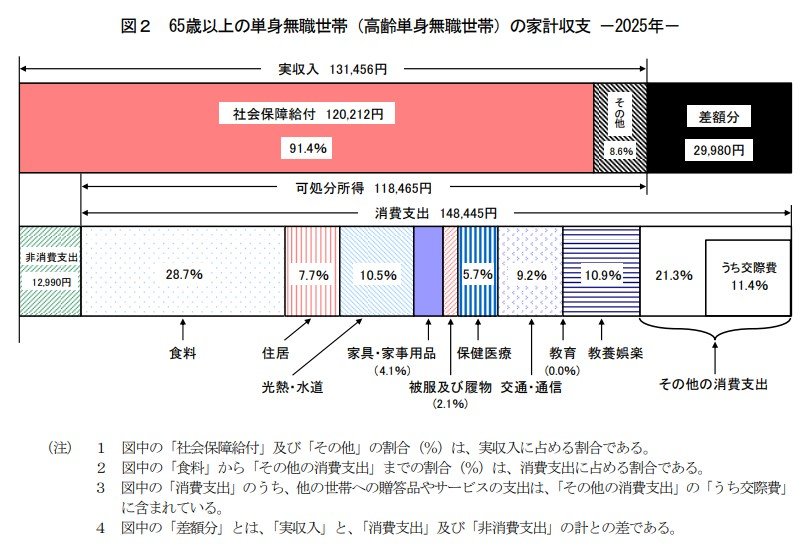

- 実収入:13万1456円

- 非消費支出:1万2990円

- 可処分所得:11万8465円

- 消費支出:14万8445円

- 収支:▲2万9980円

公的年金を中心とした収入が13万1456円で、そこから社会保険料や税金を差し引かれた「可処分所得(手取り額)」は11万8465円です。

消費支出として14万8445円必要なことから、1ヵ月で2万9980円の赤字となっています。

1ヵ月約3万円の赤字になると年間では36万円、20年間では720万円になるため、生活費の補填だけでも1000万円ほどは準備しておく必要があるといえるでしょう。

なお、医療費や介護費などにも備えると、さらに高額な貯蓄が必要になります。

4. おわりに

30歳代から60歳代までの貯蓄額の平均値を見ると、年齢を重ねるごとに順調に貯蓄形成が進んでいると見えます。しかし、より実態に近いとされる中央値との差は徐々に拡大する傾向があります。

貯蓄の十分な世帯がある一方で、少ない世帯が多く存在することから、おひとりさまの老後の生活費については、早い段階から準備する必要があるといえるでしょう。

金融機関への預貯金のほか、NISAやiDeCoなどを活用するなど、老後資金の準備について考えてみましょう。

参考資料

木内 菜穂子