新緑の季節が過ぎて本格的な夏へと向かう6月末、将来の暮らしや老後の設計について改めて考える機会もあるのではないでしょうか。充実したセカンドライフを思い描く一方で、公的年金の実態や長寿に伴うリスクへの備えは欠かせません。

特に理想とする年金額を受け取れる人は限られているのが現状です。今回は、厚生労働省や関係機関の調査結果をもとに、厚生年金の受給実態や認知症リスク、終活の現状について解説します。

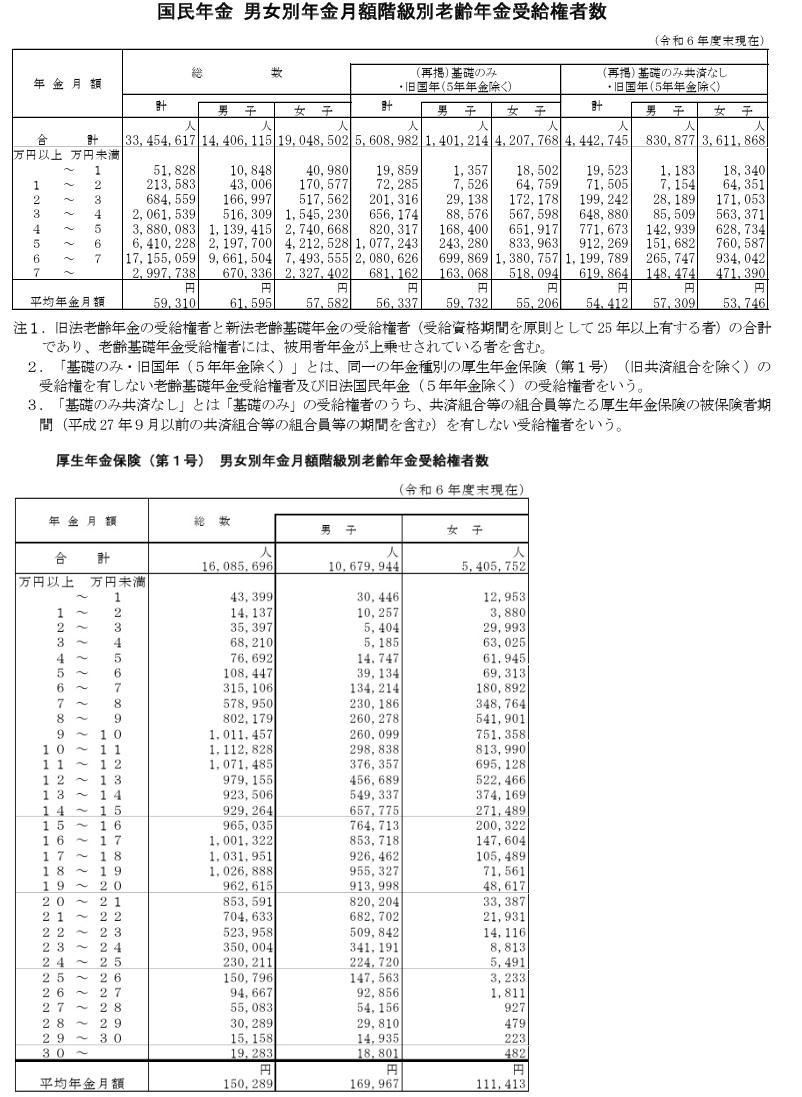

1. 【厚生年金】月額「10万円未満」vs「20万円以上」多いのはどっち?

厚生年金(国民年金を含む)の受給額分布を詳しく見ると、意外な事実が浮かび上がります。生活費の目安となる「20万円以上」を受給する人よりも、実は「10万円未満」の人の方が多いのが実情です。

※この記事で紹介するのは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の、国民年金の月額部分を含む年金額です。

1.1 受給額分布の対比(厚生年金・男女全体)

- 月額10万円未満:19.0%(約5.3人に1人)

- 月額20万円以上:18.8%(約5.4人に1人)

わずかな差ではありますが、高額受給者の割合を「10万円に届かない層」が上回っています。

国民年金のみの受給者を含めて全体を俯瞰すれば、この「10万円未満」の割合はさらに圧倒的なものになると推測されます。

平均額が15万円台であっても、実際には受給者間の格差が大きく、個人単位で見れば、8割以上の人が「月20万円未満」の受給額となっており、自助努力での備えが重要視される背景となっています。

年金生活に入ってから「思ったより少なかった」と慌てないよう、現役時代から自身の受給予定額をシビアに見積もっておく必要があるでしょう。公的年金だけに頼り切るのではなく、早い段階からiDeCoやNISAなどを活用した「自分年金」作りを検討することが、老後のゆとりを左右する鍵となります。

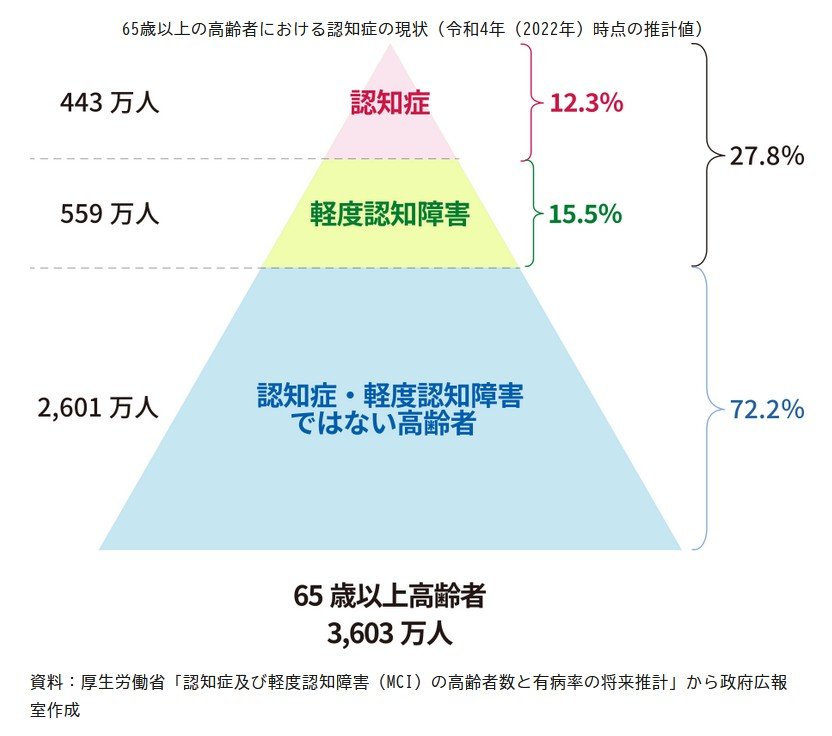

2. 【65歳以上の4人に1人】認知症やMCI(軽度認知障害)合計で約1002万人いる状況

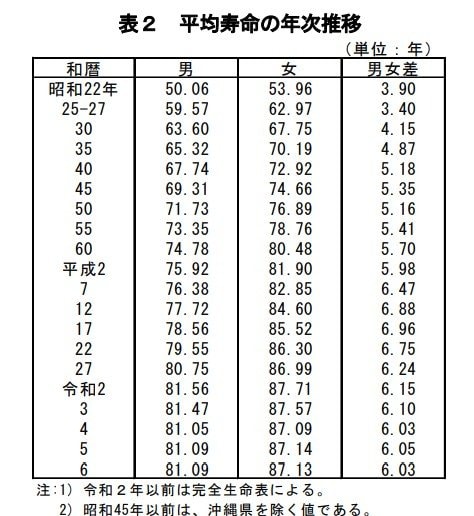

厚生労働省が公表する「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年。前年と比べ男性は横ばい、女性はわずかに低下したものの、長期的には大きく伸びています。

長い老後を豊かに過ごすには、資産形成に加え、公的年金や医療・介護リスクへの理解が重要です。長寿化の中で避けて通れないのが「認知症」への備えです。

2.1 認知症の現状、「シニアの約4人に1人」認知機能に何かしらのサインが現れている状態

65歳以上のシニア層3603万人を対象にした令和4年度(2022年度)の推計によると、65歳以上の高齢者における現状は以下の通りです。

- 認知症: 約443万人(12.3%)

- 軽度認知障害(MCI): 約559万人(15.5%)

認知症やその前段階とされるMCI(軽度認知障害)を含めると合計で約1002万人、およそ4人に1人が認知機能に関して何らかのサポートや注意が必要な状況にあると推計されています。認知症は今や身近な問題であり、MCI段階での対応が生活の質を左右します。

こうした背景から注目されているのが「終活」です。

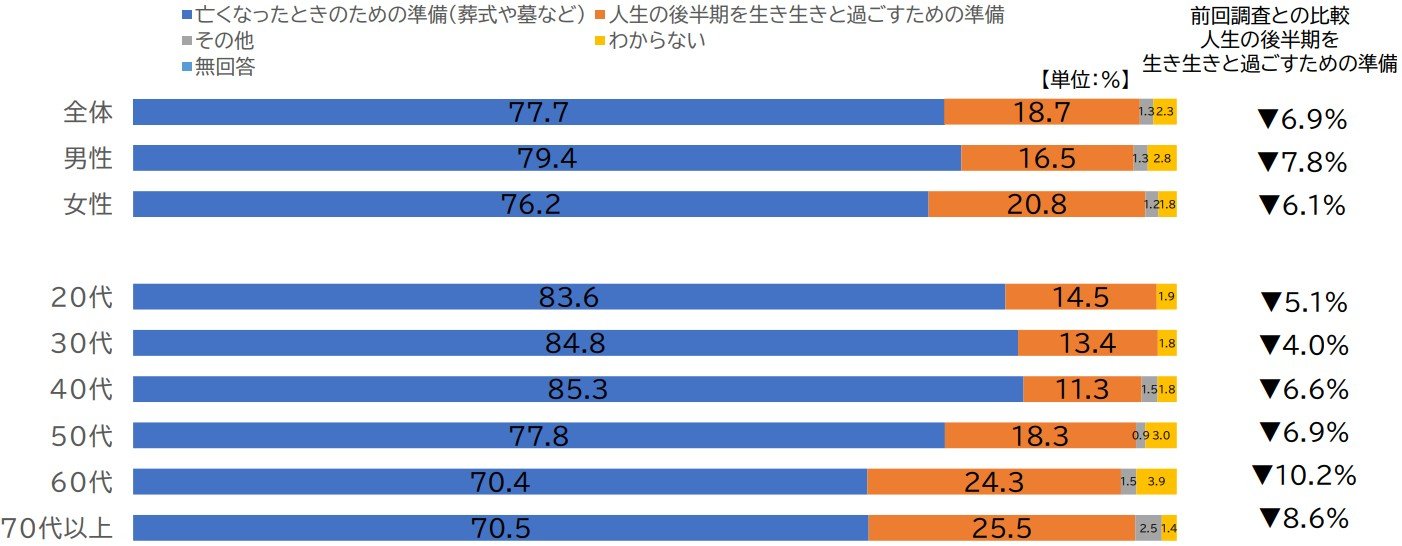

3. 【終活とエンディングノート】認知度は9割超でも実行が進まない?

【グラフ】終活に対するイメージ(全体・男女別・年代別)

出所:NPO法人ら・し・さ(終活アドバイザー協会)第2回終活意識全国調査報告書【確定版】(2025年7月)

長寿化と認知症リスクを見据え、注目されているのが「終活」です。NPO法人ら・し・さ(終活アドバイザー協会)の「第2回終活意識全国調査報告書【確定版】(2025年7月)」によると、「終活」という言葉の認知度は96.2%と高い一方、「エンディングノート」は認知されていても実行が進んでいません。特に高齢になるほど「まだ早い」という心理や体力面の問題から記入が進みにくい傾向があります。

3.1 エンディングノートの意識と実行率

- 認知度:60歳代以上で9割を超える。

- 所有率:70歳代以上が24.2%と最も高いが、50歳代以下は1桁台。

- 実行率(持っている人のうち):20歳代が9割以上書いているのに対し、70歳代以上は約5割にとどまる。

高齢になるにつれて、書くべき項目が多岐にわたることや、「まだ早い」という心理的な先送り、あるいは健康上の理由などから筆が進みにくくなってしまったりする可能性があるのかもしれません。資産や医療・介護の希望を反映するためにも、気力・体力が充実しているうちから準備を始めることが重要です。

【調査概要】NPO法人ら・し・さ(終活アドバイザー協会)第2回終活意識全国調査報告書【確定版】(2025年7月)

- 調査目的 :高齢社会における終活意識の実態を明らかにし、個人が豊かで安心した人生後半期を送るための支援策や啓発活動に役立てる

- 調査対象 :20~89歳の男女

- 調査地域 :全国

- 調査方法 :インターネットリサーチ

- 調査時期 :2024年12月4日(水)~12月6日(金)

- 回答者数 :2,052名

- 割付方法 :人口構成比割付(令和2年国勢調査の性年代別人口比率に基づく)

- 調査委託先 :株式会社マクロミル

4. まとめにかえて

今回は、厚生年金の受給実態や長寿化に伴うリスク、そして終活の現状について解説しました。調査では厚生年金受給者の多くが月20万円未満であり、公的年金だけに頼らない自助努力の重要性が浮き彫りになっています。また、長寿化に伴いシニア層の約4人に1人が認知機能へのサポートを必要とするリスクも抱えています。

しかし、老後を支える終活の手続きやエンディングノートの執筆は、高齢になるほど先送りされがちなのが実態です。心身ともに余裕がある今のうちからiDeCoやNISAによる資産形成を進め、家族と将来の希望を共有する一歩を踏み出してみましょう。