6月も下旬に入り、梅雨明けと本格的な夏の訪れが待たれる季節となりました。

年々厳しさを増す猛暑が予測されるなか、電気代をはじめとする光熱費の増加は家計の大きな負担となりがちです。

加えて、2026年は介護保険料や後期高齢者医療保険料の上昇、さらには間近に迫った高額療養費制度の見直しなど、シニア世代の生活に直撃する制度変更への関心も高まっています。

こうした負担増が見込まれる今こそ、ご自身の老後の生活資金について改めて見直すのに良い機会といえるでしょう。

私はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして個人のお客様や法人に向けてライフプランに寄り添った資産運用をご提案してまいりました。

その経験から、安定した老後の生活設計を行うには、まずは国が公表している信頼性の高いデータに基づいてご自身の状況を正しく把握することが大切だと考えています。

この記事では、70歳代の方々の貯蓄額や年金の受給額、そして日々の生活費について、官公庁が公表する最新の公的データを基に詳しく解説します。

今後の生活設計の参考にご覧ください。

1. 70歳代・二人以上世帯の貯蓄はいくら?平均2416万円、中央値1178万円の実態

金融広報中央委員会(J-FLEC)が公表した「家計の金融行動に関する世論調査(2025年)」を参考に、70歳代・二人以上世帯の金融資産保有状況を確認していきましょう。

※金融資産保有額には、預貯金のほかに株式や投資信託、生命保険なども含まれます。また、日常的な出し入れや引き落としに備えている普通預金残高は対象外です。

「70歳代・二人以上世帯」における平均貯蓄額は2416万円でした。

ただし、この平均値は一部の富裕層によって引き上げられる傾向があります。

そのため、より実態に近いとされる中央値は1178万円となっています。

世帯ごとの貯蓄額の詳しい分布は、以下のとおりです。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

貯蓄が全くない「貯蓄ゼロ」の世帯が10.9%存在する一方で、3000万円以上の金融資産を持つ世帯が25.2%と、全体の約4分の1を占めていることがわかります。

その他、100万円未満が4.5%、100~200万円未満が5.1%、200~300万円未満が3.7%と、貯蓄が比較的少ない世帯も一定数見られます。

その一方で、1000~1500万円未満が11.1%、2000~3000万円未満が12.3%など、まとまった貯蓄を確保している世帯も多いようです。

このような差は、退職金の有無や現役時代の収入、相続、健康状態など、さまざまな要因によって生じます。

年金についても、現役時代の働き方や加入制度によって受給額に個人差が生まれます。

貯蓄が少ない世帯の場合、年金収入だけで生活を維持することが困難になるケースも想定されます。

老後に向けては、早い段階から生活費の見通しを立て、無理のない範囲で備えを進めていくことが重要です。

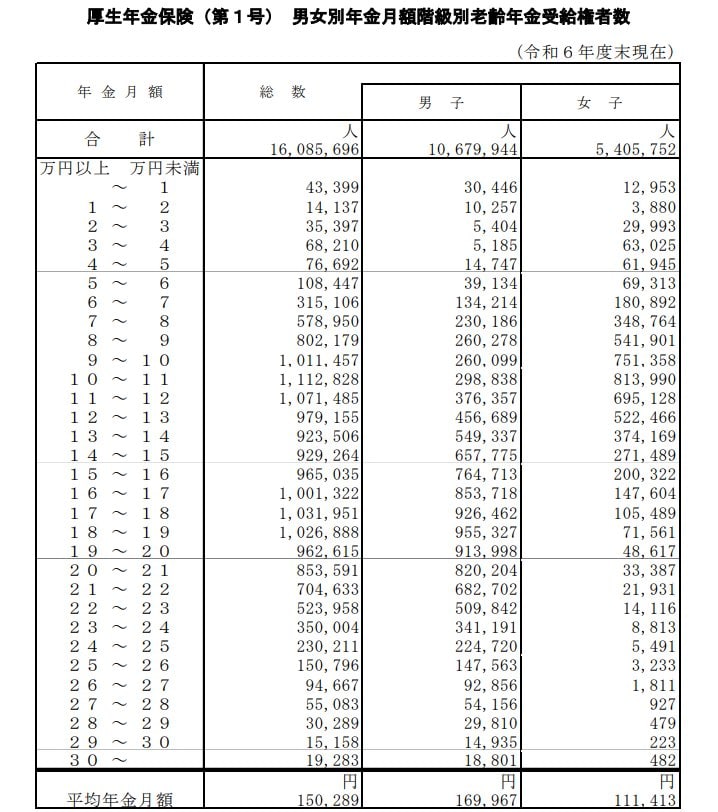

2. 厚生年金の平均受給額は月額いくら?男女差や受給者数の分布を解説

厚生労働省が発表した「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均受給月額を確認します。

厚生年金の被保険者は第1号から第4号まで区分されていますが、ここでは民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」の年金月額を紹介します。

※記事内で紹介する厚生年金保険(第1号)の年金月額には、国民年金(老齢基礎年金)の金額も含まれています。

2.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

厚生年金受給者全体の平均月額は15万289円です。

男女別に見ると、男性が約17万円であるのに対し、女性は約11万円と、5万円以上の差があるのが現状です。

2.2 厚生年金の受給額分布:月額階級別の人数

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額階級別の受給権者数を見ると、最も人数が多いボリュームゾーンは「10万円以上~11万円未満」の層で、111万2828人となっています。

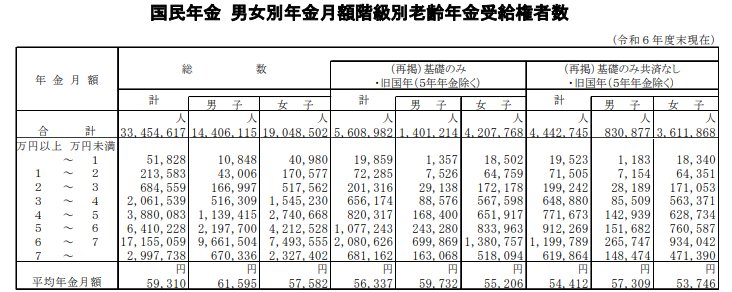

3. 国民年金の平均受給額は月額いくら?男女別の金額と分布

次に、厚生年金の加入期間がなかった方などが受け取る、国民年金(老齢基礎年金)の受給月額について見ていきましょう。

3.1 国民年金の平均受給月額

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.2 国民年金の受給額分布:月額階級別の人数

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

仮に「厚生年金の男性平均月額を受け取る夫」と「国民年金の女性平均月額を受け取る妻」という夫婦世帯の場合、2人分の年金受給額を合計すると月額22万7549円となります。

4. 65歳以上・夫婦のみ無職世帯の家計収支は?リアルな生活費をデータで検証

総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を基に、「65歳以上の夫婦のみの無職世帯」における標準的な家計収支を見ていきましょう。

4.1 収入の平均:月額25万4395円

■うち社会保障給付(主に年金):22万8614円

4.2 支出の平均:月額29万6829円

■うち消費支出:26万3979円

- 食料:7万8964円

- 住居:1万7739円

- 光熱・水道:2万3540円

- 家具・家事用品:1万1237円

- 被服及び履物:5354円

- 保健医療:1万7941円

- 交通・通信:3万1325円

- 教育:0円

- 教養娯楽:2万6538円

- その他の消費支出:5万1341円

- うち諸雑費:2万2047円

- うち交際費:2万3257円

- うち仕送り金:1135円

■うち非消費支出:3万2850円

- 直接税:1万2547円

- 社会保険料:2万296円

4.3 毎月の家計収支は4万2434円の赤字

- ひと月の赤字:▲4万2434円

- エンゲル係数(※消費支出に占める食料費の割合):29.9%

- 平均消費性向(※可処分所得に対する消費支出の割合):119.2%

このモデル世帯の毎月の収入は25万4395円で、その大部分を公的年金などの社会保障給付が占めています。

一方、毎月の支出は合計で29万6829円です。

その内訳は、食費や光熱費といった生活に直接かかる消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円となっています。

結果として、月々の家計は4万2434円の赤字となり、この不足分は貯蓄などを取り崩して補填する必要があります。

年間に換算すると、約51万円を取り崩さなければならない計算になります。

シニア世代は現役世代と比べて安定した収入を得る機会が限られるため、このような慢性的な赤字は、長期的に見ると貯蓄を大きく減らす要因になりかねません。

現在の貯蓄額を考慮しつつ、家計収支の見直しや、健康状態に応じた短時間での就労など、できる範囲で対策を講じることが、老後の暮らしを安定させる鍵となります。

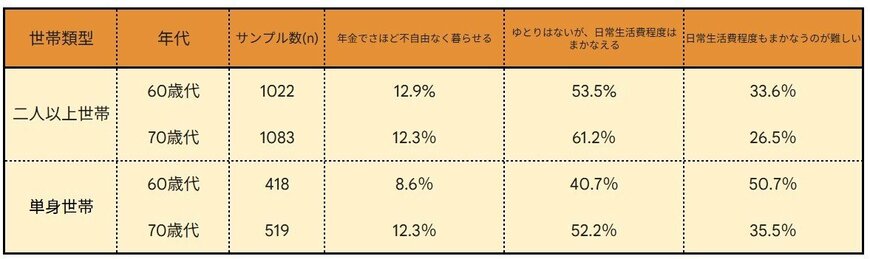

5. 「年金だけではゆとりがない」と感じるシニア世帯の割合は?

老後の生活は、年金だけでまかなうことができるのでしょうか。

現在の60歳代・70歳代が置かれている実情を調査結果から見ていきます。

5.1 60歳代で3割超、70歳代で2割超が「年金だけでは生活費をまかなえない」と回答

金融広報中央委員会(J-FLEC)が実施した「家計の金融行動に関する世論調査 2025年」によると、二人以上世帯のうち60歳代の33.6%、70歳代の26.5%が、「年金だけでは日常生活費程度もまかなうのが難しい」と回答しています。

物価上昇が家計を圧迫する中で、健康や介護に関する不安を抱えながら、切実な思いで日々を過ごしているシニア世帯の姿がうかがえます。

6. まとめ:平均はあくまで目安。自身の家計に合わせた計画を

ここまで、70歳代の貯蓄や年金、生活費に関する平均的なデータを見てきました。

ご自身の状況と比較して、安心された方もいれば、少し不安を感じた方もいるかもしれません。

重要なのは、平均値はあくまで一つの目安であり、ご自身の家計の状況に合わせた計画を立てることです。

まずは現在の収入と支出を書き出し、お金の流れを正確に把握することから始めてみてはいかがでしょうか。

もし赤字が続いているようであれば、固定費の見直しや、無理のない範囲で働ける方法を検討するのも一つの選択肢です。

一人で悩まず、家族や信頼できる専門家に相談することも大切です。

これからの人生をより豊かに、そして安心して過ごすために、今できることから一歩ずつ準備を進めていきましょう。

※当記事は再編集記事です。