2019年8月14日に行われた、株式会社セレス2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社セレス 代表取締役社長 都木聡 氏

セレスのビジョン

都木聡氏:セレス代表取締役社長の都木でございます。本日は、お盆の中、また暑い中ご参加いただきまして、ありがとうございます。それでは、2019年12月期第2四半期の決算説明会を始めさせていただきます。本日は、ビジョンとビジネスモデルのあと、連結決算の概要、成長戦略、事業概況についてお話ししたいと思います。

おさらいになりますが、セレスは「インターネットマーケティングを通じて豊かな世界を実現する」というビジョンを掲げております。具体的には、「モバイルから生活を豊かに」というかたちで、事業を推進しております。

セレスの沿革

沿革です。今期はちょうど15期目になります。業績予想で売上高150億円とで出しておりまして、15年で150億円の会社をつくることができました。2014年にマザーズに上場していますので、上場して5期目の決算になります。

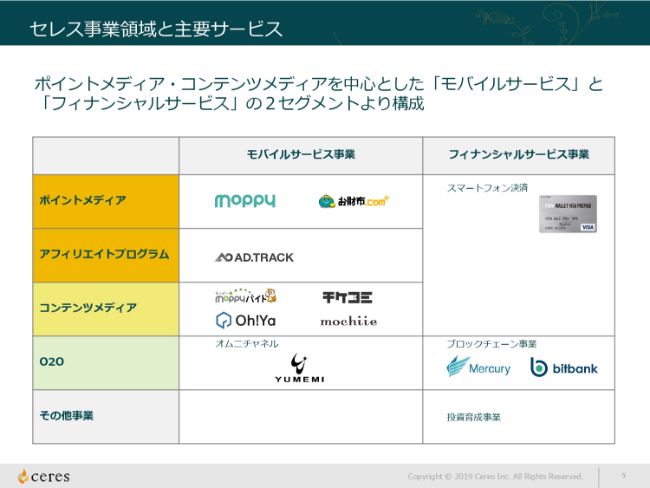

セレス事業領域と主要サービス

事業領域は、モバイルサービス事業とフィナンシャルサービス事業の2つのセグメントを展開しております。

祖業であるポイントサービス「モッピー」を含めたポイントサービスや、アフィリエイトプログラム、各種メディアを束ねたコンテンツメディア、連結子会社のO2O、戦略会社であるゆめみといったかたちで、モバイルサービス事業を展開しております。

フィナンシャルサービス事業は、いろいろと話題になっているブロックチェーン事業……昨今ですと、「暗号通貨」「暗号資産」といういい方をしますが、暗号資産ブロックチェーン事業として、子会社のマーキュリー。そして、持分法関連会社のビットバンクは、投資育成事業というかたちで事業展開しております。

ポイントメディアのビジネスモデル

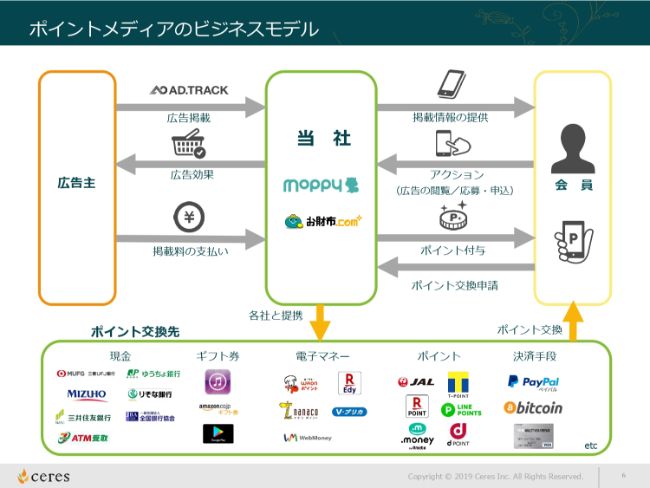

主力であるポイントサービスのビジネスモデルについてです。こちらもおさらいにはなりますが、基本的には広告主のお客さまから預かった広告をユーザーさまにお届けして、ユーザーさまのアクションに応じてポイントを付与し、アクションに応じて成果報酬で売上をいただきます。

ユーザーさまのアクションに応じてポイントが貯まり、貯まったポイントが、(スライドの)下部にあるように、現金をはじめ、電子マネー、ギフト券、ポイントサービス、そしてビットコインやPayPalのような決済手段と、リアルタイムで交換できるというサービスを提供しております。アフィリエイト、つまり成果報酬で子会社から報酬をいただくモデルになっております。

ユーザーさまは、貯まったポイントを電子マネー、現金、各種決済手段と交換することができるということで、ある意味、昨今のキャッシュレス社会に乗っかっているサービスではあるかなとは考えております。

業績ハイライト

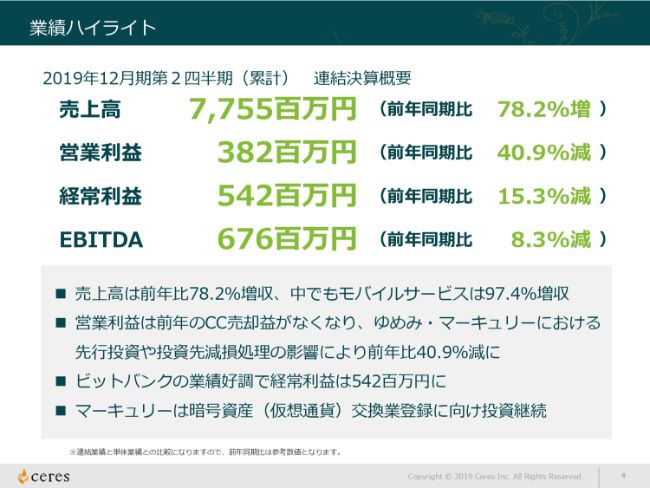

連結決算の概要をご説明いたします。まず、業績ハイライトです。売上高は77億5,500万円と、前年同期比で78.2パーセントの増収となっております。こちらは基本的にモバイルサービスです。モバイルサービスが前年比で97.4パーセントの増収となっていて、非常に好調です。

かたや、営業利益は3億8,200万円と、前年同期比で40.9パーセント減益となっております。減益理由については、このあとご説明しますが、やはり前年度はコインチェックの売却益が利益ベースで4億5,000万円ほど乗っていましたので、その部分です。あとは、ゆめみ・マーキュリーに対する投資です。先行投資と投資先減損処理が影響しております。

経常利益は5億4,200万円と、前年同期比で15.3パーセントの減益となっております。営業利益から約1億5,000万円足されていますが、主なものはビットバンクです。仮想通貨交換取引所を展開しているビットバンクの4-6月の業績が好調で、1億5,000万円ほどプラスされております。

先ほどもお話ししましたが、マーキュリーでは、暗号資産(仮想通貨)交換業の登録に向けて、ずっと投資を続けています。

EBITDAは前年比で約8パーセント減の6億7,600万円で着地しております。

損益計算書の概要(第2四半期累計)

具体的なP/Lです。繰り返しになりますが、売上高が78.2パーセントの増収に対して、営業利益がマイナス40.9パーセント。経常利益はマイナス15.3パーセントですが、当期利益は逆にプラス2.2パーセントで着地しております。

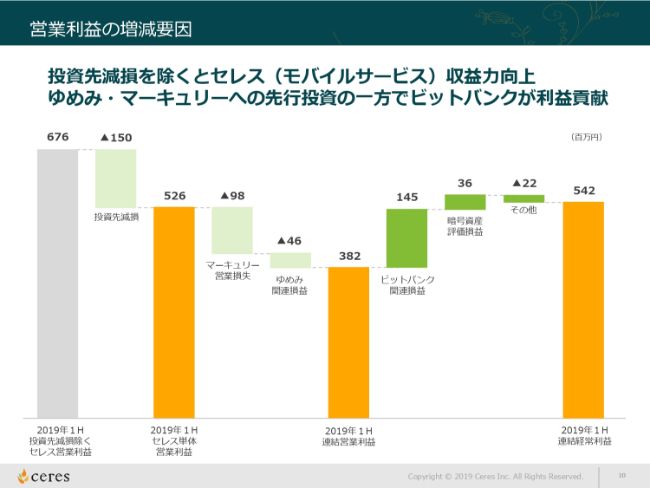

営業利益の増減要因

営業利益の増減要因を分析しておりますが、実はこの上期のセレスの事業としては、非常に好調です。第1四半期にも発表していますが、1億5,000万円の投資先減損があるものの、減損の特殊要因を除いたセレス単体の営業利益ベースでは6億7,600万円と、過去最高の業績となっています。

減損を含めたセレス単体では5億2,600万円の営業利益となっております。そこから、マーキュリーが約1億円の営業損失を出しております。そして、ゆめみがマイナス約4,600万円です。

最も業績が足踏みしているところは、ゆめみです。ゆめみは、昨年度下期に連結してから、第3四半期・第4四半期で約2億円強の利益が出ておりますので、ここが特殊要因となり、先行投資がかさんでマイナスになっています。その結果、連結の営業利益は3億8,200万円になっています。

第1四半期までマイナスだったビットバンクは、(2019年)4月からの仮想通貨の価格上昇もあり、取引が活発になっておりますので、上期はのれんをこなした上で、ビットバンク関連の持分法関連損益が1億4,500万円入っております。

また、我々はマイニングも行っておりますので、一部仮想通貨を持っておりまして、そちらの暗号資産の評価損益が3,600万円足されて、連結の経常利益は5億4,200万円という着地になっております。

セレス単体は非常に好調です。マーキュリーは、この程度の赤字はもともと予想していましたが、ゆめみの部分で先行投資がかさみ、赤字化しているところが、上期の現状です。

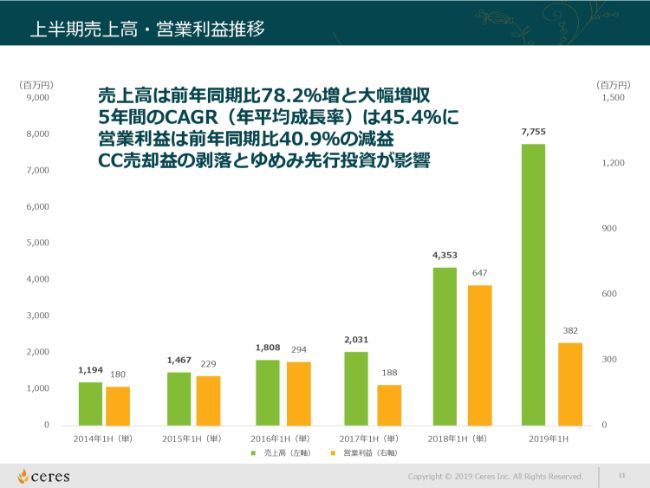

上半期売上高・営業利益推移

上半期、すなわち第1四半期・第2四半期累計について、過去5年間の売上と営業利益の推移を示しております。5年間での平均成長率(CAGR)は45.4パーセントと、とくにここ2年で売上高が大きく成長してきています。

営業利益は、前期のコインチェックの分が剥落しておりますので、やや減益となっております。

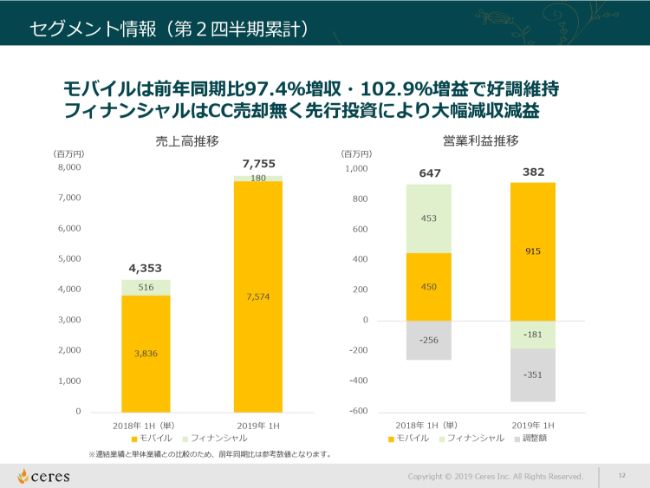

セグメント情報(第2四半期累計)

第2四半期累計のセグメント別業績です。モバイルサービス事業は38億3,600万円から75億7,400万円と、97.4パーセントの増収。営業利益は4億5,000万円から9億1,500万円と、102パーセントの増益です。ポイントサービスを中心に、モバイルサービスは非常に好調な成績となっております。

一方、フィナンシャルサービス事業は、先ほどから申し上げているとおり、前期の売上高で約5億円、営業利益ベースで約4億5,000万円のインパクトがあったコインチェックの売却の損益が無くなりますので、営業利益はマイナス1億8,000万円の赤字で、大幅な減収減益となっております。

損益計算書の概要(第2四半期)

続きまして、四半期の損益です。4-6月のベースでお話しします。売上高は36億9,400万円と、前年同期比で約40パーセントの増収です。前四半期比ではマイナス9.0パーセントとなっております。

営業利益は1億6,200万円と、前年同期比で約73パーセントの減益です。経常利益は3億5,300万円と、前年同期比で42パーセントの減益になっております。

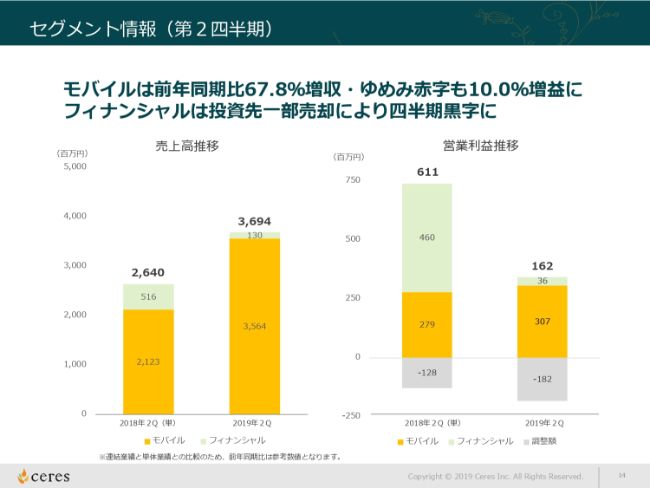

セグメント情報(第2四半期)

セグメント別に、昨年度の第2四半期と今年度の第2四半期を比べています。モバイルサービス事業に関しては、今期は35億6,400万円と、前年同期比で67.8パーセントの増収です。この四半期は、ゆめみが赤字になっておりますが、それでも前年同期比で10パーセントの増益は確保しております。

フィナンシャルサービス事業は、先ほどから申し上げているとおり、コインチェックの売却が昨年度の第2四半期でしたので、大幅な減収になっております。今四半期は一部投資先を売却しておりますので、利益は計上しております。

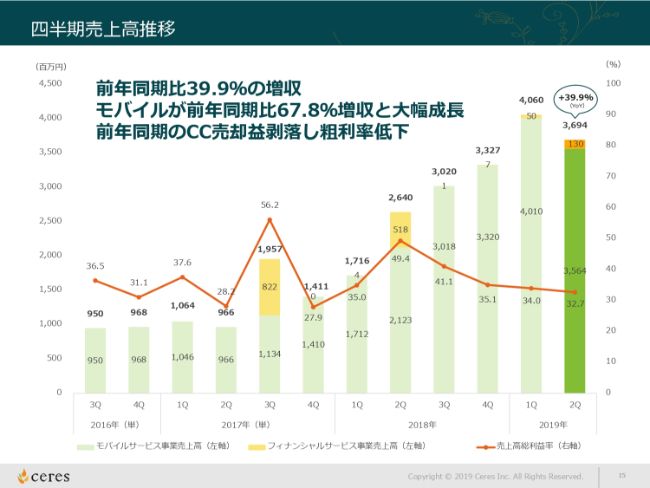

四半期売上高推移

四半期売上高推移です。売上高は、前年同期比で39.9パーセントの増収となっております。ただ、前四半期比ではマイナス9,0パーセントの減収になっております。前期は、前年同期のコインチェックの売却益が剥落しておりますので、粗利率は32.7パーセントに低下しております。

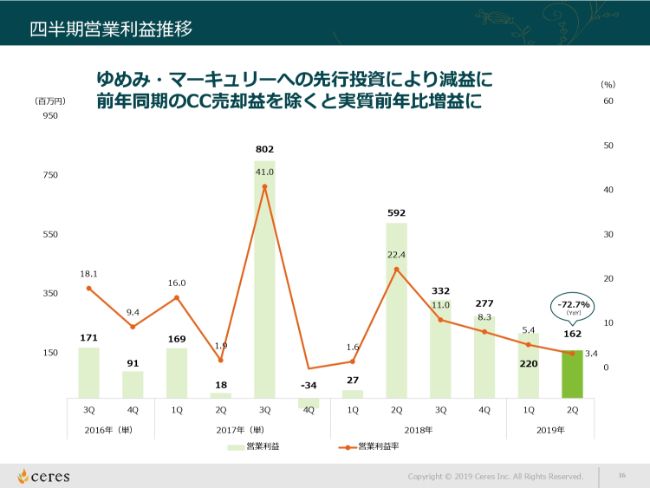

四半期営業利益推移

続きまして、四半期別の営業利益です。1億6,200万円と、前年同期比で72.7パーセントの減益になっております。このあとご説明いたしますが、ゆめみ・マーキュリーへの先行投資によって減益になっておりますが、コインチェックの売却益を除くと、実質前年比で増益にはなっております。

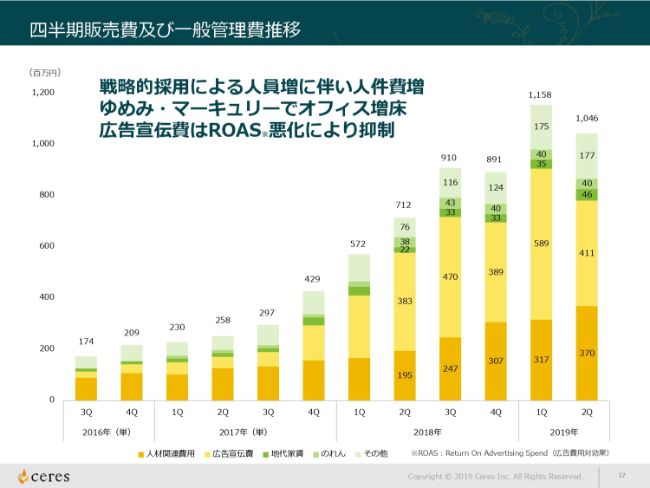

四半期販売費及び一般管理費推移

四半期別の販売費です。ご覧のとおり、ROASが悪化し、コンテンツメディアでの投資が抑制されておりますので、広告宣伝費は減っていますが、人件費が前四半期比でやや増えています。これは、ゆめみで大幅に採用していることが影響しております。具体的な従業員数については、次のページです。

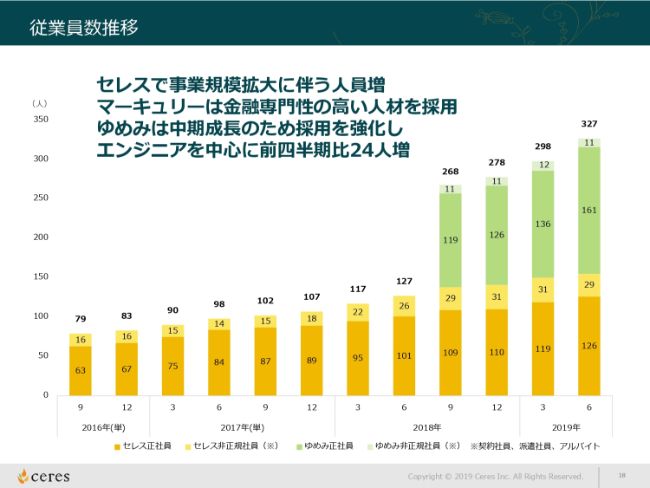

従業員数推移

従業員数推移です。セレスやマーキュリーでも人員は確保していますが、ゆめみでは前四半期比で24名増員しております。半年前に比べると40名近く増えています。基本的に、ゆめみという会社はアプリケーションやWebの受託サービスを提供していますので、エンジニアを採用しないと中期的な売上成長が見込めません。

ただ、人を採用してしまうと、その分コストがかかるだけでなく、稼働率がすぐに上がりませんので、その分が損益に影響しているということになります。

貸借対照表の概要

貸借対照表は、前期末に比べてほとんど変わりありません。大きく変わっているのは固定資産で、一部現金がビットバンクの転換社債に振り替わっています。ビットバンクに対する繋ぎのファイナンスで、5億円の転換社債を発行しております。

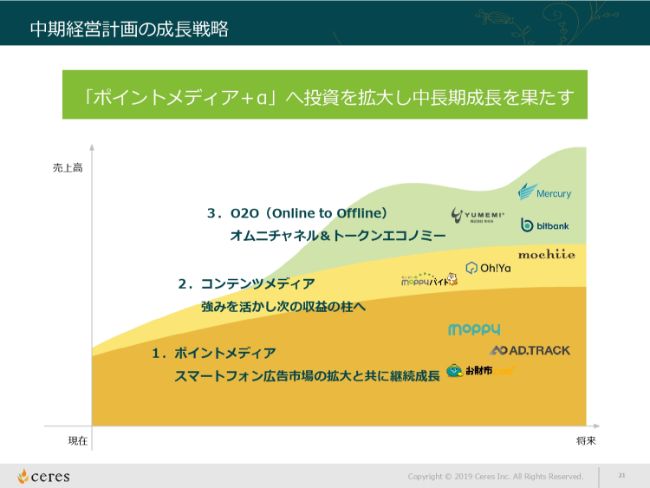

中期経営計画の成長戦略

続きまして、成長戦略と事業概況です。こちらも毎回出しているので、おさらいになります。基本的には、スマートフォンが伸びるに当たって、ポイントメディアのユーザーを増やしていければ、中期的に成長していくと考えていますので、ここに注力しております。

加えて、コンテンツメディアで、ポイントメディアの次に柱になるメディアをどのように作るかということで、「モッピーバイト」や不動産メディア、D2Cメディアを展開しております。

その上で、オムニチャネルやトークンエコノミーという意味合いでのO2O(Online to Offline)ビジネスを中長期で戦略的につくっていければなと(考えています)。オムニチャネルの部分はゆめみ、トークンエコノミーの部分は、仮想通貨・ブロックチェーンビジネスとして子会社のマーキュリーや、持分法のビットバンクが担っていければと考えております。

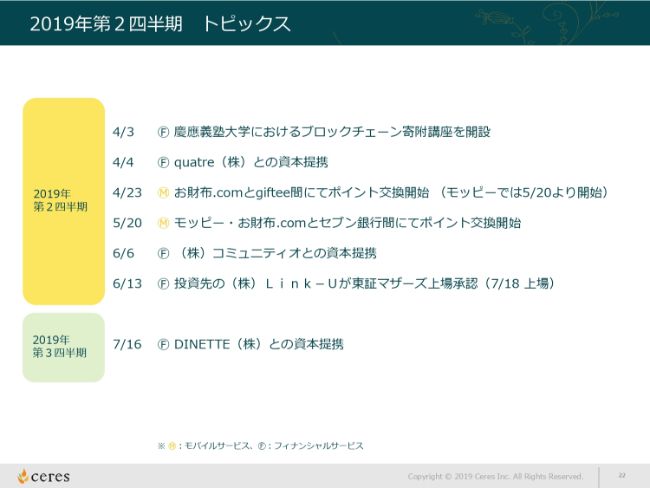

2019年第2四半期 トピックス

今四半期のトピックスです。(2019年)4月に、慶應義塾大学の村井教授とブロックチェーン寄附講座を開設しております。ここで、我々はブロックチェーンの新しい開発をしていくとともに、優秀な人材の確保や、マーケットへの人材の供給ということで、慶應義塾大学さんと提携しております。

また、4月に「モッピー」「お財布.com」において、セブン銀行間でのポイント交換を開始しております。「モッピー」でポイントを貯めたユーザーさんが、無記名でそのままセブンイレブンでお金が引き出すことができます。

6月13日には投資先の株式会社Link-Uが東証マザーズ上場承認を受け、7月18日に上場しております。

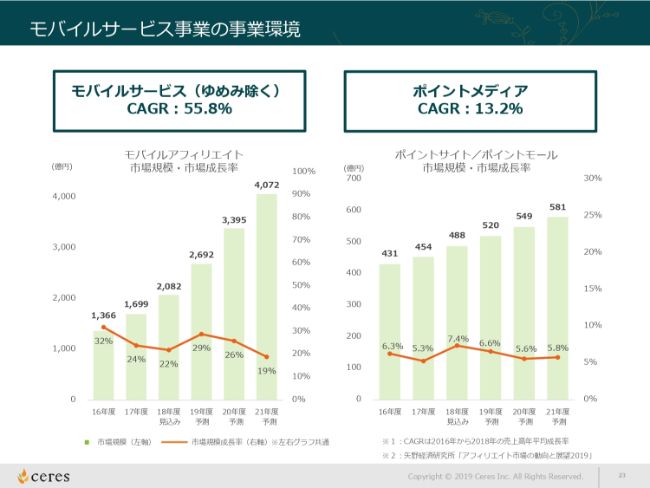

モバイルサービス事業の事業環境

モバイルサービス事業についてご説明いたします。まず、モバイルサービス事業の事業環境についてです。どれくらいのマーケットがあるのかをお示ししております。矢野経済研究所さんが出されているモバイルアフィリエイトの市場規模は、2018年度ベースで約2,000億円です。これが約20パーセント強の成長で、2021年には約4,000億円になるというレポートが出されています。

それに対して、我々の2016~2018年度の3年間での売上高の平均成長率は、ゆめみを除いて55.8パーセントです。ゆめみを入れるともう少し高いのですが、純然たるモバイルアフィリエイトを展開しているモバイルサービス事業で約55パーセントと、市場を超える伸びを展開しております。

よく投資家の方と対話していると、アフィリエイト市場において、ASPさんは売上が減ったりしています。アフィリエイトマーケット自体は、おそらく10パーセント強成長している中で、PC向けのアフィリエイトはマイナス10パーセントぐらいの成長率なのかなと(思います)。その中で、モバイルアフィリエイトは20パーセント強の成長をしているというのが、マーケットの実態だと考えております。

ポイントサイト/ポイントモールの市場規模については、2018年度は約500億円の市場で、5~6パーセントほどの平均成長率となっています。その中で、我々のポイントメディアは、直近3年間、2016~2018年度にかけての平均売上高成長率が13パーセントと成長してきているので、マーケットシェアは上がっているのかなと(思います)。

これはPCとモバイルを両方足しているものですので、モバイルの成長率はおそらく二桁近くあり、PCの成長率はマイナスなのかなというのが、マーケットの中での実感です。

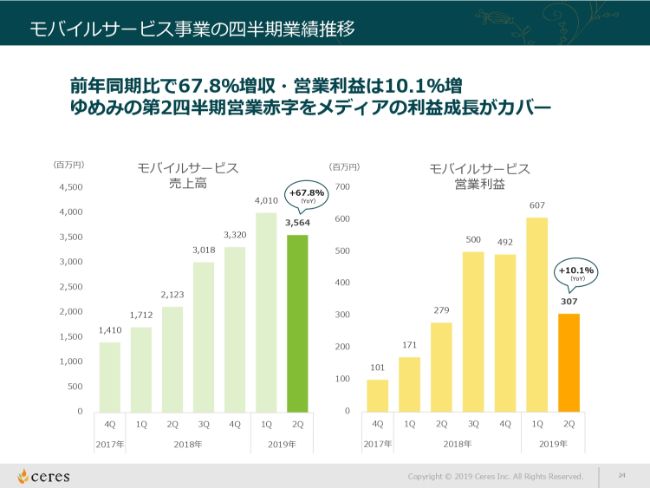

モバイルサービス事業の四半期業績推移

モバイルサービス事業の四半期業績推移です。モバイルサービス事業は、第2四半期、前年同期比で67.8パーセント増収の35億6,400万円と大幅成長しました。営業利益はゆめみが赤字ですので、プラス10.1パーセントの増益になっております。第2四半期はゆめみが赤字でしたが、メディアの成長がカバーしております。

ゆめみの業績推移

次に、いままではお示ししていなかった、ゆめみの業績推移と従業員推移です。実は、ゆめみの売上高は、この四半期は前年同期比で55.6パーセント増と増収を確保しております。

しかしながら、先ほどから申し上げているとおり、去年の年末は137名だった従業員が、6月末で172名まで増員していますので、エンジニアの採用・育成コスト、オフィス拡大といった先行投資により、負担増となっております。ただ、基本的にはゆめみというビジネスモデル自体は受託サービスになりますので、優秀なエンジニアを確保できれば、売上が確保できると思っています。

売上については、実は非常に好調で、現在はお仕事を断っている状態が続いているので、エンジニアをどう確保していくかが中長期の成長の上で最大の課題でした。ですから、人が採れたのはよいのですが、そこがコスト負担になってしまいました。

短期的に見ると、エンジニアを採ると、採用コストがかかるだけでなく、稼働率が短期的に下がってしまいます。入った人材がすぐに稼働するわけではないので、稼働率が10パーセント下がると、その分利益率が大きく下がってしまいます。

この部分のタイムラグが、今四半期は出てしまっています。ただ、4月・5月。6月で見ると、4月・5月が大きく赤字で、6月はもう黒字になっておりますので、下期は逆に採った人材が活躍するような展開になっていくと考えております。

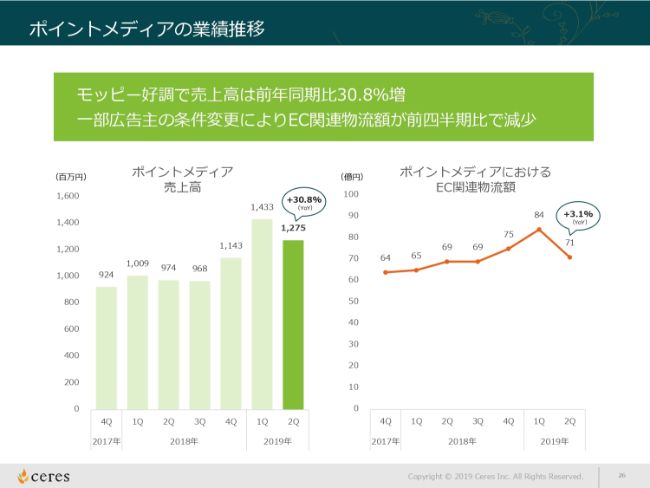

ポイントメディアの業績推移

続きまして、ポイントメディアの業績推移です。「モッピー」「お財布.com」を展開しておりますが、「モッピー」は引き続き好調で、(売上高は)前年同期比で30.8パーセントの増収となっています。

先ほど、セレスのポイントメディアの過去3年間での平均成長率が13パーセントだとお話ししましたが、前四半期は50パーセント、今四半期は30パーセント伸びておりますので、今年はポイントメディアがいままでと違う成長をしているというのが足元の現状です。

ECメディアでの物流総額は、今四半期で71億円と、前四半期からやや下がっておりますが、前年同期からすると3.1パーセント増です。一部広告主の条件が多少変わった結果、一時的に下がってしまっております。

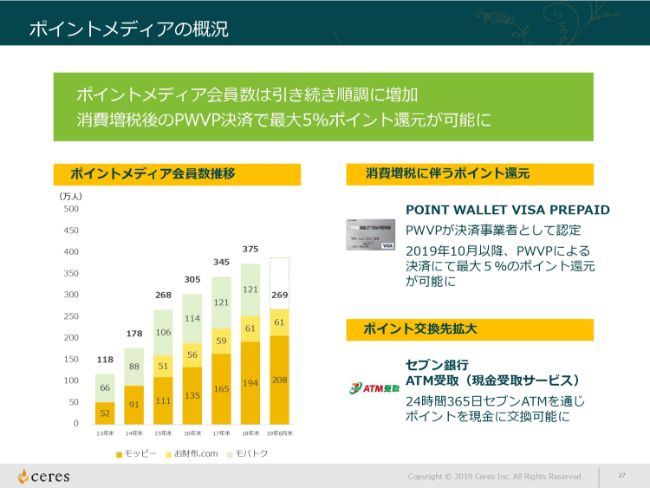

ポイントメディアの概況

続きまして、会員数です。会員数は、前年度末比で14万人増の269万人と、「モッピー」「お財布.com」のユーザーが増えています。

「POINT WALLET VISA PREPAID」は、「モッピー」「お財布.com」で溜まったポイントを利用することができる板カードです。ブランドプリペイドカードのかたちで、どのリアル店舗でも使えるサービスを展開しております。こちらが決済事業者として認定され、(2019年)10月以降、消費税のポイント還元が可能になりましたので、ここでのプロモーションを企画しております。

また、セブン銀行さんのATMでの現金受取サービスです。キャッシュレスには逆行するのですが、ユーザーにはよく使われています。無記名でコンビニで現金が引き落とせるというかたちで、ユーザーの利便性は非常に上がってきているのかなと実感しております。

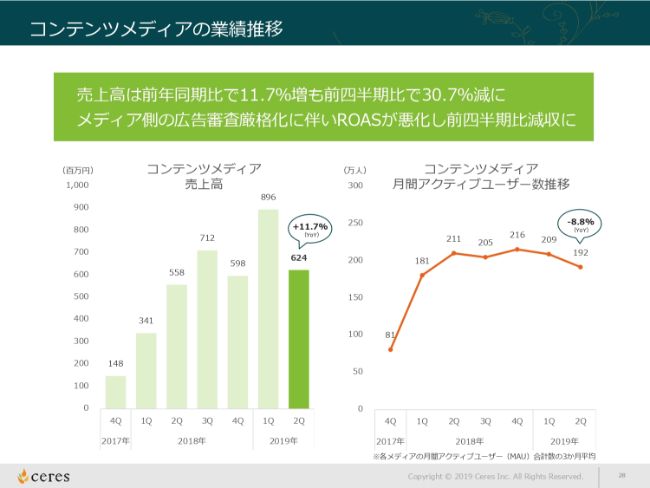

コンテンツメディアの業績推移

続きまして、コンテンツメディアの業績推移です。ポイントメディアはすごく好調だったのですが、実はコンテンツメディアは今四半期、少し苦戦しております。

売上高は前年同期比で11.7パーセント増ですが、前四半期比では2億7,000万円ほど売上を落としています。前四半期比で30.7パーセントの減収になっています。アクティブユーザーの推移でも、前年同期で8ポイントほど落としています。

この原因は、次のページでもご説明しますが、メディア側の広告審査の厳格化が行われています。とくに、EC系の広告クライアントに対する厳格化があるので、その結果、ROASが悪化して我々が出向ができず、損をしているわけではありませんが、減収にはなっております。

コンテンツメディアの概況

個別の事業で見ますと、8メディア展開していますが、それぞれ好不調があります。実は、アルバイト求人サイトの「モッピーバイト」や、コミックサイトの「チケコミ」はすごく好調で、売上高が伸び、損益分岐点を超えて、メディアとしてリクープして、利益貢献を開始しております。とくに「モッピーバイト」は、広告単価の値上げがうまくいき、比較的順調に推移しております。

ただ、不動産メディアは、「Oh!Ya」と「持ち家計画」の2つを運営していますが、前期は好調だったものの、今期は一部業者さんが不動産で不祥事を起こしており、金融機関さんの不動産購入者さんに対するローンの付け方が一部厳しくなっております。その結果、メディアとしての広告宣伝費の取り扱いが減ってきており、苦戦しています。

D2Cメディアの「オトナ女子ログ」では、EC系の商材をメディアとして展開しておりますが、先ほど申し上げた広告審査の厳格化で、こちらの売上が大幅に減収しています。

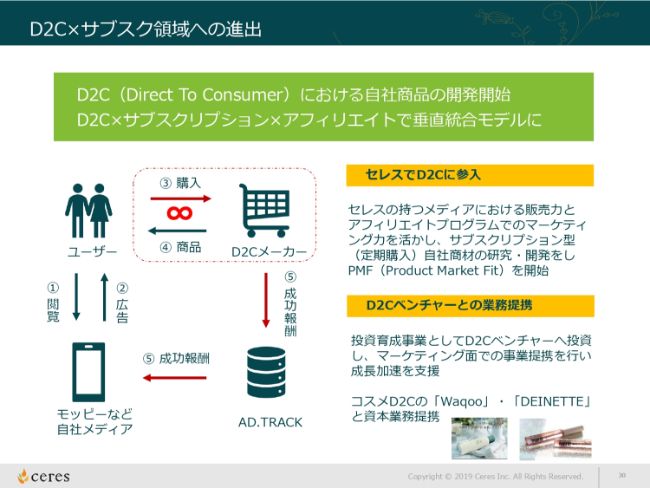

D2C×サブスク領域への進出

次のコンテンツメディアの展開として、我々はいままで、アフィリエイトでのメディアサービスを展開しておりましたが、「D2C×サブスク領域」へ進出しようと考えております。

具体的には、我々はいままで、(スライドの)点線の枠の中の部分にはかかわっていませんでした。そこは広告主の領域だったのですが、広告主から成功報酬でもらっていたものを、自社で商品を販売してサブスクリプションでお客さんに提供していくということを展開しております。

これは、単にD2Cメーカーさんが展開するというよりは、我々の「D2C×サブスクリプション×アフィリエイト」という掛け算の中で、アフィリエイトのメディア、ユーザー、アフィリエイトプログラム、そしてマーケティングを自社で行ってきておりますので、ここのコストが圧倒的に低いことに加え、そのノウハウや過去のデータをすべて持っておりますので、それらを活かして、自社商品の開発をしております。

こちらはいま、プロダクトマーケットフィットをしている最中ですので、よい商品ができるようKPIを調整しています。具体的には、健康食品や化粧品にいくつかチャレンジしております。

さらに、D2Cベンチャーとの業務提携です。我々は投資育成事業としていろいろ投資をしておりますが、D2Cベンチャーの中に、とてもよいプロダクトを持っている会社さんが出てきておりますので、自社で一発当てるだけでなく、よいプロダクトを持っているベンチャーさんと資本業務提携を行い、我々がマーケティング支援をして、バリューアップしていくということを展開しております。直近ですと、コスメD2CであるWaqooやDEINETTEと資本提携をしております。

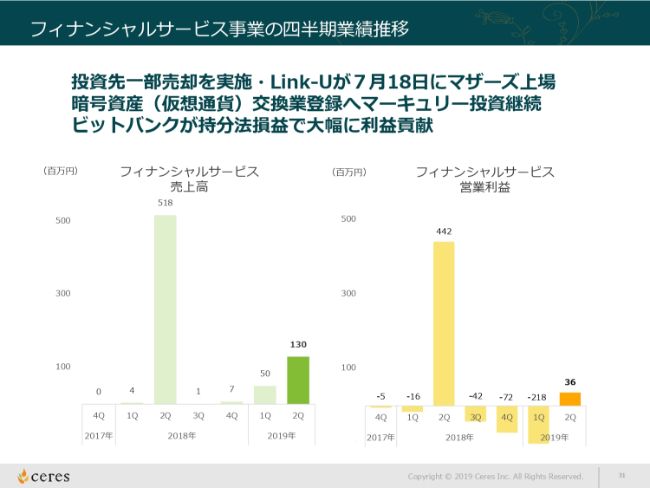

フィナンシャルサービス事業の四半期業績推移

続きまして、フィナンシャルサービス事業の四半期業績推移です。今四半期は、投資先の一部売却を行っておりますので、売上高が1億3,000万円、営業利益が3,600万円という着地になっております。また、先ほども申し上げたとおり、(2019年)7月18日に投資先株式会社Link-Uがマザーズに上場しております。

基本的には、フィナンシャルサービスの主力はマーキュリーになると思います。マーキュリーは、暗号資産交換業のライセンス登録のために、引き続き投資を行っています。

「取る取る詐欺」のようになっていて、まだ取れていないのですが、8合目くらいまでは来ているかなと思います。取れるか取れないかでいくと、取れる……FSA(金融庁)と対話している中で、このような感触を持っています。ただ、相手があることですので、いつ取れるかはなかなか明言できないかなというところです。

また、先ほども申し上げましたが、ビットバンクが持分法損益で大幅に利益貢献しております。第2四半期ベースでは、のれん等費用をこなして1億6,500万円ほどの四半期利益を計上しております。我々の持分は約27パーセントですので、逆引きしていただければ、ビットバンクの最終営業利益が分かるかなと思います。

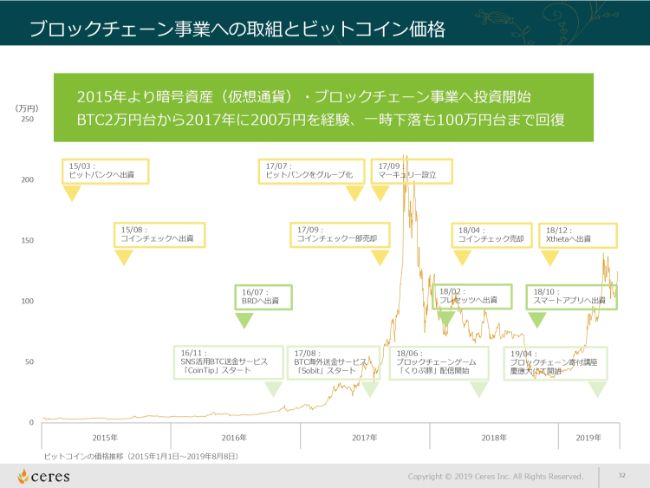

ブロックチェーン事業への取組とビットコイン価格

フィナンシャルサービス事業において、我々はやはりブロックチェーン事業に非常に注力しておりますが、(スライドの)オレンジの線がビットコインの価格の推移です。直近では140万円と、100万台に回復してきております。一時、30~40万台で推移していましたが、この折れ線グラフのように、2017年には200万円を超えて、240万円近くになっていました。

実は、我々がビットバンクあるいはコインチェックに初めて出資をしたり、自分たちで「CoinTip」「Sobit」というサービスを作ったりしていた2015年から2016年末にかけての価格は、2万円ほどでした。ビットコイン価格が10万円以下のころから、ずっと投資をしてきているので、よく「価格が下がってマーケットがダメなんだよね」といわれるのですが、あまり価格は意識していません。

当然、上がったり下がったりボラティリティが出れば、取引所は儲かるのですが、どちらかというと、ブロックチェーンの未来を信じて継続的に投資をしてきているというのが、我々の事業スタンスです。

ブロックチェーン事業の事業環境

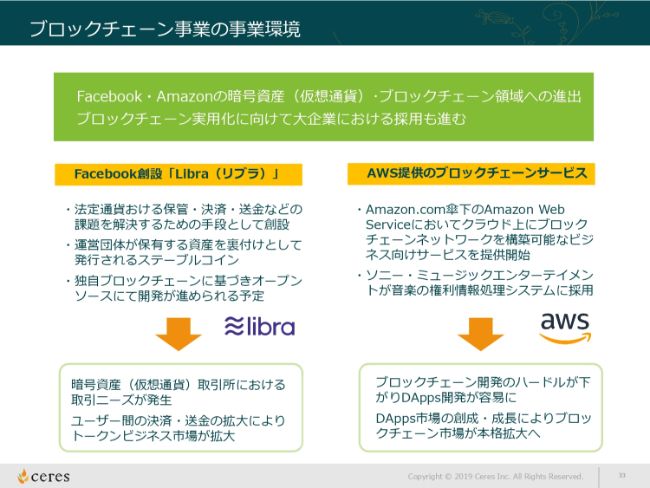

世の中の事業環境としては、日経新聞やテレビでもよく取り上げられていますが、Facebookが「Libra」という暗号資産(仮想通貨)を、ステーブルコインとして発表しております。

また、Amazonもブロックチェーンサービスとして、クラウドサービス、BaaSを発表しておりまして、FacebookやAmazonあたりは比較的注力してきているのかなと思います。

あまり業界の人以外は知らないと思うのですが、実はMicrosoftはAzureを使ってブロックチェーンのSaaS、クラウドサービスを展開していますし、IBMもHyperledgerを展開しております。

比較的グローバルなIT企業さんがどんどん参入してきている中で、ブロックチェーンの事業環境はどんどん整ってくるのかなと(思います)。当然、法律的な建て付けがどうなるかは、これから議論はあるのかなと思いますが、今後「Libra」が出てくると、これのトークンとなったときには、間違いなく取引所であるとか、ウォレットが必要になってきます。

ですので、そこの取引所の建て付けについては、我々はマーキュリーやビットバンクなどで取引所を持っていますので、そこでのニーズは発生してきているのかなと思っています。

AmazonやMicrosoftがブロックチェーンの開発サポートをしてくることによって、DApps市場も広がってきていますので、そのDAppsが広がってくることによるブロックチェーン市場の拡大が見込めるかなと考えています。

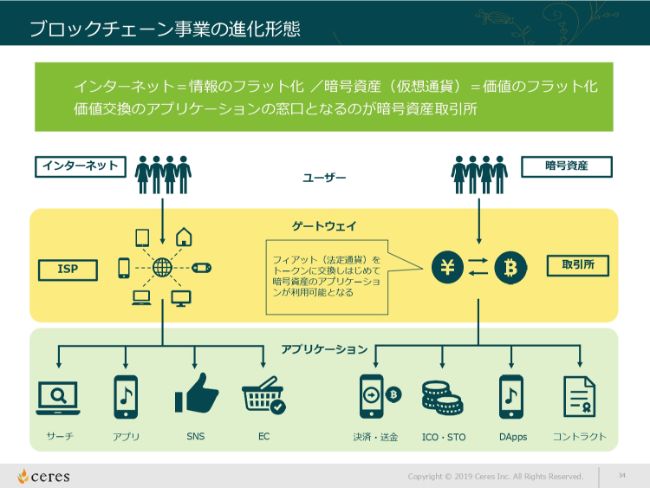

ブロックチェーン事業の進化形態

前回のおさらいになりますが、ブロックチェーン事業の進化形態は、基本的にはインターネットと同じなのかなと(考えています)。最終的には、世の中にいろいろなアプリケーションが……例えば、ブロックチェーンですと送金や決済、資金調達のICO、DAppsならゲームであるとか、スマートコントラクトが出てくるのですが、その手前に、おそらくゲートウェイとして取引所やウォレットといったサービスが必要になってくるのかなと考えております。

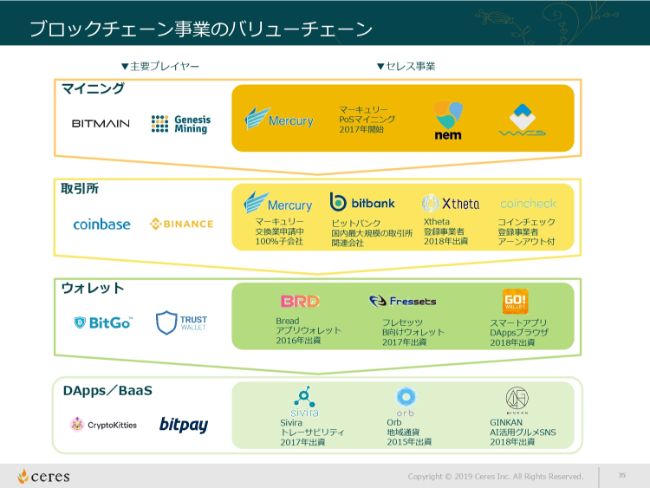

ブロックチェーン事業のバリューチェーン

その中で、我々はブロックチェーンのバリューチェーンとして、マイニングから取引所、ウォレットアプリケーションと、それぞれ大きく投資を行っております。

とくに取引所は、マーキュリーで(暗号資産)交換業(ライセンス)を取って、ビットバンクは国内最大規模の取引所を展開するといったかたちになってくると、非常にビジネスマーケットが広がり、我々としてはよい展開ができるのかなと思っています。ウォレットの会社であるBRDさんは、昨年末にファイナンスしておりまして、だいたい100ミリオンのバリュー差を付けております。

また、直近では「GINKAN」というAIを活用したグルメSNSで、オリコさんと資本提携させていただいて、これから店舗での仮想通貨決済ができるようにはなってくるのかなと思います。そういう意味では、マーケットはどんどん進んできていると考えています。その中で、我々は継続的にブロックチェーン事業に投資していきたいと考えております。

以上、駆け足でご説明させていただきました。ありがとうございました。