多様なライフスタイルが定着し、日々増えている「おひとりさま(単身)世帯」。

自分自身の裁量で時間の使い方やお金の配分を決められる自由さがある一方で、日常の生活費から将来の老後資金、病気やケガに伴う緊急時の備えに至るまで、全てを一人の収入と保有資産だけでカバーしなければならない財務上の自己責任が伴います。

中には、「世間の同年代のおひとりさまは、現在どれくらいの貯金や運用資産を持っているのか」「自分の貯蓄額は世間の平均値と比較して遅れているのか、あるいは進んでいるのか」といった、ご自身の現在地と将来への備えを確認したい人もいるでしょう。

この記事では、30代から60代に至る年代別のおひとりさま世帯の詳しい貯蓄一覧データをはじめ、貯蓄がある人とない人の決定的な3つの違い、そして単身家計を黒字化させるアプローチについて解説していきます。

1. この記事の3つのポイント

-

単身世帯の金融資産は全世代を通じて保有額が多い世帯と少ない世帯への分散が見られ、実態を知る上では平均値よりも中央値を参考にすることが重要である。

単身世帯の金融資産は全世代を通じて保有額が多い世帯と少ない世帯への分散が見られ、実態を知る上では平均値よりも中央値を参考にすることが重要である。 -

着実に貯蓄を伸ばしている単身者には、自分の生活支出を正確に把握した上で、自動積立などの定期的な資産形成ツールを活用しているという特徴がある。

-

手取り額の1割程度を物理的に先取りして管理するルールを設けることで、給料日直後の残高に頼らない安定した資産構築の仕組みを設計できる。

2. 【年代別】最新データで見る「おひとりさま世帯」の貯蓄事情

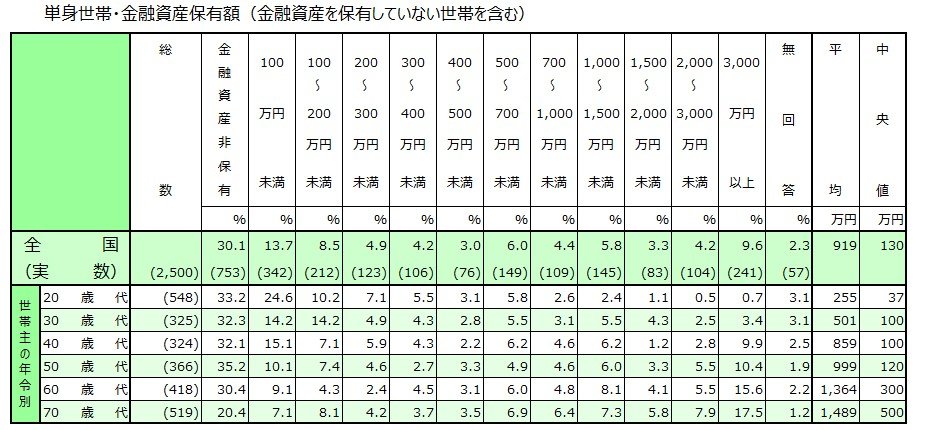

まずは、金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとに、おひとりさま世帯の年代別の貯蓄額を確認していきます。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

2.1 30歳代・おひとりさま世帯の貯蓄額はいくら?

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

30歳代では平均貯蓄額が501万円となる一方、中央値は100万円でした。

また、金融資産を保有していない人が32.3%いる一方で、3000万円以上の資産を持つ人も3.4%おり、資産状況には大きな差がみられます。

2.2 40歳代・おひとりさま世帯の貯蓄額はいくら?

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代も中央値は100万円で、30歳代と変わりません。

一方、平均は859万円まで増加しており、3000万円以上の金融資産を保有する人が約1割を占めています。

2.3 50歳代・おひとりさま世帯の貯蓄額はいくら?

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代では中央値が120万円となり、平均貯蓄額も999万円まで増えています。

一方で、金融資産を保有していない人が35.2%、100万円未満が10.1%となっており、資産状況には大きなばらつきがあります。

2.4 60歳代・おひとりさま世帯の貯蓄額はいくら?

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

60歳代になると中央値は300万円まで上昇しており、これは退職金や相続などが影響しているケースも考えられます。

平均貯蓄額は1364万円ですが、金融資産非保有を含めると、約4割が貯蓄100万円未満となっています。

3. 貯蓄が「ある人とない人」で見られる違いは何がある?

年代別のデータを見ると、平均と中央値に大きな差があり、貯蓄額には個人差があることがわかります。

ここでは、「貯蓄がある人」と「貯蓄が少ない人」で違いが表れやすいポイントを見ていきます。

3.1 お金の状況を具体的に把握しているか

貯蓄を続けている人は、自分のお金の流れを具体的に把握している傾向があります。

たとえば家計収支を見える化すれば、貯蓄できない原因や、お金を使う優先順位、今後の生活設計を考えやすくなります。

また、現在の貯蓄額や毎月の貯蓄額、今のペースで10年後にどのくらい貯まるかなども確認しておくことが大切です。

さらに、将来受け取れる年金額は「ねんきんネット」で確認できます。

公的年金だけで生活することが難しいケースもあるため、自身の受給見込み額を把握することが老後資金づくりの第一歩となるでしょう。

3.2 自動で積み立てる仕組みを利用しているか

毎日の生活が忙しいと、家計管理や貯蓄を後回しにしてしまうことも少なくありません。

そのため、毎月自動で積み立てられる「先取り貯蓄」の仕組みを活用することが大切です。

金融機関によっては、給与日にあわせて一定額を積み立てる自動積立定期預金などのサービスがあります。

こうした仕組みを利用すれば、無理なく継続的に貯蓄を進めやすくなるでしょう。

3.3 お金に関する情報を取り入れているか

資産運用はリスクや難しいイメージから、最初から情報収集を避けてしまう人もいます。

しかし、情報を知るかどうかで、その後の選択肢は変わります。

まずは知識を身につけ、自分で調べたうえでリスクを理解し、自身のリスク許容度に応じた判断をすることが大切です。

資産運用にはリスクがある一方で、効率的に資産形成を進められる可能性もあります。

お金に関する情報を積極的に取り入れながら、自分に合った方法を考えていきましょう。

4. まとめ:給与口座の「定額自動入金・積立機能」を設定し、手取りの1割を物理的に隔離する

世間の平均値や「貯蓄ゼロ」というデータに振り回されることなく、おひとりさまの資産寿命を確実に伸ばすためには、日々の細かい節約に取り組む前に、ご自身の給料口座から強制的に資金を隔離する仕組みをつくるのが効果的です。

具体的には、お手元のスマートフォンでご自身が給与を受け取っている「メインの銀行口座(またはネット銀行アプリ)」のログイン画面を開いてください。

そして、ネット銀行等で無料提供されている「定額自動入金サービス」や「自動積立定期預金」、あるいは「新NISAのつみたて投資枠自動決済」の画面へ進み、毎月の『給料日の翌日(または2日後)』を振替日として指定してください。

設定する金額は、ご自身の最新の「実質手取り月額(可処分所得)」の『ちょうど1割(10%)』を最初の基準値として入力・確定させてください。

例えば、手取り月収が25万円であれば毎月2万5000円、手取り35万円であれば毎月3万5000円を、給与が入った瞬間に生活費口座から完全に切り離し、絶対に引き出しカードを持ち歩かない「隔離口座(運用口座または定期貯蓄口座)」へ強制移動させる設定を完了させてください。

この仕組みを一度組めば、あなたの目の前にある使える生活費の限界値は最初から手取りの「9割」となり、サブスクや交際費の浪費はその上限枠内に収まるよう自動調整されます。

「感情と意志を排除した強制隔離」を早めに組むこと。この先取り貯蓄こそが、豊かな老後のロングライフを守り抜くための確実な第一歩となります。

5. 【編集者のコメント】この記事の総括とこれからの実務上の注意点

『自分一人の生活だからお金はいつでも貯められるはずだ』と先送りし、気がつけば貯蓄ゼロのまま老後目前を迎えるケースは避けたいところです。

本記事の公的データが示す通り、単身世帯の貯蓄額は一部の富裕層が引き上げる平均値と、実態に近い中央値で大きな差があり、二極化が特徴です。

特に単身家計では自由裁量の多さが使途不明金を生む要因になります。意志の力に頼るのはやめましょう。まずは記事の実務ステップにある通り給料日当日の自動積立を設定し、手取りの1割を強制的に隔離すること。システムによる自己規律こそが確実な資産防衛策と言えます。

参考資料

齊藤 慧