1. 給付付き税額控除とは?制度の仕組みと「給付一本化」に向けた最新の議論を解説

給付付き税額控除とは、所得税額から決まった額を差し引く「税額控除」と、控除しきれない場合にその差額を現金で受け取れる「給付」を組み合わせた制度です。

この制度の最大の特徴は、納税額が少ない人や所得税が非課税の人ほど、現金給付という形で手厚い支援を受けられる点にあります。従来の減税策では恩恵が行き届きにくかった層にも、確実に支援を届けられるようになります。

1.1 【2026年6月17日最新情報】「給付への一本化」で本格導入へ。制度設計の現在地

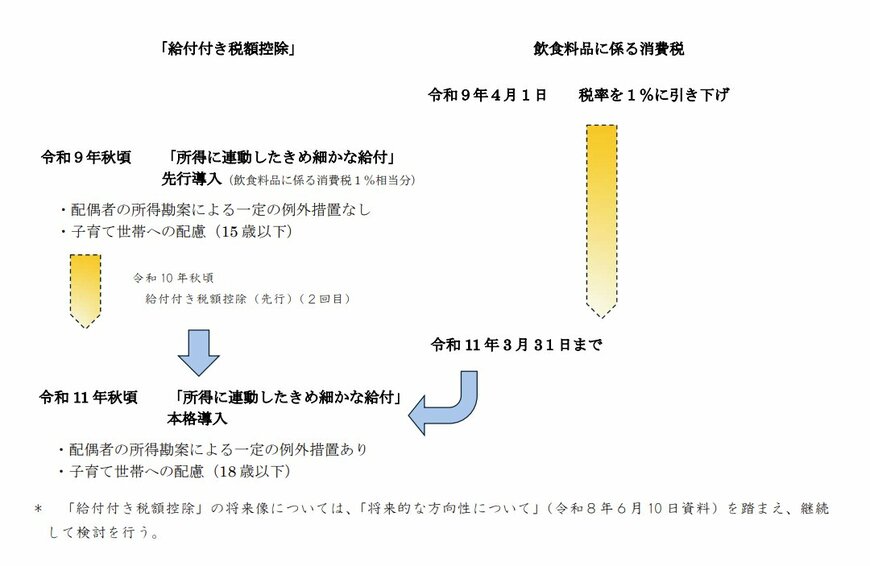

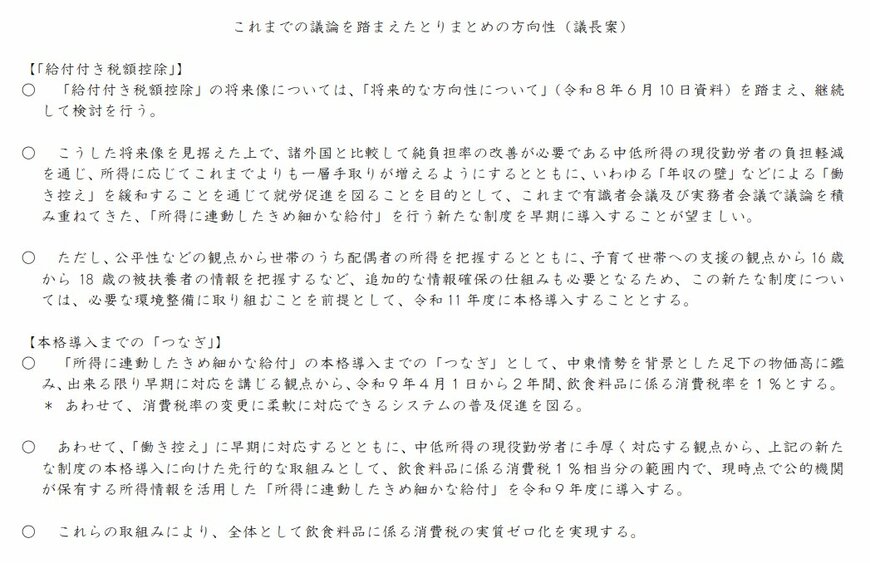

2026年6月17日に開かれた社会保障国民会議において、新たな方針が確認されました。税額控除と給付を厳格に運用すると事業者や自治体の事務負担が大きすぎるという課題から、「税務当局が持つ所得情報に基づき、きめ細かい『給付措置』に一本化する(広義の給付付き税額控除)」という方向性が示されたのです。

また、同日の会議資料によると、公平性の観点から配偶者の所得を把握することや、子育て世帯支援のために16歳から18歳の扶養親族の情報を把握するなど、追加の情報収集の仕組みが必要とされています。これらの環境整備を前提に、令和11年度(2029年度)の本格導入が目標とされています。

導入される制度は、本来の「給付付き税額控除」が持つ負担軽減効果を、複雑な手続きを経ずに「給付(現金支給)」というシンプルな形で受けられる仕組みになる見通しです。

1.2 食料品の消費税が実質ゼロに?「1%減税+現金給付」の暫定措置とは

政府は、高市政権が公約として掲げた「食料品の消費税ゼロ」を、税率を単純に0%にするのではなく、「減税」と「現金給付」を組み合わせることで実質的に達成する方針です。

この施策は、令和11年度(2029年度)に本格導入を目指す「給付付き税額控除」が始まるまでの2年間をつなぐ暫定措置として、令和9年(2027年)4月1日から実施される計画となっています。

具体的な仕組みは、以下の2段階で構成されています。

①飲食料品の消費税率を「1%」へ引き下げ

中東情勢などを背景とする物価高に迅速に対応するため、現行の軽減税率8%から1%へと大幅に引き下げられます。

②残りの1%分は「所得連動型の現金給付」で還元

「働き控え」問題への早期対応と、中低所得の現役世代への支援を厚くするため、減税しきれなかった消費税1%相当分を、所得に応じた現金給付として令和9年度(2027年度)に導入します。この給付の際には、公的機関がすでに保有している所得情報が活用される見込みです。

つまり、「1%への減税」と「1%相当の現金給付」を組み合わせることで、飲食料品にかかる消費税を「実質ゼロ」にするという構想です。

この「実質ゼロ化」という暫定措置により、当面の家計負担を和らげ、消費税システムの変更にも対応しやすい環境を整備します。そして最終的には、2029年秋に予定されている恒久的な新制度(給付付き税額控除)へ円滑に移行させることが、政府の描くシナリオです。