2024年から始まった新NISAへの関心が高まるなど、資産形成の話題が活発になっています。

特に60歳代を迎え、セカンドライフを目前に控えた方々にとって、老後の生活費や年金事情は大きな関心事ではないでしょうか。

「他の人はどれくらいの年金をもらい、どんな生活を送っているのだろう」と、周囲の状況が気になることもあるかもしれません。

この記事では、総務省や厚生労働省が公表している最新のデータに基づき、65歳以上の夫婦の平均的な家計収支や貯蓄額、年金の受給状況などを詳しく解説します。

ご自身の将来設計を考える上での、一つの参考としてお役立てください。

65歳以上の無職夫婦世帯における家計の収支状況

老後の資金計画を立てる上で、実際の家計データは重要な判断材料となります。総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみで構成される無職世帯では、毎月の収入と支出の間に差額が見られます。

夫婦のみで暮らす65歳以上・無職世帯の家計収支

毎月の収入額の内訳

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

毎月の支出額の内訳

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の月々の収入は25万4395円で、そのうち約9割にあたる22万8614円が公的年金などの社会保障給付で占められています。

一方、支出面では、消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円で、合計は29万6829円です。

この結果、平均すると毎月約4万2000円が不足する計算になります。

仮にこの赤字が継続した場合、不足額は以下のようになります。

- 1年間で約50万円

- 10年間で約500万円

実際の生活では、予期せぬ医療費や介護費用が発生する可能性も考慮する必要があるため、これらのデータは老後資金を準備する上での一つの目安として捉えるのがよいでしょう。

65歳以上の無職夫婦世帯が保有する平均貯蓄額

次に、総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」から、世帯主が65歳以上の無職世帯(二人以上の世帯)における平均的な貯蓄額を見ていきましょう。

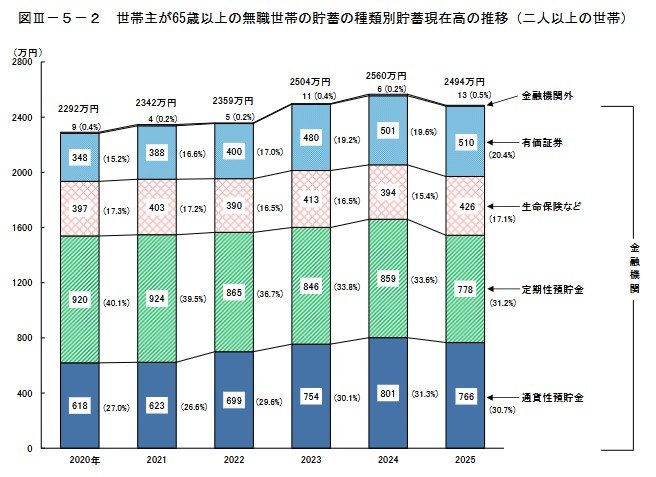

貯蓄の種類別で見る現在高の推移(65歳以上・無職・二人以上世帯)

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」

2025年時点で、世帯主が65歳以上の無職世帯(二人以上世帯)が保有する貯蓄額の平均は、2494万円でした。

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

- 2025年:2494万円

長期的に見ると、平均貯蓄額は増加傾向にあることが分かります。

また、貯蓄の内訳の推移に注目すると、特に有価証券の割合が年々増加している点が特徴的です。

有職者も含む65歳以上世帯の平均貯蓄額

続いて、同じく「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」を基に、働くシニア世帯も含めた65歳以上世帯全体の貯蓄額を確認してみましょう。

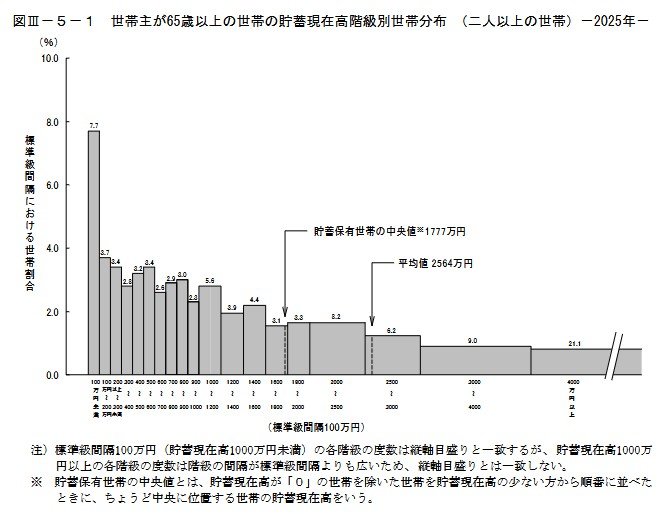

貯蓄額の階級別で見る世帯分布(65歳以上・二人以上世帯・2025年)

貯蓄額の平均値と中央値の比較

- 平均値:2564万円

- 貯蓄保有世帯の中央値(※):1777万円

働くシニアを含む65歳以上の二人以上世帯では、平均貯蓄額は2564万円となっています。

しかし、より実態に近いとされる中央値(貯蓄がない世帯を除く)は1777万円であり、平均値とは約787万円もの差があります。

この乖離は、一部の多くの貯蓄を保有する世帯が平均値を押し上げていることを示唆しています。

国民年金と厚生年金の平均受給額と男女差

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末時点での平均年金月額は以下の通りです。

※厚生年金は、民間企業などに勤務していた方が対象の「厚生年金保険(第1号)」の月額を示しています。また、この金額には国民年金(老齢基礎年金)分が含まれています。

平均年金月額から見える個人差の実態

国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

データを見ると、基礎年金部分を含む厚生年金の平均受給額が約15万円であることが分かります。

ただし、厚生年金は現役時代の収入や加入期間に応じて支給額が変動するため、この平均額はあくまで参考値です。平均額だけを鵜呑みにせず、ご自身の状況と照らし合わせて考えることが重要になります。

特に女性は、働き方の多様化に伴い、将来的にこの平均値が大きく変わる可能性があります。こうした背景を考えると、将来の生活設計のためにも「自分が将来いくら受け取れるのか」を早期に把握しておくことが大切です。

毎年誕生月に送付される「ねんきん定期便」や、いつでもオンラインで確認できる「ねんきんネット」を利用すれば、ご自身の年金見込み額を具体的に知ることができます。現状を把握することで、iDeCoやNISAなどを活用した資産形成の計画も立てやすくなるでしょう。

高齢者世帯が感じる日々の生活意識

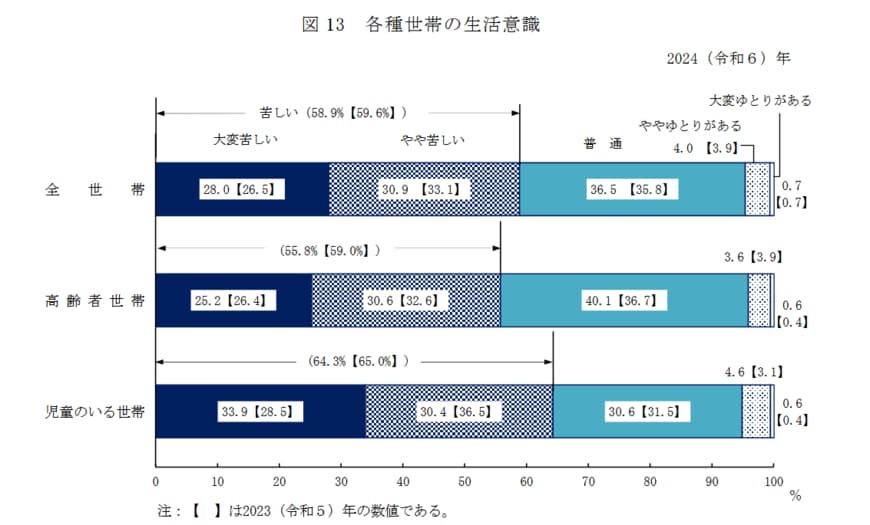

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が日々の暮らし向きをどのように感じているか、その実態を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯

生活意識に関する調査結果の内訳

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

この調査結果から、シニア世帯の経済的な状況は、大きく三つの層に分かれていることが読み取れます。

最も割合が大きかったのは、生活に厳しさを感じている層です。「大変苦しい」と「やや苦しい」を合わせると55.8%と半数を超えており、多くのシニアが家計に負担を感じながら生活している実態がうかがえます。

その一方で、「ややゆとりがある」「大変ゆとりがある」と回答した世帯は、合計してもわずか4.2%でした。経済的な余裕を実感できているシニアは、少数派であるのが現状のようです。

そして、これらの中間に位置するのが「普通」と回答した40.1%の世帯です。この層は、苦しいと感じる層には及ばないものの、ゆとりがある層よりもはるかに大きな割合を占めています。

経済的に大きな余裕はないものの、堅実に日々の生活を送っているシニア世帯が一定数存在することも、この結果から見えてきます。

公的年金のみで生活する高齢者世帯の割合は?

公的年金だけで生活している高齢者世帯は、実は全体の半数以下です。

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によれば、その割合は43.4%であることが明らかになっています。

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このデータは、残りの56.6%の高齢者世帯が、公的年金や恩給以外の所得源を持って生活費を賄っていることを示しています。

公的年金だけで生活を維持することが難しい可能性も視野に入れ、早めに老後の生活設計を立てておくことが重要といえるでしょう。

まとめ

この記事では、公的なデータを基に65歳以上の夫婦世帯における家計の平均的な姿を見てきました。

データからは、無職世帯では毎月赤字が発生していることや、貯蓄額には大きなばらつきがあることなど、老後生活の多様な実態が浮かび上がります。

大切なのは、これらの平均値をあくまで一つの目安として捉え、ご自身の状況に合わせた資金計画を立てることです。

まずは「ねんきんネット」などでご自身の年金見込み額を確認し、現状を正確に把握することから始めてみてはいかがでしょうか。

そこから、家計の見直しや、無理のない範囲での資産運用などを検討してみるのも一つの方法です。

ご自身のライフプランに合った、納得のいくセカンドライフの準備を進めていきましょう。