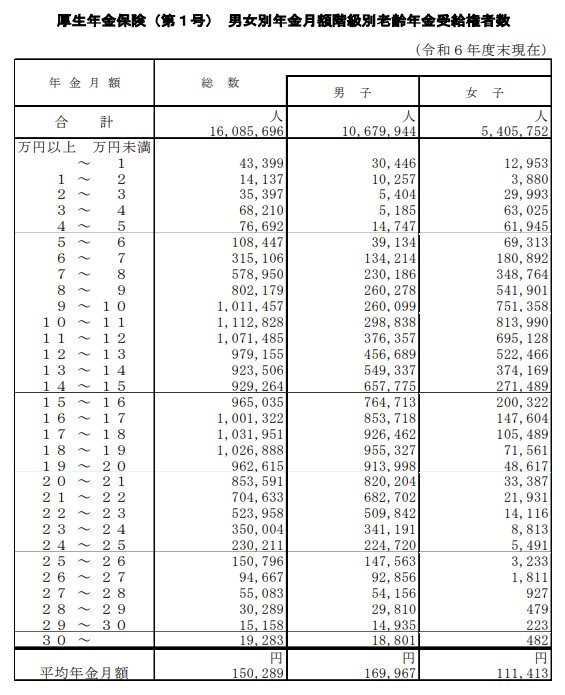

2. 【厚生年金】月30万円以上受給している人はどれくらい?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金部分を含む厚生年金の平均受給額は月15万289円(男女計)となっています。

では、受給額ごとの割合を見てみましょう。

2.1 厚生年金の受給額ごとの割合をチェック

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 20万円未満の割合:81.2%

- 30万円以上の割合:0.12%

特に目を引くのが「30万円以上」の受給者割合です。

結果は0.12%で、1000人に1人強という水準にとどまっています。

平均受給額が15万円程度であることを考えると、月30万円を超える年金を受け取っている人はごく限られた存在といえるでしょう。

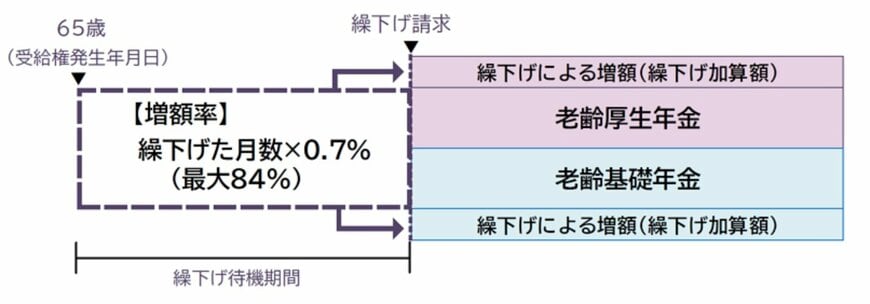

3. 【繰下げ受給】年金を増やす方法はある?

厚生年金の平均受給額は月15万円程度であり、月30万円以上を受け取っている人はごくわずかです。

しかし、年金額は受給開始時期によって増やせる場合があることをご存じでしょうか。

公的年金には「繰下げ受給」という制度があり、原則65歳から受け取る年金の受給開始を遅らせることで、将来受け取る年金額を増やすことができます。

繰下げ受給では、受給開始を1カ月遅らせるごとに年金額が0.7%増額されます。

たとえば、70歳まで繰り下げた場合は42%、75歳まで繰り下げた場合は最大84%増額される仕組みです。

長生きした場合には生涯で受け取る年金総額が増える可能性があるため、老後の収入を安定させる方法の一つとして注目されています。

一方で、受給開始を遅らせる期間中は年金を受け取れないため、その間の生活資金を別途準備しておく必要があります。

また、健康状態や家族構成、働き方などによって有利・不利は異なるため、繰下げ受給は誰にとっても最適な選択肢とは限りません。

将来の生活設計や資産状況を踏まえながら、自分に合った受給開始時期を検討することが大切です。

こうした制度を正しく理解することは、老後資金への不安を和らげることにもつながるでしょう。

続いて、公的年金に関してよく見られる誤解について確認していきます。