物価上昇が続く昨今、将来に向けた資金準備や生活設計について、改めて見つめ直している方も多いのではないでしょうか。

こうした状況下で、多くの方から注目されているのが「新NISA」を活用した資産形成です。

筆者は元証券会社のファイナンシャルアドバイザーで多くのお客様のライフプランに寄り添った資産運用をご提案してまいりました。

投資の利益が非課税となる新NISAは、長期的な資産づくりに役立つことが期待されています。

ただし、制度の詳細や具体的な効果を十分に把握しておかなければ、その利点を最大限に引き出すことは難しいでしょう。

また、将来の資産の増え方は、毎月の積立額や運用利回り、そして運用期間によって大きく異なります。

この記事では、新NISAの基本的な仕組みやメリットを解説します。

具体的なシミュレーションを通じて、資産形成のプロセスを一緒に分かりやすくイメージしていきましょう。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1,800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのであらかじめご留意ください。

1. 知っておきたい!新NISAが選ばれる理由

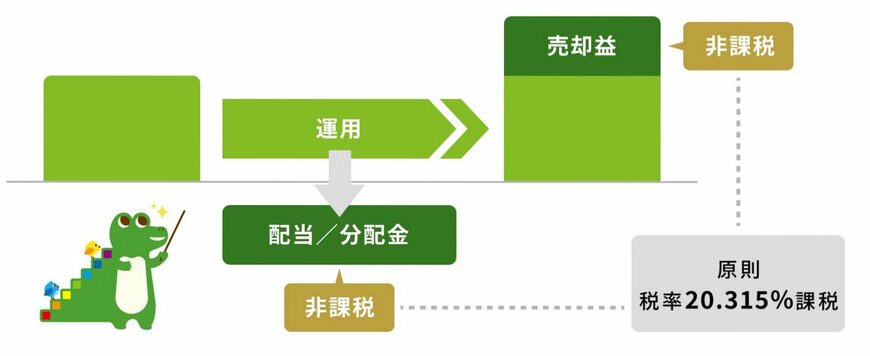

資産形成を後押しする制度として2014年に始まったNISAは、2024年の制度改正により「新NISA」として生まれ変わりました。

この制度の最大の魅力は、投資から得られる利益が非課税になるという点です。

通常、金融商品から得た売却益や配当金には約20%の税金がかかりますが、新NISAを活用すれば税負担が一切なくなるため、得られた利益を余すことなく再投資や生活資金に充てることが可能です。

ただし、投資できる金額や対象商品には一定のルールがあるため、あらかじめ制度の内容を理解しておくことが重要です。

1.1 「新NISA」で押さえておきたい6つの特徴

「新NISA」の主なポイントは以下の6点です。

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」

「投資」と聞くと大きな資金が必要だと思われがちですが、現在は500円や1000円といった少額から始められる商品も増えています。

NISAを活用することで、投資信託や株式にも少額から取り組めるため、初心者でも始めやすい制度といえるでしょう。

次章では、毎月の積立を続けた場合に、将来どの程度の資産が形成できるのかをシミュレーションしていきます。