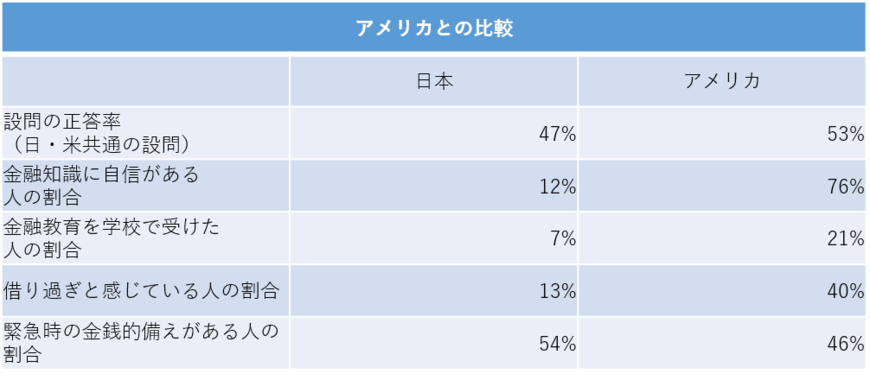

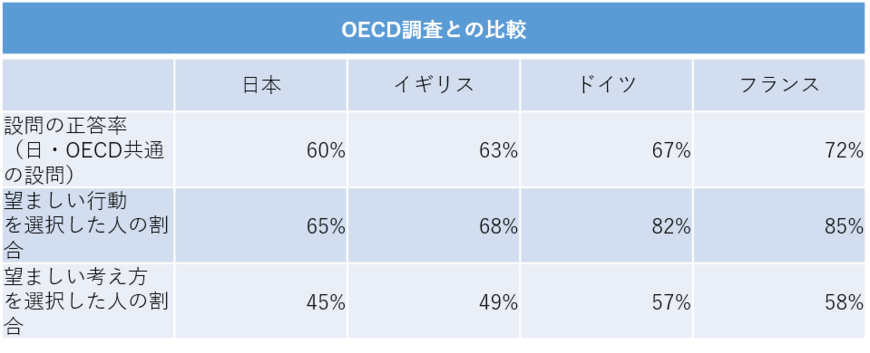

前回調査よりも上昇傾向にある金融リテラシーですが、他国と比較するとどうなのでしょうか。(表「日本と海外の金融リテラシー比較」を参照)

アメリカやOECDの同種の調査と比較すると、金融知識に関する設問の正答率や、お金について望ましい行動(支払い期日の順守、等)・考え方(消費より将来の備えを重視、等)をした割合は、日本の方が下回っていることが分かります。「日本人の金融リテラシーが低い」という印象が、調査により実証されてしまいました。

「金融教育を学校で受けた人の割合」は、アメリカ21%に対して日本は7%と低水準となっています。日本における金融教育の重要性は以前から指摘されていますが、キャッシュレス化により実際の「お金」に触れる機会も少なくなる中、より一層、家庭や学校教育において「お金」について学ぶ機会が必要であると考えます。

また、アメリカと比べて「借り過ぎと感じている人の割合」が低いことや、「緊急時の金銭的備えがある人の割合」が高いことは、両国の国民性が表れていると言えるでしょう。

2/3

日本と海外の金融リテラシー比較(「金融リテラシー調査 2019年」を基に著者作成)

マネープランの重要性

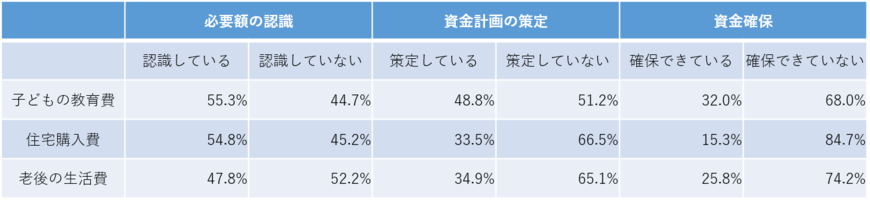

金融リテラシー調査の個別項目の中で、とくに気になったのは、「生活設計」に関する項目です。「人生の3大費用」である、「子どもの教育費、住宅の購入費用、老後の生活費」についての認識と準備状況を見ると、必要額の認識をしている人が約半数、資金確保できている人は2~3割となっています。(表『「人生の3大費用」の認識と準備状況』を参照)

3/3

「人生の3大費用」の認識と準備状況(「金融リテラシー調査 2019年」を基に著者作成)

長期的な人生設計(ライフプラン)に基づく資金計画を、「マネープラン」と呼びます。ライフプランは、どんな人生を送りたいのかを具体化したものです。結婚したいのか、子どもは何人欲しいのか、どこに住みたいのか、休日はどんな風に過ごしたいのか、何歳まで働きたいのか、老後はどう過ごしたいのか等々。

そして、そのライフプランの実現のためには、お金が、いつ・いくら必要なのか、というマネープランを策定しておくことが必要です。マネープランを策定した結果、場合によっては、ライフプランを見直す必要に気が付くこともあります。「老後2,000万円必要問題」が話題になりましたが、まずは、必要額と現状をしっかりと理解することが大切です。

おわりに

一般的に、日本人の金融リテラシーは、比較した幾つかの先進国に比べ、低いと言わざるを得ません。一方で、金融リテラシーが高い人には、情報を頻繁に見ている、計画をたてている、他の商品と比較している、相談している、商品性を理解したうえで購入している、等の特徴がみられます。

結果として、金融トラブルが少なく、借り入れの負担感が低く、経済ショックへの耐性も強い傾向があることも明らかになりました。

自分や家族の将来のためにも、金融トラブルから身を守るためにも、本記事が、家族でお金について話し合うきっかけとなり、金融リテラシーの向上につながれば幸いです。

【参考】

※1「最低限身に付けるべき金融リテラシー」金融庁

※2「金融リテラシー調査 2019年」金融広報中央委員会

※3「家計調査報告(貯蓄・負債編)―2018年(平成30年)平均結果―(二人以上の世帯)」総務省統計局

広瀬 まき