2019年8月2日に行われた、株式会社ニコン2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ニコン 代表取締役 兼 副社長執行役員 兼 CFO 岡昌志 氏

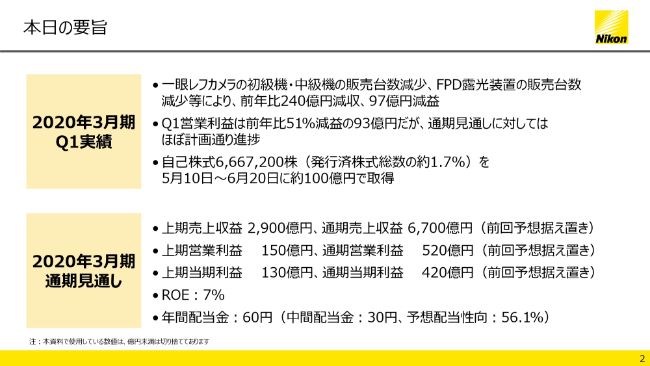

本日の要旨

岡昌志氏:本日は、株式会社ニコンの2020年3月期第1四半期決算説明会にお集まりいただきまして、誠にありがとうございます。副社長兼CFOの岡でございます。

まず、本日の要旨からご説明いたします。第1四半期実績は、主に一眼レフカメラの初級機・中級機の販売台数減少、FPD露光装置の販売台数減少により、前年比で240億円の減収、97億円の減益となりました。

営業利益は、前年比で51パーセント減益の93億円となりましたが、通期見通しに対してはほぼ計画どおりの進捗となっております。

なお、すでにご報告しておりますとおり、(2019年)5月10日から6月20日にかけて、発行済株式総数の約1.7パーセントにあたる666万7,200株の自己株式を、約100億円で取得しました。

次に、上期および通期の見通しです。第1四半期がほぼ計画どおりの実績となったこともあり、売上収益・営業利益・当期利益ともに前回予想を据え置きます。ROEは7パーセントの見通しです。年間配当は、新しい株主還元方針に基づき、前期と同じ60円、中間配当は30円を維持する見通しに変更はありません。

自己株式取得に伴い、期中平均株式数が減少する見込みですので、予想配当性向は前回から0.5ポイント引き下げ、56.1パーセントとしております。

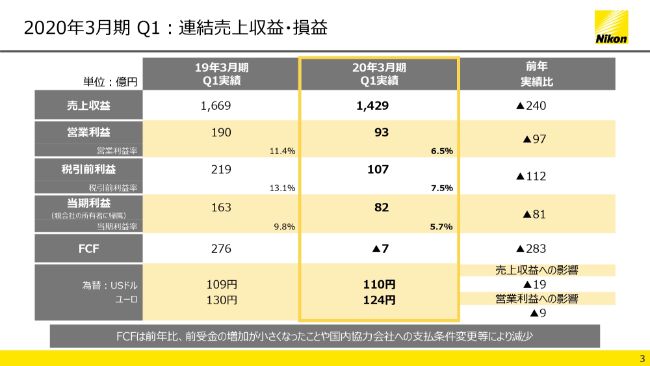

2020年3月期 Q1:連結売上収益・損益

続きまして、第1四半期の業績についてご説明します。まず、全社の連結売上収益・損益についてご説明します。(スライドの表の)黄色い線で囲った箇所が、第1四半期の実績です。

売上収益は1,429億円と、前年比で240億円の減収、営業利益は93億円と、前年比で97億円の減益となりました。当期利益は82億円と、前年比で81億円の減益でした。

フリー・キャッシュ・フローは前年比で283億円減のマイナス7億円となりました。ASMLとの特許訴訟和解金の入金があったものの、減益に加えて前受金の増加が緩やかになったほか、国内協力会社への支払条件変更等があったためです。

第1四半期の為替につきましては、ドルは前年比で1円の円安、ユーロは前年比で6円の円高で、売上収益は前年比で19億円のマイナス影響、営業利益は前年比で9億円のマイナス影響となりました。

2020年3月期 Q1:セグメント別業績

続きまして、セグメント別の業績です。事業別の詳細は次ページ以降でご説明します。

なお、各セグメントに配布されない全社損益は、前年比で36億円改善していますが、これは遊休地売却益38億円の影響を含んでおります。

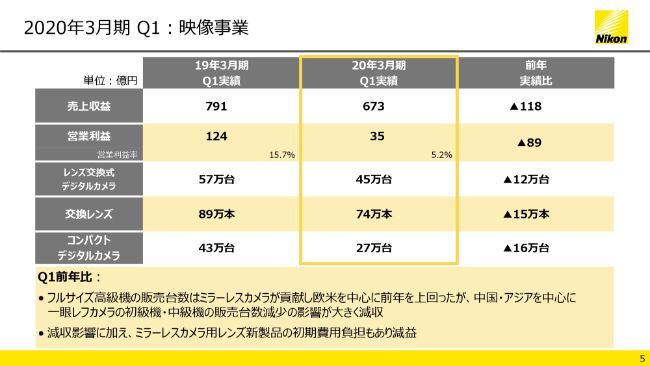

2020年3月期 Q1:映像事業

まず、映像事業です。売上収益は前年比で118億円減収の673億円、営業利益は前年比で89億円減益の35億円でした。

市場縮小の影響により、すべての製品カテゴリーにおいて、販売台数は減少しました。レンズ交換式カメラは前年比で21パーセント減の45万台、交換レンズは前年比で17パーセント減の74万本、コンパクトカメラは前年比で37パーセント減の27万台となりました。

レンズ交換式カメラでは、昨年(2018年)発売したミラーレスカメラが貢献し、フルサイズ高級機の販売は欧米を中心に前年を上回りましたが、一眼レフカメラ初級機・中級機が、中国・アジアを中心に落ち込みました。

交換レンズは、(2019年)4月に発売した新製品2機種を中心に、ミラーレスカメラ用レンズの販売は増加しましたが、一眼レフカメラ用レンズの販売台数の落ち込みを埋めるまでには至りませんでした。

前年は、一眼レフカメラの高級機「D850」が大きく収益に貢献したこともありますが、今期は減収に加え、ミラーレスカメラ用レンズ新製品の初期費用負担が重なり、前年比で大幅な減収減益となりました。

昨年9月以降発売しているミラーレスカメラや専用レンズは、着実に収益に貢献していますが、前期後半からの市場の縮小傾向加速による一眼レフのボディ・レンズの販売台数減少の影響は大きく、第2四半期以降も厳しい状況が続くと認識しております。

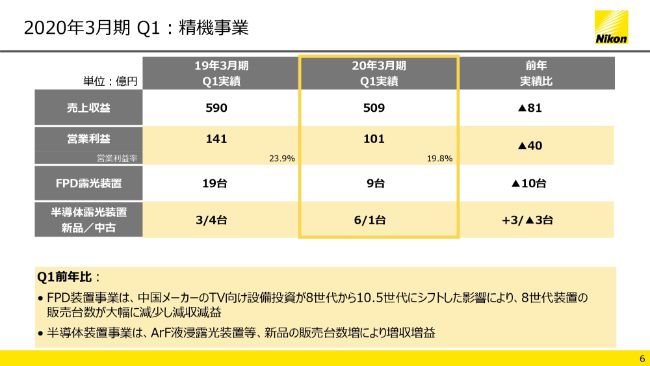

2020年3月期 Q1:精機事業

次に、精機事業です。売上収益は前年比で81億円減収の509億円、営業利益は前年比で40億円減益の101億円でした。

FPD露光装置は、5・6世代が1台減の2台、8世代が9台減の3台、10.5世代は前期と同じ4台となり、全体では10台減の9台となりました。

中国メーカーの大型テレビ向け設備投資が、8世代からより生産効率のよい10.5世代にシフトしており、8世代装置の販売台数は大幅に減少しました。このため、FPD露光装置事業は、見通しのとおりではありますが、前年比で減収減益となりました。

一方、半導体露光装置事業は、ArF液浸露光装置の販売台数が2台増えたこともあり、新品の販売台数が3台増の6台となりました。半導体装置事業としては、前年比で増収増益となり、FPD装置事業の減益影響を一部相殺しました。

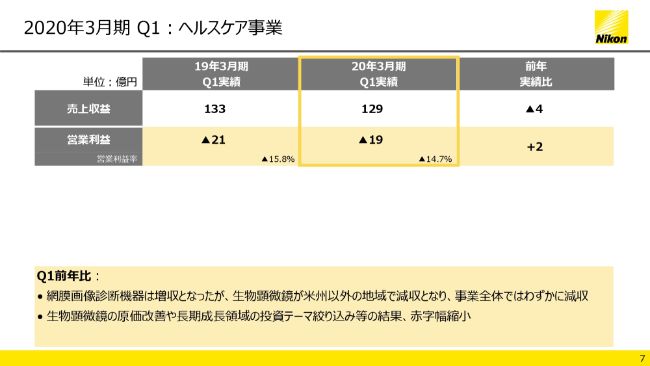

2020年3月期 Q1:ヘルスケア事業

ヘルスケア事業の売上収益は、前年比で4億円減の129億円、営業損益は前年比で2億円改善し、19億円の赤字でした。

英国Optos社の網膜画像診断機器は、米国を中心に堅調に推移し、過去最高の売上を記録しました。一方、生物顕微鏡の販売は、米州では堅調でしたが、その他の地域では前年を下回り、全体では減収となりました。この結果、事業全体ではわずかに減収となりました。

他方、生物顕微鏡の原価改善や、長期成長領域の投資テーマを絞り込んだ効果もあり、事業全体の赤字幅は改善しました。なお、選別したテーマに関しましては、リスク管理を徹底しながら、適切にリソースを投じています。

例えば、製薬企業やバイオベンチャーの創薬研究支援を行う米国拠点を開設したほか、受託細胞生産の幅広い事業機会獲得に向けて、転換社債というかたちで、株式会社ヘリオスとの業務資本提携を拡大しています。

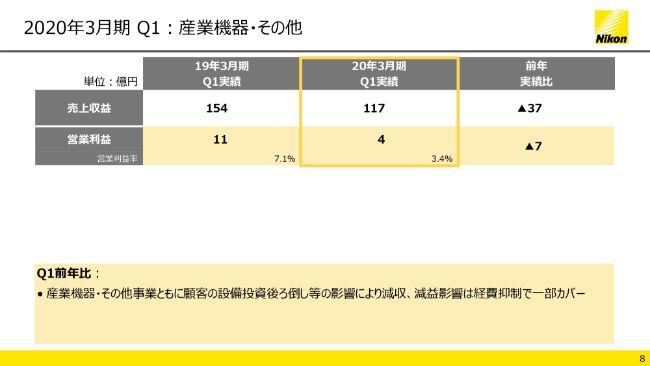

2020年3月期 Q1:産業機器・その他

最後に、産業機器・その他です。売上収益は前年比で37億円減収の117億円、営業利益は前年比で7億円減益の4億円となりました。

産業機器事業は、顧客の設備投資のうしろ倒しの影響を受け、前年比で減収となりましたが、経費抑制により、減益影響を一部打ち返しました。その他のカスタムプロダクツ、ガラス、エンコーダの各事業も、産業機器事業と同じく、顧客の設備投資のうしろ倒しの影響を受けて、減収減益となりました。

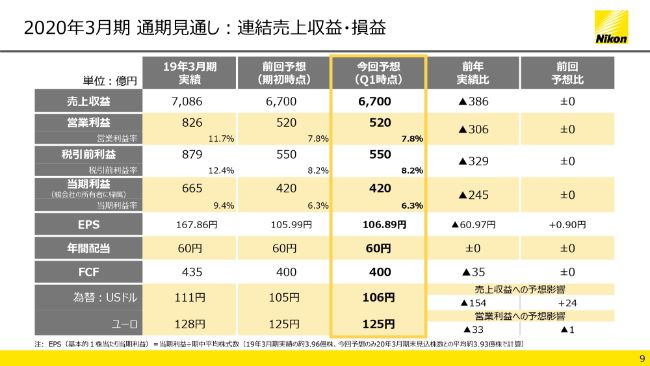

2020年3月期 通期見通し:連結売上収益・損益

次に、2020年3月期の業績見通しについてご説明します。まず、全社の通期見通しです。(スライドの表の)黄色い線で囲った箇所をご覧ください。第1四半期がおおむね計画範囲内の実績となったことを踏まえ、前回予想から変更しておりません。

売上収益は6,700億円と、前年比で386億円、5パーセントの減収、営業利益は520億円と、前年比で306億円、37パーセントの減益、当期利益は420億円と、前年比で245億円、37パーセント減益の見通しです。

もっとも、米中貿易紛争や、韓国向け輸出管理の運用見直し、中東情勢やブレグジットに関する懸念、国内消費増税、世界経済の景気減速など、さまざまな不確実性や地政学リスクが顕在化していることも事実であります。

さらに、映像事業を取り巻く環境は、(2019年)7月以降一段と厳しさを増しており、今後の状況には一層の注意が必要であると認識しております。いずれにしましても、懸念される事象の早期把握に努め、必要な対策は遅滞なく講じてまいります。

なお、第2四半期以降の為替の前提は、ドル105円、ユーロ125円を据え置きます。第1四半期の実績を踏まえた通期の為替前提は、ドル106円、ユーロ125円となります。前期と比べ、前期は5円の円高、ユーロは3円の円高となります。

前年比較の為替影響額は、売上収益がマイナス154億円、営業利益がマイナス約33億円の見込みです。なお、為替が1円動いた時の第2四半期以降の感応度は、参考資料のスライド31ページに記載しておりますとおり、売上収益ではドルが約19億円、ユーロが約5億円、営業利益ではドルが約3億円、ユーロが約2億円となります。

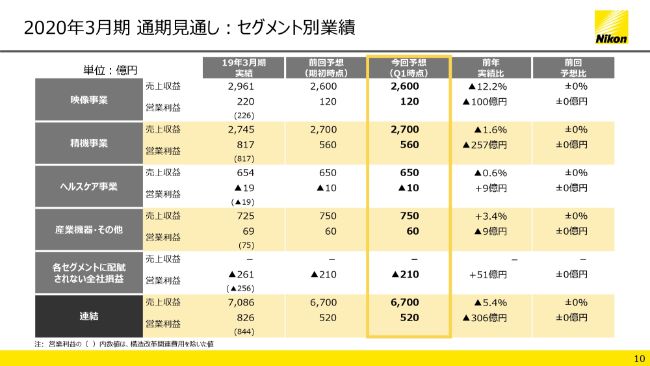

2020年3月期 通期見通し:セグメント別業績

次に、セグメント別の業績見通しです。前回予想から変更はありません。各事業別の業績見通しの前提につきましては、次ページ以降でご説明いたします。

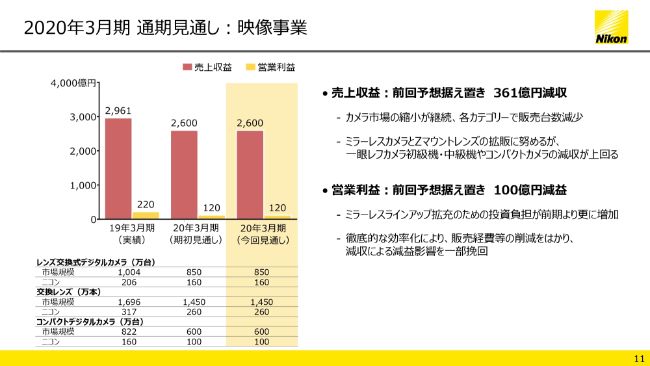

2020年3月期 通期見通し:映像事業

まず、映像事業です。売上収益は前年比で361億円減収の2,600億円から変更ありません。当社デジタルカメラの各製品カテゴリーの販売台数は、レンズ交換式カメラが22パーセント減、交換レンズが18パーセント減、コンパクトカメラが37パーセント減の見込みです。

営業利益は100億円減益の120億円を見込んでおります。経費削減や研究開発費などの効率化に努め、減収による減益影響を一部挽回する見込みですが、ミラーレスカメラ用レンズ等の製品ラインナップ拡充に伴う開発負担が拡大するため、2期連続の減益となる見通しです。

高付加価値製品への注力、ミラーレスカメラや専用レンズの拡販を進めますが、(2019年)7月以降も一眼レフカメラを中心とする市場環境の悪化や、注力しているフルサイズミラーレスカメラのさらなる競争激化は避けられない見通しです。

このため、縮小市場のなかにあっても、収益性を確保できるよう、改めて事業戦略全体を総点検した上で、追加的に必要な手段をより踏み込んで検討し、次回決算以降に具体化してまいります。

2020年3月期 通期見通し:精機事業

次に、精機事業です。精機事業の売上収益は、前年比で45億円減収の2,700億円から変更ありません。

FPD露光装置の販売台数は、前年比で33台減の37台に変更ありません。5・6世代装置は前年比で11台減の5台、7・8世代装置は前年比で27台減の10台、10.5世代装置は前年比で5台増の22台の見込みです。

半導体露光装置の中古を含めた販売台数も、前年比で4台増の45台、うち新品は10台増の31台に変更ありません。ArF液浸は前年比で5台増の12台、ArFドライは前年比で2台増の13台の見込みです。

営業利益は、前年比で257億円減益の560億円から変更ありません。FPD露光装置の販売台数が大幅に減少しますが、新中期経営計画期間中の主力テーマである材料加工事業へのリソース投入を、計画どおり強化します。

なお、前期は訴訟和解による一時利益が約150億円ありましたので、それを除けば前年比で約107億円の減益を予定しております。

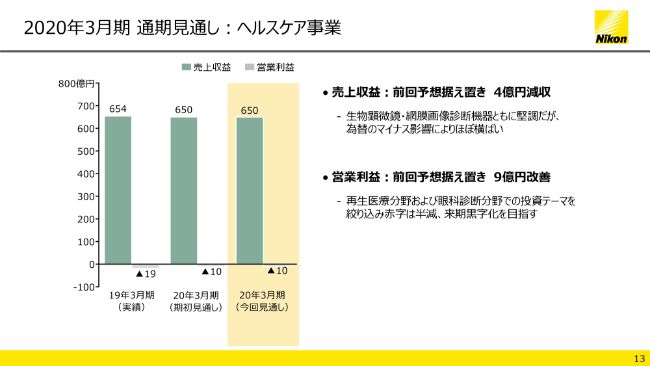

2020年3月期 通期見通し:ヘルスケア事業

次に、ヘルスケア事業です。売上収益は、前年比で4億円減収の650億円から変更ありません。

生物顕微鏡・網膜画像診断機器は、海外を中心に引き続き堅調に推移するものの、為替のマイナス影響もあり、売上収益はほぼ横ばいとなる見込みです。

再生医療分野と眼科診断分野での投資テーマを選別しているため、営業赤字幅はほぼ半減の10億円、来期黒字化を目指す計画です。

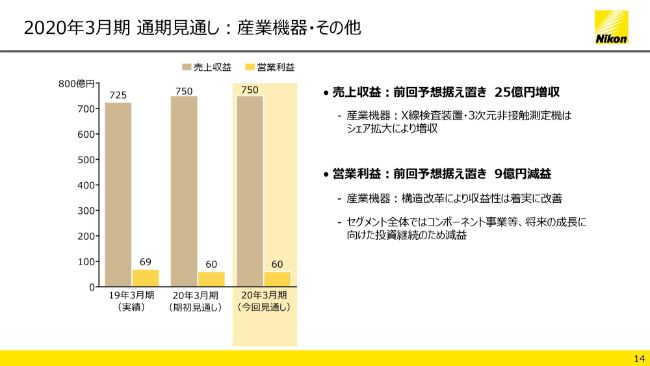

2020年3月期 通期見通し:産業機器・その他

産業機器・その他は、売上収益は前年比で25億円増収の750億円から変更ありません。産業機器事業では、顧客からの評価が高いX線検査装置や、3次元非接触測定機でシェア拡大を目指します。

営業利益は9億円減益の60億円を見込みます。前期は6億円の構造改革関連費用を計上しましたので、それを除いて比較すると、15億円の減益になります。

なお、昨年2,500万ドル出資した米国Velodyne LiDAR社より、「LiDAR(ライダー)」センサーの量産を受託し、下期から生産を開始する予定であり、再来期以降、当セグメントにおいて収益貢献する見込みです。

最後になりますが、先ほども申し上げましたとおり、当社を取り巻く事業環境は厳しい状態が続いており、とくに映像事業に対する懸念が高まっていることは、十分に認識しております。

第1四半期は、おおむね計画範囲内の実績となりましたので、通期の見通しも据え置きとしましたが、第2四半期以降の業績については不透明感が高まっており、予断を許さない状況であると、経営としても強い危機感を持っております。こうした厳しい事業環境に対応すべく、重要施策について、より踏み込んだ検討および取り組みを推進してまいります。

具体的には、収益を支えるために、十分な規模の全社的なコスト改革、映像事業の抜本的な見直しおよび追加施策、材料確保を中心とした新しい収益の柱の創出について、それぞれ取り組みを強化しております。

これらの取り組みを通じた収益確保のための具体的な道筋につきましては、次回の上半期決算にてお話しさせていただく予定です。

私からの説明は以上です。ありがとうございました。