4.2 「住民税非課税」になる3つの要件とは?

住民税が非課税として扱われるのは、次のいずれかに当てはまる場合です。

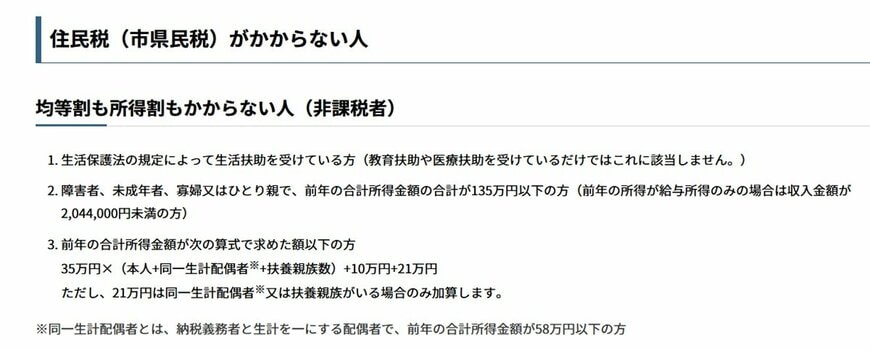

- 生活保護法に基づく生活扶助を受けている方

- 障害者、未成年者、寡婦またはひとり親に該当し、前年の合計所得金額が135万円以下の方

- 前年の合計所得金額が、各市区町村の定める基準額を下回っている方

1と2の条件は全国で共通ですが、3の所得基準額は自治体ごとに設定されているため、注意が必要です。

4.3 【神戸市の例】年収「いくら」までが非課税の目安?

ここでは一例として、兵庫県神戸市のケースを見てみましょう。

住民税が非課税となる目安は「35万円×(本人+同一生計配偶者※+扶養親族の人数)+31万円」です。

ただし、同一生計配偶者や扶養親族がいない単身者の場合は、合計所得金額45万円以下が基準となります。

※同一生計配偶者:納税者と生計を一つにする配偶者で、前年の合計所得金額が58万円以下の人を指します。

これを年収ベースに置き換えると、単身世帯とそれ以外で次が目安になります。

単身世帯:合計所得金額「45万円以下」

- 給与収入のみ:年収110万円以下

- 65歳以上で年金収入のみ:年金収入155万円以下

- 65歳未満で年金収入のみ:年金収入105万円以下

配偶者や扶養親族が1人いる世帯:合計所得金額「101万円以下」

- 給与収入のみ:年収166万円以下

- 65歳以上で年金収入のみ:年金収入211万円以下

- 65歳未満で年金収入のみ:年金収入171万3334円以下

単身世帯の場合、給与収入であれば年収110万円、65歳以上で年金収入のみであれば155万円が非課税となる目安です。

一方で、配偶者や扶養親族がいる世帯では、非課税となる収入の上限額が引き上げられます。

とくに65歳以上で年金収入のみの世帯では、扶養親族が1人いる場合の収入目安が211万円以下となり、単身世帯と比較して基準が大幅に緩和される点が特徴です。

このように、住民税が非課税になるかどうかは、世帯の構成や収入源によって大きく左右されることがわかります。

5. 【まとめ】「住民税非課税世帯」を切り口に、自分の自治体を確認

令和8年度(2026年度)も、物価高騰対応重点支援地方創生臨時交付金を活用した独自の給付金が、各地で実施されています。

台東区のように全世帯への基本給付に「住民税非課税世帯」への上乗せを組み合わせるしくみ、足立区のように所得を問わず全区民へ一律で配るしくみ、世田谷区のように非課税・均等割のみ課税世帯に手厚く配るしくみなど、設計は自治体ごとに大きく異なります。

原則として申請不要のケースが多いものの、確認書や申請書が送付された世帯は自身での手続きが必要です。

足立区や世田谷区のように令和8年6月30日を申請期限としている事例もあり、手続き漏れがないか今いちど確認したいタイミングです。

「うちの自治体は対象なのだろうか」と感じた方は、自治体のホームページや広報誌に目を通し、自分や家族に届いている書類がないかを確認してみてはいかがでしょうか。

参考資料

- 台東区「食料品等高騰対応給付金」

- 足立区「全区民を対象に1人あたり1万円の現金を給付します≪あだち食料品等物価高支援給付金≫」

- 世田谷区「【確認書兼申請書(封書)を発送しました】令和7年度世田谷区住民税非課税世帯等への物価高騰生活支援給付金について」

- 中央区「区民の生活応援買物券の配付について」

- 総務省「個人住民税」

- 神戸市「住民税(市県民税)とは」

太田 彩子