2019年7月30日に行われた、株式会社ファンケル2020年3月期第1四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社ファンケル 代表取締役 社長執行役員 CEO 島田和幸 氏

株式会社ファンケル 取締役 上席執行役員 CFO 石神幸宏 氏

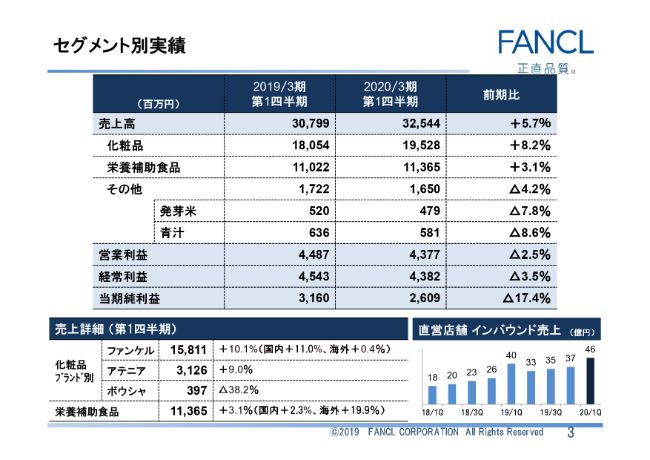

セグメント別実績

石神幸宏氏:経営企画部門を担当しております石神です。2020年3月期第1四半期決算についてご説明いたします。

まず、セグメント別の実績についてです。第1四半期の売上高は、国内売上・インバウンドともに堅調に推移し、前期比でプラス5.7パーセントとなりました。化粧品事業全体では、ファンケル化粧品とアテニアが増収となり、前期比でプラス8.2パーセントとなりました。

ファンケル化粧品は、主力製品が堅調に推移したことに加え、(2019年)4月に新発売した「ディープクリア 洗顔パウダー」や、「ビューティブーケ」「AND MIRAI」などの寄与により、前期比でプラス10.1パーセントとなりました。

アテニアは、1月にリニューアル新発売した基礎のスキンケアやベースメイクが好調で、前期比でプラス9.0パーセントとなりました。

ボウシャは、新規進出先のアルタやAmazonなどは好調だったものの、北米セフォラ向け売上の不振により、前期比でマイナス38.2パーセントとなりました。

次に、栄養補助食品事業です。栄養補助食品事業は、「内脂サポート」や年代別サプリメントなどが好調に推移し、前期比でプラス3.1パーセントとなりました。とくに「内脂サポート」は、通販チャネルにおける月間の単品売上で過去最高を記録するなど、好調が継続しています。

営業利益は、前期はマーケティング費用が少なかった一方、今期は栄養補助食品事業を中心に広告費を増加させたことなどにより、前期比でマイナス2.5パーセントとなりました。計画に対しては、売上高・営業利益ともに若干上振れて着地しています。

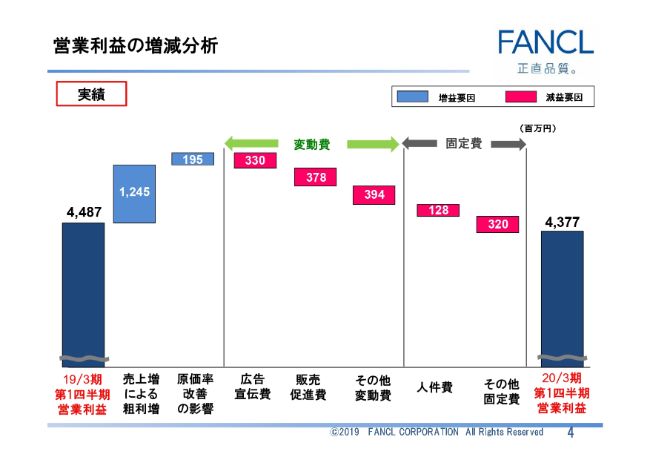

営業利益の増減分析

営業利益の前年差比較についてご説明いたします。経費以外の増減では、売上の増加による粗利の増加が12億4,500万円、原価率の改善による粗利の増加が1億9,500万円となりました。

次に、コストの内訳です。広告費は、栄養補助食品事業において、引き続き「内脂サポート」を強化したことや、「尿酸サポート」などに積極的なプロモーションを展開したことなどにより、増加いたしました。変動費全体は、売上増に伴い、11億200万円増加しました。

人件費は、店舗スタッフを中心とした従業員数の増加により、増加。その他固定費は、IT基幹システムの稼働や、店舗の出店・改装に伴う減価償却費の増加などにより、増加。固定費全体では、4億4,800万円の増加となりました。

以上の結果、営業利益は43億7,700万円となりました。

FANCL ~ファンケル化粧品~

化粧品事業についてご説明いたします。「The FANCL」は、(2019年)4月に発売した「ディープクリア 洗顔パウダー」が好調で、売上は計画比で約2倍の伸長となりました。

うるおいを守りながら、毛穴汚れをしっかり落とす画期的な製品で、@cosmeや、美容雑誌『MAQUIA』『VOCE』『美的』で相次いで受賞しました。現在、直販チャネルでは、お一人さま1個の販売制限を実施するなど、供給面に課題があるため、急遽、増産体制を整えています。

「ビューティブーケ」は、新規のお客さま獲得が好調に推移していることに加え、美白エイジングケア「金のブーケライン」の寄与により、第1四半期は計画を上回って進捗しています。今期はスキンケアに次ぐカテゴリーとして、ヘアケアを第二の柱として育成する方針で、8月に第1弾の製品を発売します。

「AND MIRAI」は、国内売上の拡大を図るとともに、インバウンド向けの戦略ブランドと位置付け、直営店舗での取り扱いの拡大や、インバウンド向けプロモーションを実施したことにより、中核商材の「スキン アップジェルクリーム」が大幅に伸長しています。9月以降、供給体制を拡大し、さらなる売上増を目指します。

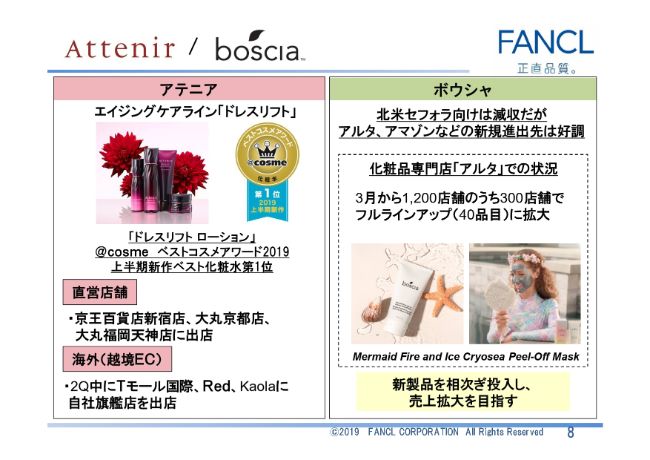

Attenir/boscia

次に、アテニアについてご説明いたします。(2019年)1月にリニューアル新発売したスキンケアラインのうち、エイジングケアライン「ドレスリフト」が好調に推移しており、@cosmeでは、上半期新作ベスト化粧水部門第1位を獲得しました。受賞をフックに情報発信を強化し、さらなるお客さまの獲得につなげていきます。

直営店舗の出店を強化しており、第1四半期は、京王百貨店新宿店・大丸京都店・大丸福岡天神店に出店しました。国内のお客さまに加え、インバウンドのお客さまを積極的に獲得していきます。

海外展開としては、前期下期から中国向け越境ECをテスト展開してきましたが、一定の成果を得られたため、第2四半期中にTモール国際・Red・Kaolaに自社旗艦店を出店し、本格展開します。モール内でのプロモーションや、KOLを活用した口コミ策により、認知向上を図ります。

ボウシャは、主要取引先の米国セフォラの不振により、減収を余儀なくされているものの、前期下期以降に展開を開始したアルタやAmazonなどの新規進出先は好調に推移しており、下期には増収に転じる見込みです。

とくにアルタは、(2019年)3月下旬から300店舗でフルラインアップの品揃えに拡充し、本格展開しており、期待以上の成果を上げています。今後、アルタ向けの販促を強化するとともに、下期中に多数の新製品を相次ぎ投入することで、売上拡大を目指します。

スター製品の育成/BtoBビジネス

次に、健康食品事業についてご説明いたします。次期スター製品候補の「尿酸サポート」は、(2019年)4月から国内全チャネルで販売を開始し、5月にはWeb広告・交通広告を展開しました。

新規のお客さま獲得は好調に推移しており、サプリメントの使用ユーザー層である40代後半から50代の中高年層、とくにこれまでファンケルに少なかった男性のお客さまの獲得につながっています。お客さまの継続率も「内脂サポート」を上回る実績で、一定の手応えを感じています。店舗ではインバウンドの購入比率が高く、インバウンド向け商材としても期待できることから、今後、情報発信を強化していきます。

また、ネスレ社との共同プロジェクト第2弾として、9月にスティックタイプのドリンク4製品を発売します。コラーゲン・GABA・ケール・カロリミットを配合した、ミルクタイプ・ラテタイプの全4製品を、全国のスーパーマーケットやネスレ通販、ファンケルの直販チャネルで販売します。

今後は、他のメーカーとのコラボも順次展開していきます。今期中にも、新たなメーカーとの取り組みを発表できる見込みです。

中国サプリメント事業

次に、中国の健康食品の代理店である国薬国際(中国国際医薬衛生公司)を通じ、昨年(2018年)10月末から越境ECを展開しており、売上は順調に拡大しています。SNSによる記事配信や、ECモール内での広告、動画配信などにより、ブランドと製品のPRを積極的に行っています。

昨年11月の「独身の日」には、一部製品で欠品を起こしましたが、今年(2019年)6月18日の「京東商城(JD.com)創業の日セール」では製品を十分に準備し、6月の月間売上は昨年11月に比べ5倍の高実績となりました。

また、ブランド認知向上とお客さまとの接点拡大のために、病院や免税店で当社サプリメントの紹介を行い、越境ECを通じた販売を行っていきます。2月に開始した国薬東風病院の薬局に続き、8月には大連で病院併設カフェをオープンするほか、大蓮・南京の市中免税店にも展開します。

なお、2020年度のビタミン・ミネラルの発売に向け、当局への届出準備は順調に進捗しており、今年秋ごろには申請手続きに入る予定です。

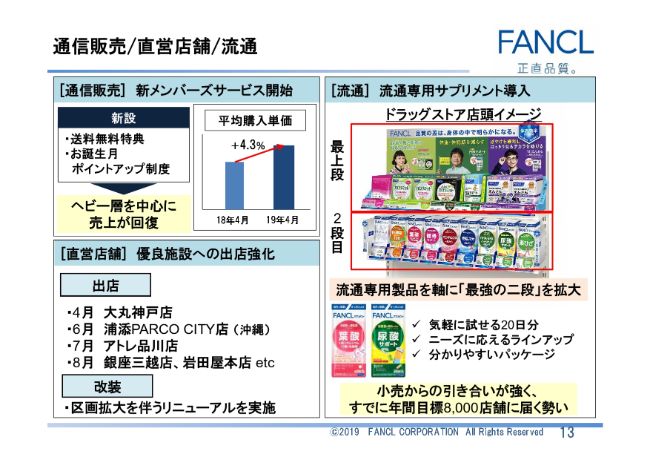

通信販売/直営店舗/流通

次に、チャネル戦略についてご説明いたします。通販は、今年(2019年)4月から開始した新メンバーズサービスにより、ヘビー層を中心に売上が伸長しています。1万円以上ご購入で送料が無料になる特典や、誕生月のポイントアップ制度を新設したことで、購入単価が上昇するとともにまとめ買いが増え、当社の配送運賃の負担軽減にもつながっています。

直営店舗は、国内に加え、インバウンドのお客さまを取り込むため、優良な商業施設への出店を強化しており、第1四半期は大丸神戸店、沖縄の浦添PARCO CITY店に出店しました。

第2四半期も、アトレ品川店のほか、銀座三越店や福岡の岩田屋本店など、大都市部の地域一番店への出店を予定しています。また、区画拡大を伴うリニューアルにも積極的に取り組んでいます。

流通チャネルは、前期はドラッグストアの最上段を確保するために、「最強の一段」と称し、テレビCMと連動した視認性の高い専用什器を導入し、大きな成果を上げました。

今期は流通専用サプリメントを発売し、2段目の確保を目指しています。上期中に5,000店舗への導入を計画していましたが、引き合いが強く、すでに年間目標の8,000店舗に届く勢いです。店舗の導入は成功したことから、今後はPOSの向上にも取り組んでいきます。

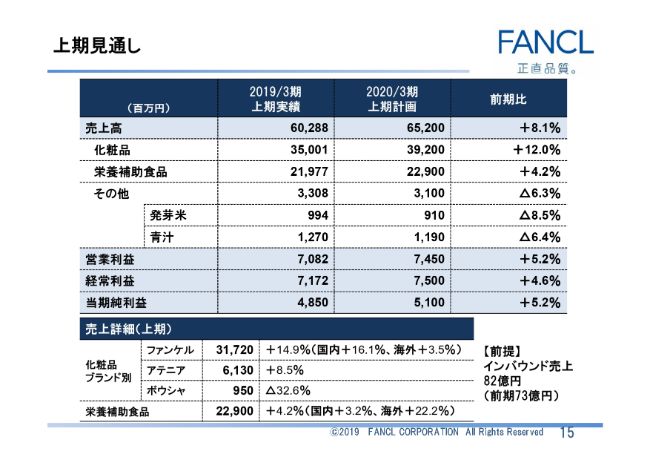

上期見通し

次に、上期および通期の見通しについてご説明いたします。まず、上期の見通しについてです。第1四半期は計画を若干上回って着地しましたが、大きな差異はないため、見通しに変更はありません。

なお、(2019年)10月に消費増税が予定されていることから、第2四半期は化粧品事業において、売上高で16億円、営業利益で8億円程度の駆け込み需要が発生すると想定していますが、下期にはその反動減が予想されるため、通期では相殺されると考えています。

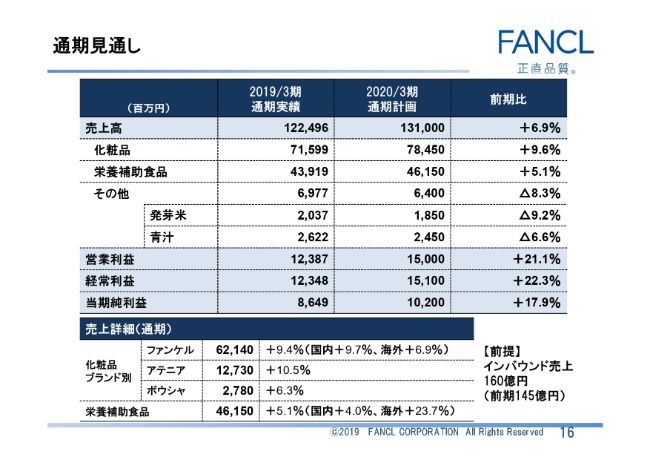

通期見通し

次に、通期の見通しについてご説明いたします。第1四半期の結果を受けて、事業ごとの内訳は若干見直していますが、連結全体の売上高・利益見通しに変更はありません。

売上高は、前期比でプラス6.9パーセントの1,310億円を見込んでいます。化粧品事業は、前年比でプラス9.6パーセントの784億5,000万円の見通しです。(化粧品事業の)内訳は、ファンケル化粧品が前年比でプラス9.4パーセント、アテニアがプラス10.5パーセント、ボウシャがプラス6.3パーセントです。

栄養補助食品事業は、前年比でプラス5.1パーセントの461億5,000万円を計画しています。

営業利益は、増収効果による売上総利益の増加により、前年比でプラス21.1パーセントの150億円となる見通しです。

それでは、最後に島田からお話しをさせていただきます。

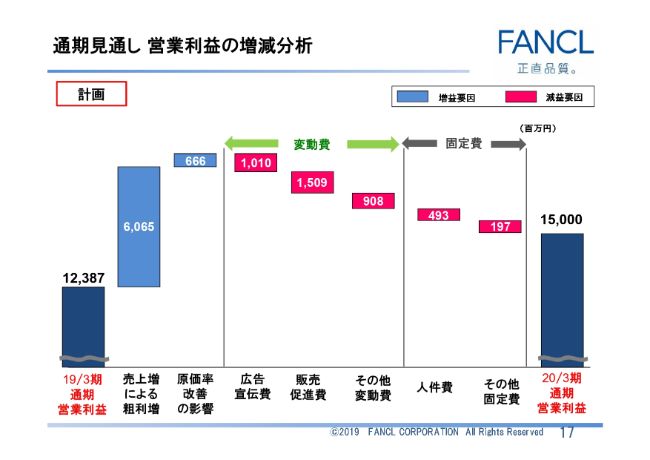

通期見通し 営業利益の増減分析

島田和幸氏:島田でございます。前期の第1四半期決算説明では、「営業利益が45億円となり、できすぎの結果」とご説明いたしました。インバウンド需要が大幅に伸長した一方、広告費などの費用は少なく、利益が出やすい特殊な四半期となったためです。

今期はサプリメントを中心に広告費を増やしましたが、前期と同レベルの利益水準を稼ぎ出し、収益力が付いてきたと実感しています。

VISION2030 ー世界中を、もっと美しく、ずっと健やかにー

化粧品は新製品「ディープクリア 洗顔パウダー」が大ヒットし、サプリメントも、本格展開2年目の「内脂サポート」が前期比で1.8倍と好調に推移しています。自分たちが意志を持って、製品を育成できるようになりました。

インバウンドは、(2019年)4月中旬以降、元安になり、決して恵まれた環境ではなかったものの、前期第1四半期の40億円を上回り、四半期で過去最高を更新いたしました。

サプリメントは、コラーゲンとホワイトニングが風評被害などにより想定以上に落ち込みましたが、化粧品は、定番製品の好調に加え、日焼け止めの生産能力増強が寄与し、想定以上に伸長しました。

ファンケルの強みは、化粧品・サプリメントの両事業において、1つの製品に依存せず、さまざまな製品でお客さまからご支持いただけていることです。今後も、製品ごとの販売動向をいち早くキャッチし、「製販一貫体制」ならではの総合力を発揮してまいります。

新EC法の厳格運用について心配される方も多いと思いますが、私はまったく心配していません。7月の1週目は若干弱含んだものの、2周目以降は前年を上回って推移しており、大きな影響は見られません。

中国の最終消費者の方々が、「ファンケル製品を買いたい」と思ってくださっている限り、必ず買っていただけます。また、日本への渡航者もまだ800万人強に過ぎず、これからも増えます。

短期的な動きに一喜一憂せず、今後も中長期での成長に期待していただきたいと思います。引き続きご支援のほど、お願いいたします。

以上で説明を終わります。ありがとうございます。