2019年8月8日に行われた、株式会社資生堂2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社資生堂 執行役員 最高財務責任者 マイケル・クームス 氏

株式会社資生堂 代表取締役社長 兼 CEO 魚谷雅彦 氏

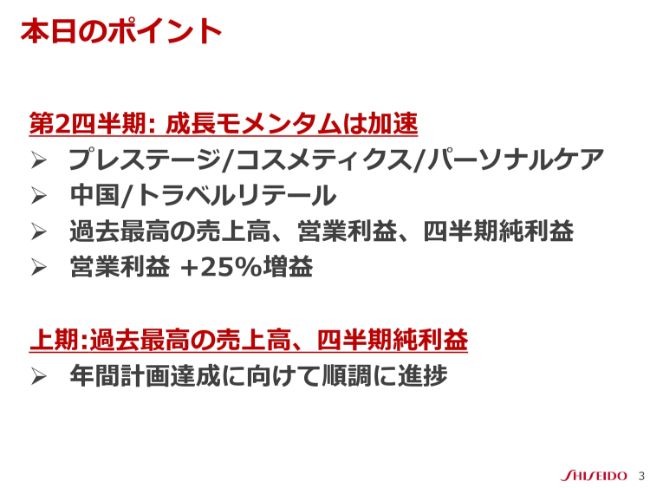

本日のポイント

マイケル・クームス氏:これより2019年度第2四半期および上期実績についてご説明します。各項目についてはこれから詳しくご説明しますが、はじめに、本日のポイントについてご説明します。

当第2四半期に売上成長モメンタムが加速したことで、上期は好調な実績となり、売上高・営業利益ともに年間計画達成に向けて順調に進捗しました。まずは、過去最高の売上高、営業利益、四半期純利益を更新した第2四半期についてご説明し、続いて上期実績に移りたいと思います。

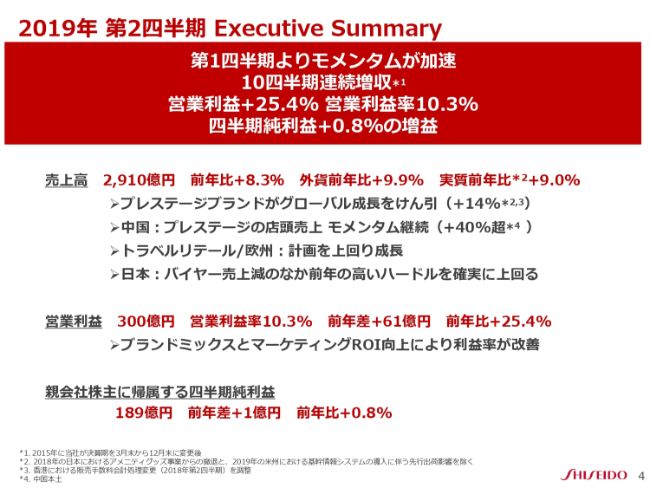

2019年第2四半期 Executive Summary

それでは、第2四半期の実績についてご説明します。

第2四半期は、6パーセント成長した第1四半期よりもモメンタムが加速し、売上高は実質ベースで9.0パーセントの成長、10四半期連続の増収となる2,910億円となりました。営業利益は25.4パーセント増、営業利益率は10.3パーセントとなりました。

第2四半期は、ブランド別にも、地域別にも、売上モメンタムが加速しました。とくにプレステージはグローバルで14パーセント増となりました。リージョン別には中国、トラベルリテール、欧州がそれぞれ計画を上回り2桁成長しました。

日本もバイヤー売上が減少したにもかかわらず、15パーセント成長した前年第2四半期の高いハードルを確実に上回りました。

営業利益は前年から61億円、25.4パーセント増加し、300億円。営業利益率は10.3パーセントとなりました。プレステージ中心のブランドミックスの改善とともに、マーケティングROIの向上などが貢献しました。

四半期純利益は、営業外損益や特別損益の影響により、前年同水準の189億円でした。

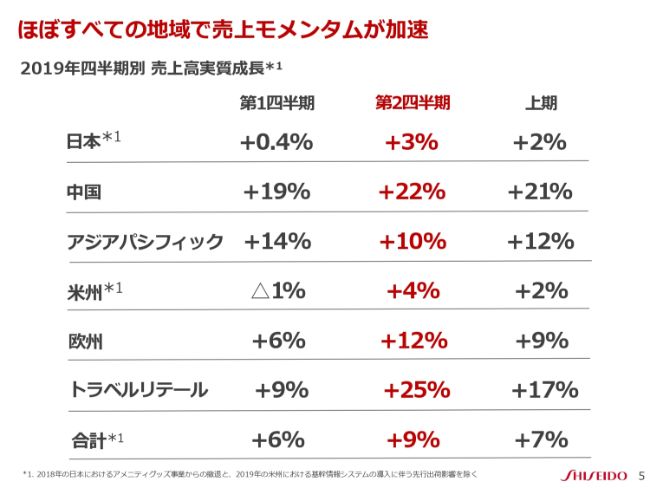

ほぼすべての地域で売上モメンタムが加速

再度になりますが、ほとんどの地域で売上モメンタムが加速しています。アジアパシフィックを除く地域では売上が拡大し、アジアでも2桁成長を継続しています。とくに、中国、トラベルリテール、欧州については、第2四半期に強いモメンタムを実現しました。後ほど、地域ごとの詳しい説明を行います。

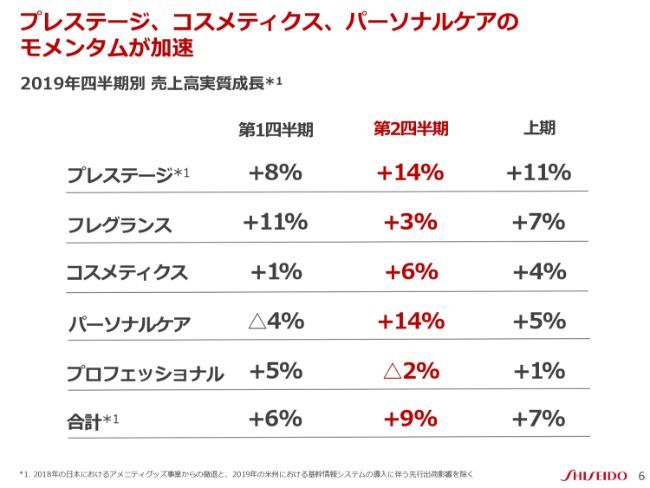

プレステージ、コスメティクス、パーソナルケアのモメンタムが加速

事業別に見ると、第2四半期はプレステージ、コスメティクス、パーソナルケアで、第1四半期よりも売上の成長が拡大しました。

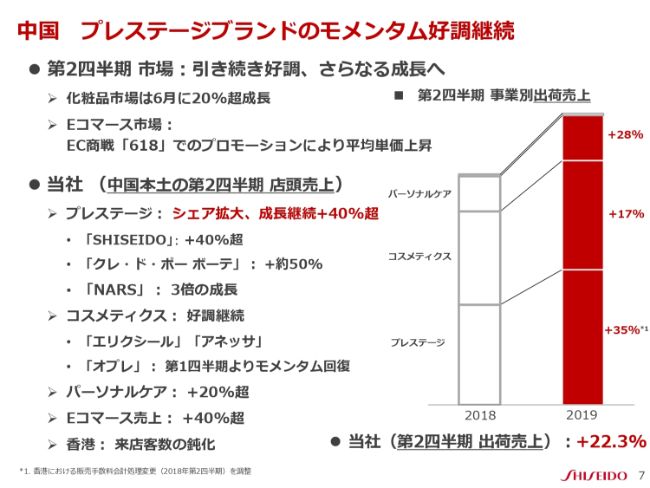

中国 プレステージブランドのモメンタム好調継続

事業セグメントごとに説明いたします。

はじめに中国事業です。プレステージブランドは、店頭売上の強いモメンタムが継続しました。まず、市場については引き続き好調に推移しており、6月には過去36ヶ月で二番目に高い20パーセントを超える成長となりました。Eコマース市場では、毎年恒例のEC商戦「618」でのプロモーションの影響で平均単価が上昇しました。

続いて、当社の店頭売上です。プレステージは、引き続き強いモメンタムが継続し、中国本土で40パーセントを超える成長となり、市場シェアを拡大しました。ブランド別では、「SHISEIDO」と「クレ・ド・ポー ボーテ」の売上が大幅に拡大し、大きな成長ドライバーとなっています。「SHISEIDO」の成長率は40パーセント超、「クレ・ド・ポー ボーテ」についても約50パーセントの成長を実現しました。

これらの⾶躍的な成⻑は、店舗数の拡⼤ではなく、1店舗当たりの売上が増加したことが⼤きく貢献しています。

また、メイクアップブランドの「NARS」は売上が3倍に拡大しました。

コスメティクス事業では、日本およびトラベルリテールでのクロスボーダーマーケティングの強化により、⽇本発ブランドの「エリクシール」と「アネッサ」が力強い成長を遂げました。中国専⽤ブランドに関しては、「オプレ」が前年よりはマイナスとなったものの、モメンタムが第1四半期から改善しました。「ジーエー」はドラッグストアを通じて実店舗売上を伸ばすとともに、「618」でのキャンペーンで来店客数が増加したことにより予想以上に販売が拡大し、成長に大きく貢献しました。

Eコマースは40パーセントを超える成⻑と引き続き好調で、すべての事業で売上が成⻑しています。

中国本土が好調な販売状況でしたが、香港は来店客数減少による若干の影響を受けました。

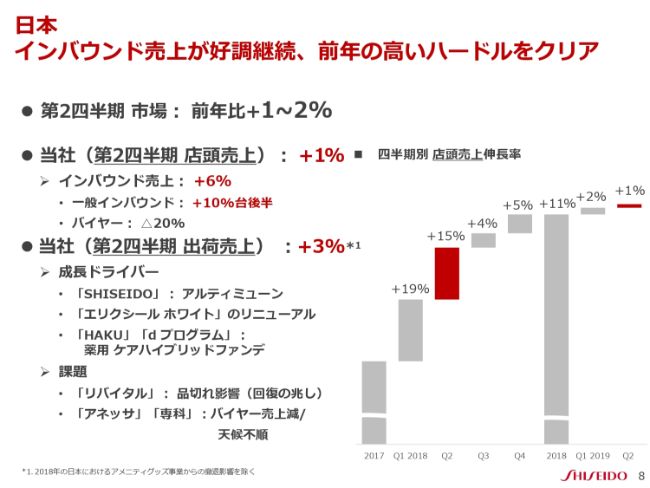

日本 インバウンド売上が好調継続、前年の高いハードルをクリア

日本事業では、新EC法施行の影響により、バイヤー売上が減少するなか、15パーセント成長した前年第2四半期の高いハードルを超える売上を達成しました。

化粧品市場全体の成長率がプラス1~2パーセントとなるなか、当社は店頭売上で1パーセント成長を記録し、確実に成長を積み上げました。スライド右のグラフでは、2018年第1四半期および第2四半期はハードルが非常に高かったことがおわかりいただけるかと思いますが、その前年同期のハードルを越えることができました。

インバウンド売上は6パーセント成⻑しました。一般のインバウンド客とバイヤー別で見ると、一般のインバウンド客は10パーセント台後半の成長を維持した一方、バイヤー売上は20パーセントの減少となりました。とくに「アネッサ」と「専科」が影響を受けました。

出荷売上は、前年比プラス3パーセントでした。これは「SHISEIDO アルティミューン」「エリクシールホワイト」「HAKU」「dプログラム」の新製品が後押しとなり、結果として対2017年比で15パーセントの成長を実現しました。なかでも「SHISEIDO」は、「DEFEND & REGENERATE」キャンペーンによって大きく売上を伸ばしました。また、第2四半期に品切れが回復し、キャンペーンと相乗効果を発揮しました。

一方、第2四半期も引き続きリンクルリフトクリームを中心とした「リバイタル」の品切れがありました。ただし、現在は在庫水準が回復しつつある状況です。また、天候不順により、サンケアやデオドラントなどの夏用製品が影響を受けました。

トラベルリテール 強い売上モメンタムが継続、店頭売上+20%超の成長を達成

トラベルリテール事業は、市場環境が変化するなか、店頭売上が20パーセントを超える成長となりました。アジアでは、プレステージおよびコスメティクスブランドが約30パーセントの増収となり、好調が継続しました。

とくに、「SHISEIDO」「NARS」「イプサ」が、前年を⼤きく上回る高成⻑を維持しました。また、「アネッサ」は約30パーセントの成長となりました。「クレ・ド・ポー ボーテ」は、供給がある程度回復したことにより売上が10パーセント増となりましたが、洗顔などの主要製品が引き続き品切れとなりました。

国別で見ると、店頭売上では中国が45パーセント超と最も高い成長率を達成しました。韓国では、「NARS」と「エリクシール」でそれぞれ2店舗ずつ、「クレ・ド・ポー ボーテ」「LAURA MERCIER」「イプサ」がそれぞれ1店舗ずつ、合計7店舗で新たに取り扱いがスタートしました。シンガポールでは、「SHISEIDO FOREST VALLEY」により、チャンギ空港での店頭売上が25パーセントを超える成長となりました。

一方で、フレグランス市場とバイヤー売上の鈍化も見られました。これらの市場環境については、引き続き注視してまいります。

アジアパシフィック すべての国、地域、事業で成長

アジアパシフィック事業は、すべての国と地域、事業で成長を実現しました。

店頭売上では、「クレ・ド・ポー ボーテ」がすべての主要市場でシェアを拡大しました。さらに、当社の出荷売上もASEAN諸国を中心にすべての地域で拡大しました。

欧州 フレグランスとメイクアップを中心に2桁成長

続いては欧州ですが、国ごとに市場のトレンドが異なっています。イタリアとスペインはプラス、イギリスとフランスはマイナス成長でした。

店頭売上は、「Dolce&Gabbana」「narciso rodriguez」「NARS」、そして「SHISEIDO」のメイクアップが好調でした。とくに、新製品「Dolce&Gabbana」の「The Only One 2」と、「narciso rodriguez」の「PURE MUSC」が好調に推移しました。これらの好調により、出荷売上が前年比プラス12パーセントと大きく成長しました。

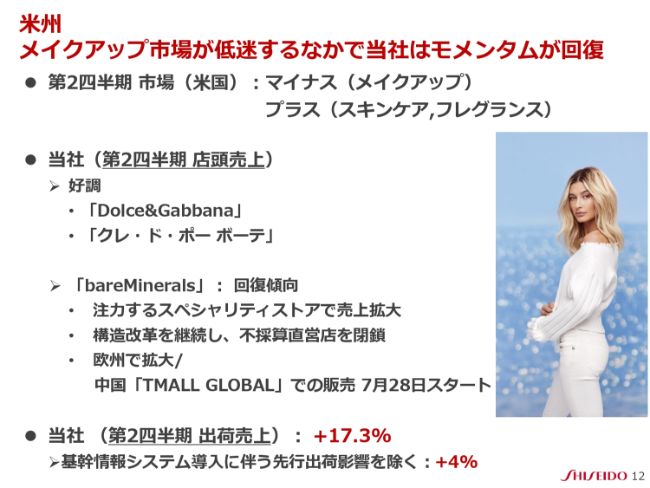

米州 メイクアップ市場が低迷するなかで当社はモメンタムが回復

次は米州事業です。引き続き厳しい市場環境のなかでも、第2四半期はモメンタムが回復しました。

⽶国市場は、スキンケアやフレグランス市場がプラスに推移する⼀⽅、メイクアップがマイナスであったことから、全体でもマイナス成長でした。一方、当社の店頭売上では「Dolce&Gabbana」と「クレ・ド・ポー ボーテ」が好調でした。

「bareMinerals」は、重点エリアで回復傾向が見られ、当社が注力している主要スペシャリティストアでの売上が伸長しました。構造改革も順調に進捗し、さらに不採算店舗の閉鎖を検討しています。また、グローバルビジネスも拡大し、ドイツ、イギリスを中心にEMEAで売上を伸ばしました。なお、2019年7月28日よりアジアで「TMALL GLOBAL」で「bareMinerals」の販売をスタートしました。

次に、出荷売上についてです。基幹情報システムの導入に伴い2019年7月に予定していた出荷が、6月に先行して出荷された影響で出荷売上が拡大しました。これを除いた成長率は、プラス4パーセントでした。

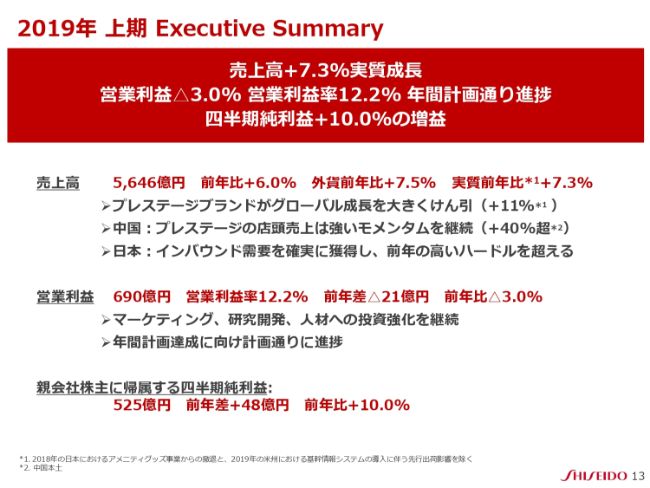

2019年 上期 Executive Summary

続いて、上期実績のポイントです。

上期は、年間⽬標達成に向け、計画どおりの進捗となりました。売上高は、アメニティグッズ事業からの撤退と、米国における基幹情報システムの導入に伴う先行出荷の影響を除く実質ベースで、7.3パーセントの成長の5,646億円となりました。

営業利益は前年を3.0パーセント下回りましたが、営業利益率は12.2パーセントで、10.2パーセントという年間計画どおりの進捗となっています。四半期純利益は10.0パーセント増加しました。

プレステージの強いモメンタムが継続したことから、全体の売上が5,646億円に拡大しました。プレステージブランド全体の実質成長率は11パーセントでした。中国本⼟のプレステージの店頭売上は、40パーセントを超える伸⻑となりました。

営業利益は690億円、営業利益率は12.2パーセントとなりました。マーケティング、研究開発、人材への投資を積極的に強化し、年間計画どおりに確実に進捗しています。後ほど、2018年との差をご説明します。

四半期純利益は前年から48億円増加し、525億円となりました。これは税金費用の減少によるものです。当社⽶国⼦会社株式で過年度の減損損失など税務上の含み損を抱えており、これが第1四半期に税務上損⾦として認容されたことが主な要因です。

2019年 上期 実績要約

こちらは上期実績の要約です。先ほどご説明した内容を表しています。

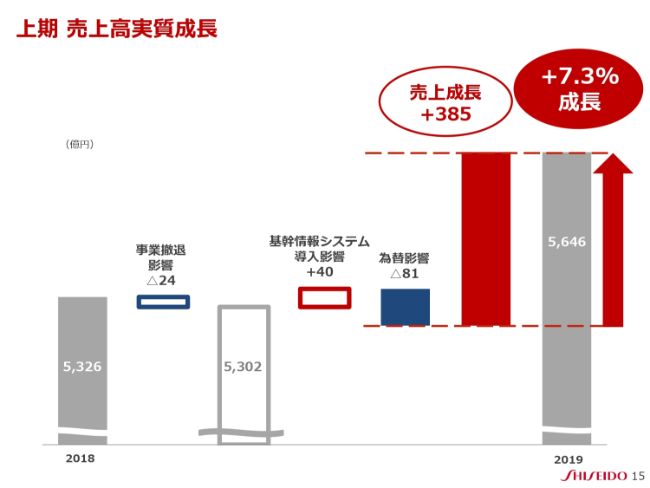

上期 売上高実質成長

こちらのグラフは、上期の実質ベースの売上成長です。

前期のアメニティグッズ事業からの撤退によって24億円の減収となりましたが、当期は米国における基幹情報システムの導入に伴う先行出荷により40億円の増収となりました。また、円に対してユーロおよび中国元安が進んだため、為替の影響が全体として売上高を81億円押し下げました。

これらの影響を除く実質ベースでは385億円の増収、7.3パーセントの成長となりました。

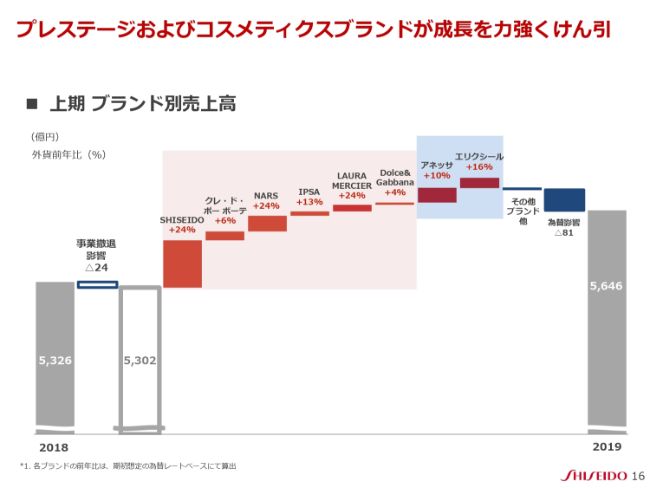

プレステージおよびコスメティクスブランドが成長を力強くけん引

マーケティングへの継続的な投資強化によって、8つのコアブランドはすべて増収となりました。

上期は、プレステージブランドの「SHISEIDO」「NARS」「LAURA MERCIER」、コスメティクスブランドの「エリクシール」が特に好調でした。ブランドの選択と集中が長期的な利益率の向上につながっています。

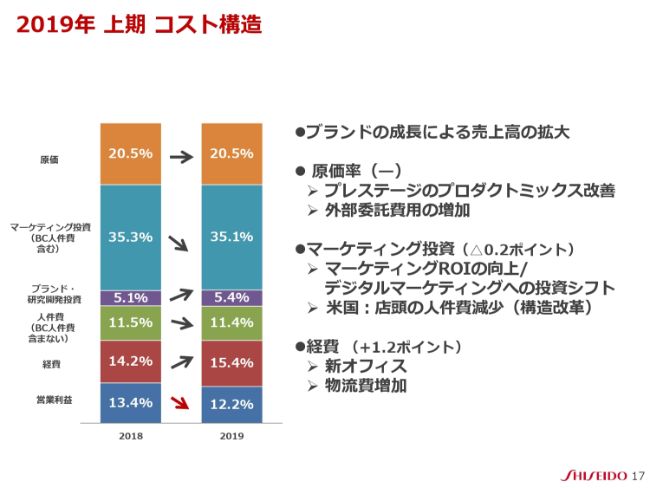

2019年 上期 コスト構造

上期のコスト構造です。

売上高は7パーセントの堅調な伸びとなった一方、原価率は前年同水準となりました。プレステージのプロダクトミックス改善が貢献する一方、生産の外部委託費用増による原価アップが影響しました。

マーケティング投資比率は、前年に対してほぼ同水準です。戦略的にデジタルマーケティングへのシフトを進めているため、媒体費全体に占めるデジタルマーケティングの割合は前年比10ポイント増の約50パーセントとなっており、マーケティングROI向上につながっています。また、米国の構造改革の推進に伴い、店頭人件費が減少しました。

人件費は、生産性の向上により、比率がやや低下しました。経費は、労働環境の改善や生産性向上を目的とした新オフィスへの移転に加え、品切れを最小化するための物流費の増加を受け、1.2ポイント増となりました。

供給問題への取り組み

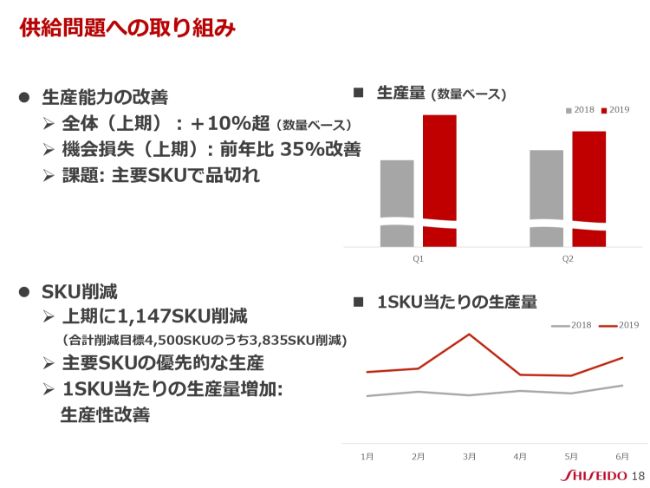

次に、品切れの改善の取り組みについてです。

供給問題は当社の最重要課題であり、さまざまな取り組みを行ってまいりました。まだすべての製品を供給し切れていませんが、状況は改善されてきています。スライドの右のグラフは、改善状況を示したものです。

まず、生産能力の拡大です。生産能力は確実に改善されてきました。上期に数量ベースで昨年よりも10パーセント、生産量が増加しました。また、機会損失も前年より35パーセント改善しました。

一方で、主要SKUでは依然として一部品切れが発生している状況です。また、昨年に引き続き今年もSKUの削減を積極的に進め、上期はさらに1,147 SKUの削減を行いました。昨年から計画していた合計4,500 SKUのうち、累計で3,835 SKUを削減できたことになります。

今後も引き続き削減を進めてまいります。また、品切れを最小限に抑えるために主要SKUを優先的に生産しています。こうした取り組みが生産性改善につながっています。

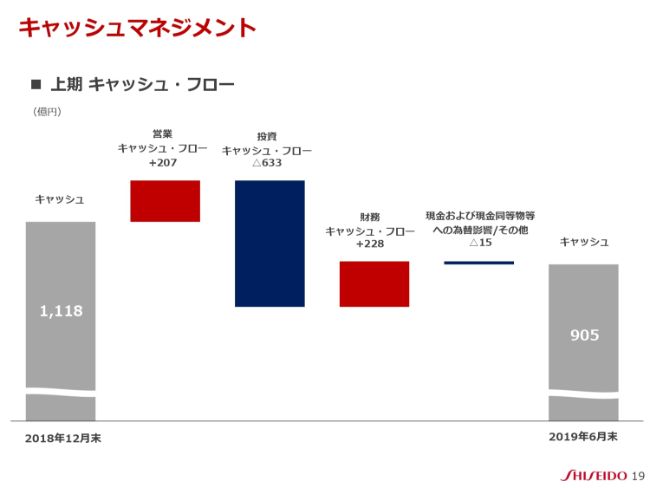

キャッシュマネジメント

続いて、上期のキャッシュマネジメントについてご説明します。

営業キャッシュ・フローはプラス207億円。投資キャッシュ・フローは国内生産工場やグローバルイノベーションセンターの立ち上げ、また、グローバルでプレステージブランドのカウンターを拡大したためにマイナス633億円となりました。

財務キャッシュ・フローは、先ほどの投資に伴い長期借入金が増加したことから、プラス228億円となりました。

結果として、現金および現金同等物等は213億円減少し、905億円となりました。フリーキャッシュフローはマイナスとなりましたが、中長期かつ持続可能な成長を確実なものにしていくために、今後も必要な投資は引き続き強化していきます。

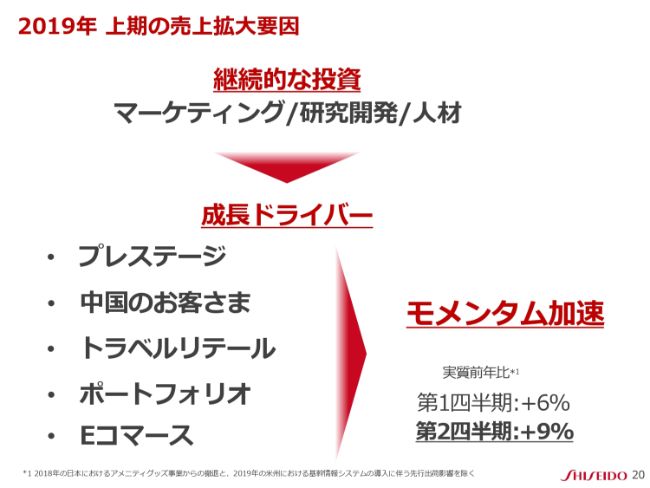

2019年 上期の売上拡大要因

上期にモメンタムをけん引した成長ドライバーについて再度ご説明します。

当社はこれまで、持続的な成長のために、成長ドライバー育成に注力し、継続的にマーケティング、研究開発、人材に投資してきました。特にプレステージは大きく成長しており、当社のクロスボーダーマーケティングにより、中国のお客さまやトラベルリテールの需要を確実に獲得することができています。

また、バランスのとれた地域ポートフォリオによって、会社全体で成長を持続しています。加えて、グループ売上高の12パーセントを占めるEコマースの売上は中国を中心として30パーセント超成長しました。

以上のように、これまで取り組んできたことが強い売上モメンタムに貢献しました。

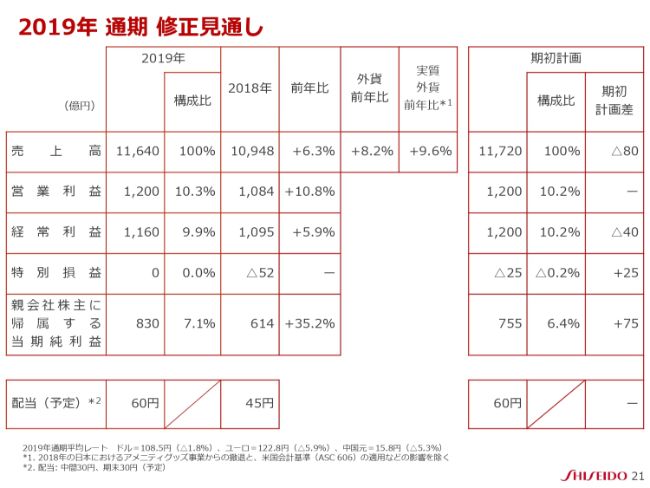

2019年 通期 修正見通し

最後に、通期見通しについてご説明いたします。当社は、通期の売上高を80億円下方修正しました。こちらは3つの要因が影響しております。

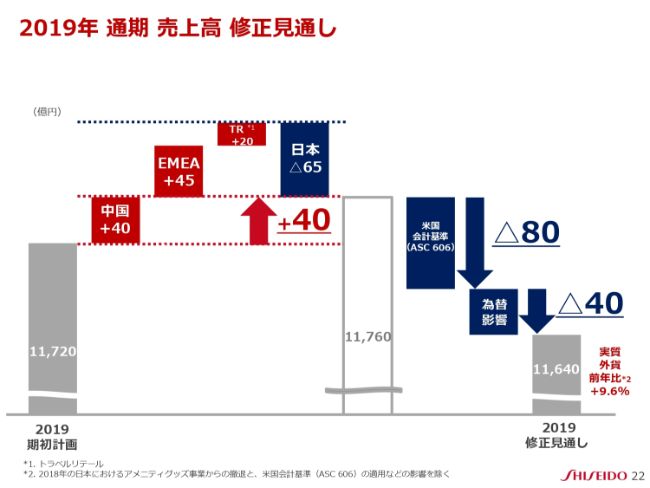

2019年 通期 売上高 修正見通し

はじめに、上期の好調な業績を反映し、合計で40億円の上方修正しました。モメンタムの強い中国で40億円、EMEAで45億円、トラベルリテールで20億円、期初計画から上方修正して、日本では品切れやバイヤー売上減、天候不順の影響を反映して65億円下方修正しました。

次に、当社は第4四半期に米国会計基準ASC第606号に関する基準を強制適用し、年間の売上高を80億円下方修正しました。最後に、足元の為替の状況を考慮し、40億円の下方修正をしました。

以上の3つの要因により、通期の売上高を合計で80億円下方修正しています。

通期の営業利益は変更していませんが、今後の為替変動によっては現在の見通しから約20億円減益となる可能性があります。これらについては今後も十分注意を払い、必要があれば第3四半期決算のタイミングで修正を検討いたします。

当期純利益は、当社米国子会社の資本払い戻しにより税金費用が減少したことにより、75億円上方修正しました。

私からは以上です。ありがとうございました。

不透明な経済環境の中 成長モメンタムを継続

魚谷雅彦氏:みなさま、こんにちは。

世界で一番になるには、笑顔であることが一番大事だと、20歳の女子プロゴルファーに教えられましたので、今日、私はシンデレラではありませんが、なるべく笑顔で説明させていただきたいと思います。

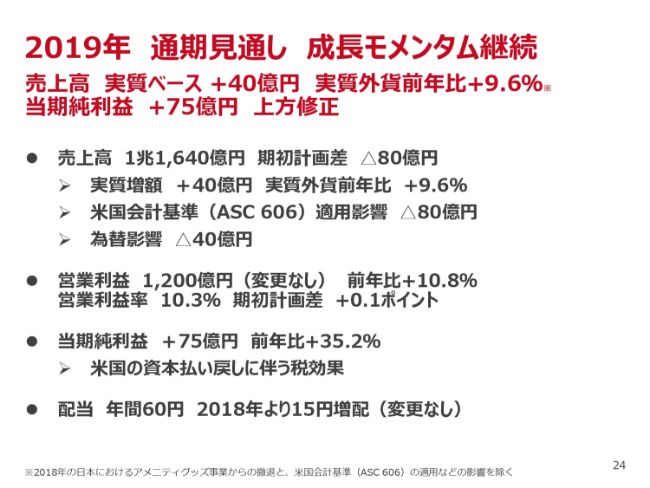

2019年 通期見通し 成長モメンタム継続

この第2四半期と上半期については、マイケルから説明させていただきましたが、一言で言いますと、ブランドのポートフォリオと地域のポートフォリオを持っている資生堂は、非常に強く好調な成果を上げることができたということかと思います。

年間の見通しについては、今も(マイケルから)説明がありましたが、基本的には大きく変えていません。売上高は、マイナス80億円(の修正)です。米国会計基準で変わることはどうしようもないことですが、事業そのものでいうと、実質はプラス40億円ということで、見通しを上に変えていると考えていただきたいと思います。

また、営業利益は1,200億円で変えておらず、前年比でプラス10.8パーセントです。営業利益率は10.3パーセントですが、私たちが2020年までに収益性を高めていくために「VISION2020」に取り組んでいる流れのなかで、ようやく10パーセントまできたという意味で、その方向に順調に向かっていると考えています。

純利益については、当初の755億円に税効果が加わりましたので、結果的には上振れてプラス75億円ということで、前年比で35パーセント増となっています。

配当は年間60円となり、年初予定どおりで、2018年の45円から増えています。上期が30円のため、今のところ下期は30円を予定していますが、今後の事業動向によって再度検討したいと思っています。

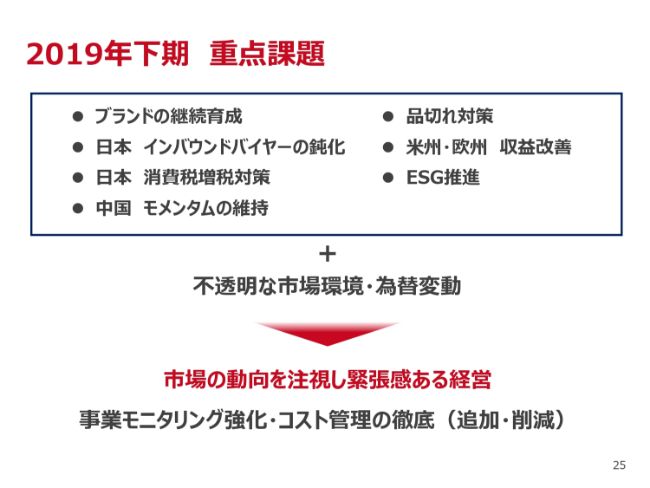

2019年下期 重点課題

重点的に考えなければならない課題についてですが、今の私たちのこれまでの大きな成長の要素となっているのは、ブランドです。

たくさんあるブランドのなかから、8つのグローバルブランドを重点的に、またコスメあるいはパーソナルケアのところでは、アジアも含めて3つと決めて取り組んできました。

同時に、日本国内のさまざまな重点取り組みも実施しています。これを継続して、強いブランドをさらに強くするいいチャンスだと思っていますので、推進していきたいと思います。

ご存知のとおり、日本のインバウンドのなかでも一般のお客さま(による売上)が(第2四半期に)6パーセントも成長したと、先ほど(マイケルから)お話がありました。いわゆるバイヤー代行の部分は20パーセント減少していますので、ここは下期も落ちると見たほうがいいのではないかと思います。

消費税増税対策については後ほど申し上げます。

中国については、大変順調に推移しています。経済減速についていろいろと言われており、米中貿易摩擦も気になるところではありますが、ありがたいことに、中国(本土)では(店頭売上で)プレステージが40パーセント増となり、コスメティクスもそれに近いかたちでの推移を継続しています。

なお、品切れも非常に重要な課題です。今年は、2018年に比べて35パーセントほど改善しています。ということは、現実にはまだ(年間で)300億円強の品切れが生じているということです。

アメリカとヨーロッパの収益改善は、当初から重要な課題として中長期の視点で取り組んできました。目標とした2020年に向かって一歩一歩進めていますが、それは2019年でも重要な課題です。

ESGについても、後ほど少し触れさせていただきたいと思います。

どこの経営者の方と話をしても「不透明」という言葉が一番よく出てくる状況です。為替も大きく動くようになってきたということで、市場の動向を緊張感を持って緊密にモニタリングしながら進めていきたいと思います。

とくに、このようなときに企業のアジリティーと言いますか、状況に応じて、場合によってはマーケティング評価を追加してでも成長を目指さなければならないときもありますし、場合によってはコスト削減をしっかり行い、経費を落として2020年に向かうことをしなくてはなりません。

最近は、このようなことについて短期的に動けるようになってきていますので、しっかり取り組みたいと思います。

プレステージブランド 継続強化

プレステージのブランドを強化するのは当然のことで、一番重要な取り組みですが、とくにスキンケアの「クレ・ド・ポー ボーテ」についてです。

みなさまが(本日の会場に)入ってこられるときに展示をしていましたので、見ていただいたかと思いますが、一番のメインである化粧水・乳液のラインを全面リニューアルします。

今回はブランドチームが、もっともっとラグジュアリー感がわかる商品とパッケージデザインにチャレンジしてくれまして、非常に高い事前評価を得ています。こちらが2019年8月21日以降に発売になります。

また、ヨーロッパに進出することを長年議論してきましたが、若干予定より遅れているものの、ようやく9月に、「クレ・ド・ポー ボーテ」がハロッズ(ロンドン)にて大きなスペースで出店します。

「SHISEIDO」は、強い「アルティミューン」をもっと継続していくことと、2018年に「Makeup Big Bang」を展開して口紅等を出しましたが、2019年9月にその第2弾としてファンデーションを出します。ファンデーションのほうが収益性が高いため、しっかり販売していきたいと思っています。

「Dolce&Gabbana」は3年目に入っています。私たちがライセンス契約をして取り組み始めたとき以来、一緒にゼロから開発したメンズの大型商品「K by Dolce&Gabbana」を、2019年9月に全世界で発売します。また、「Dolce&Gabbana」のメイクアップも、資生堂が関わってからは一緒に商品開発やパッケージ開発を全部行ってきましたが、その大型のリニューアルを秋に予定しています。

プレステージブランド アジアエリアの強化

この(スライドにある)ようなブランドのマーケットが今、アジアで同時に伸びていますので、そのようなところで出店しています。

「IPSA」をタイに出店して非常にうまく進んでいるなど、さまざまなことがあるのですが、ブティックの展開など、ブランド体験をしてもらう場所を中心に展開していくことに加え、「LAZADA」等へのEコマースの展開も積極化しています。

「NARS」については、さきほど中国で「売上が3倍」というお話がありましたが大変好調で、年末までにもう少し店の規模を大きくし、カウンター数を増やして20店まで拡大していきます。

新ブランド ライセンス契約 TORY BURCH

そして、今朝(2019年8月8日)発表させていただきましたのが、アメリカ・ニューヨーク発のブランド「TORY BURCH」の、ビューティー・カテゴリーにおけるブランドライセンスについてで、エクスクルーシブなライセンス契約を行いました。

ご存知の方も多いと思いますが、このブランドはトリー・バーチ氏がニューヨークで作ったものです。アメリカのラグジュアリーと言いますか、ヨーロッパ的なものとはまた違ったカジュアルな雰囲気もありますが、ライフスタイルブランドとして価値が高いものです。

現在、アメリカはもちろん、アジアや中東でもファッション、バッグ、シューズと大変よく売れています。また、直営店が全世界で250店あり、デパート展開が3,000店、そしてオンラインショップもありまして、ブランドの認知度と好意度が非常に高いです。

フレグランスやビューティーはまだ新しい分野で、私たちが2020年1月から引き継いで、本格的に取り組んでいくことに、大変期待しています。

また、私自身もトリー・バーチ氏にお会いしてきたのですが、スライドにも記載のとおり、女性のエンパワーメントや女性による起業、ベンチャー、スタートアップの支援をするなど、社会的な取り組みも盛んに行っており、資生堂と価値観が大変合う方だと痛感しました。そこで一緒に取り組みましょうということで、このたび(のライセンスが)始まることになりました。

重要なポイントとしては、今までのフレグランスブランドはヨーロッパ発のものでしたが、そこにアメリカ・ニューヨークのものが加わるというところです。アメリカで非常に強く、アメリカを中心として全世界のフレグランス事業の規模が拡大できるという期待が持て、さらに長年取り組んでいるアメリカの収益性改善に結びつくということで、今回の契約には大きく期待しています。

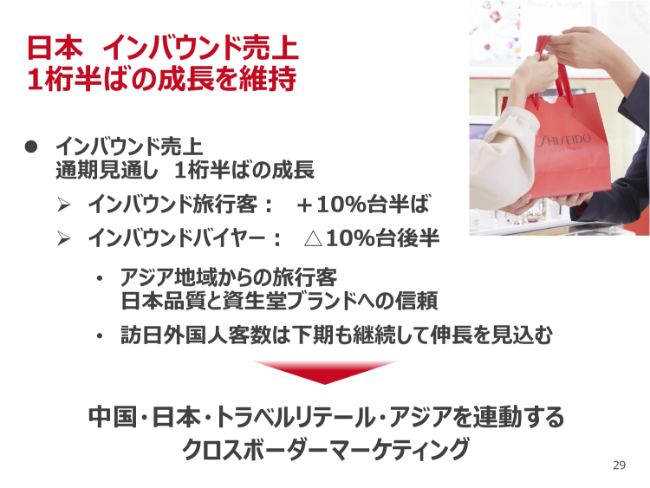

日本 インバウンド売上 1桁半ばの成長を維持

今後、日本では、スライドにありますように、インバウンド売上は旅行客のところが伸びると見ています。またバイヤーはマイナス10パーセント台後半ですから、今後も上期と同じように落ちると見ておいたほうがいいと思います。

おかげさまで、一般の方々の売上が伸びている理由についてです。長年にわたって中国などで事業を展開しており、資生堂のブランドは大変評価いただいています。このようなことや品質への信頼などから、競争優位を持っているのではないかと考えています。

日本に来られる方が増えることは、イコール、(資生堂にとって)非常に追い風になると考えています。

ここ数年、力を入れている中国と、TR(トラベルリテール)のところでDuty Freeの拠点……空港などになりますが、それに加えて日本の市場という3つを連動させるクロスボーダーマーケティングに取り組んでいます。

例えば、中心商品について、どの場所でもお客さまにきちんと説明できるようにしておく、プロモーションを連携して打つ、広告宣伝を連携して行うといったことができるのも、資生堂の1つの強みだと思っていますが、これをさらに強化するために、上海にクロスボーダーマーケティングをリードする特別専任チームを置きました。そこからいろいろと発信して、日本に来たときにも商品を買っていただける環境を作っていくことに注力していきます。

日本 消費税増税タイミング マーケティング強化

消費税についてです。前回の消費増税をいろいろ分析してみますと、さまざまなことがわかってきました。

前回、増税前にかなり大きく伸びたわけですが、通常使っているスキンケアを中心とした商品で、家庭内在庫が増えるということです。つまり、まだ減っていないものの、今のうちに買っておこうというところが圧倒的に多かったわけです。

したがって、今回は先ほど申し上げたリニューアルする「クレ・ド・ポー ボーテ」、「SHISEIDO」の新商品、「Makeup Big Bang」の第2弾となるファンデーション、さらに「エリクシール」の新製品といったように、スキンケア商品を事前に買っていただくことを促進できる新製品をしっかりと揃えています。トレードアップができる、あるいはプラスワンで買っていただくという考え方で、このために供給体制も強化して取り組んでいます。

消費増税後については、そのような商品は逆に家庭にはたくさんあるわけですから、メーキャップ等、あるいは若年層の方で新規ユーザーを獲得できる新商品(を積極的に展開し)、また10月以降の秋に大型プロモーションを展開するような組み合わせを考えています。

消費増税前の駆け込み需要にもしっかり対応しながら、その後の落ち込みを少しでも減らす施策を組んでいるということです。

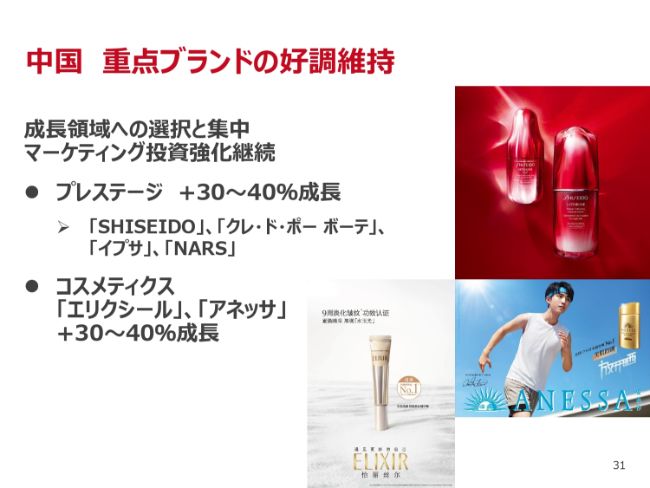

中国 重点ブランドの好調維持

中国は、この後もマーケットを注視しますが、プレステージはプラス30パーセントから40パーセントの店頭販売、出荷を継続できるのではないかと考えています。スライドに記載のメインのブランドを中心として、より強化します。

コスメティクスも同じように、「エリクシール」「アネッサ」(が成長しています)。「アネッサ」は、この上期を見てみると、国内では2つ要因で厳しい状況となっています。1つは天候で、間違いなくアウトドアが減ります。もう1つは、(日本で)バイヤーが減りました。その分、中国がすごく伸びています。

したがって、最終的な消費者の需要がある限り、またそれを開拓している限り、日本であろうが中国であろうがTRであろうが、「アネッサ」は非常に強いブランド力、可能性を持っていると言えるかと思います。

またスライドには書いていないのですが、中国(専用ブランド)の「オプレ」について、長年いろいろな議論がありますが、主要な商品をリニューアルします。またEC等での展開を強化し始め、アリババとさまざまな取り組みを行っています。

今回、本格的に第1号商品の取り組みを行ったのに続いて、来年の春に全面リニューアルを行うなど、再度取り組みを強化していきます。より中国の方々の購買行動に合うようECへのシフトを促進していくということで、「オプレ」の再生を図っていきたいと考えています。

中国 アライアンス強化

そのためにも、中国の2大流通グループであるアリババグループ、ワトソンズグループと、戦略提携、パートナーシップ提携をしています。

アリババについては、約20名の専任チームを作り、アリババの会社のすぐそば、杭州にオフィスを開きました。スライドの上の写真がそれですが、そこに常駐して、アリババの方たちと日々データ分析を一緒に行い、マーケティングから商品開発、さらに研究開発の人間も一緒に取り組んでいます。

その第1号が、ヘアケア系の「アクエア」というブランドです。中国だけの商品ですが、この共同開発品が2019年9月から販売になります。また、このような関係を通じて、今年のW11は今まで以上に準備をしっかりしています。

また、ワトソンズグループは、中国・アジアに1万5,000店を展開しているドラッグストアグループですが、そことも連携しました。調印もして共同で取り組みを行おうということで、第1弾が「dプログラム」というものです。

とくに中国では、非常に肌が敏感な方が増えていますので、「dプログラム」をはじめとして、ワトソンズの専用品をいろいろ開発します。全体の品揃えは共通品ですが、一般流通で言うと、ワトソンズの専用品として中国で発売を始めて、大変好調に推移しています。

普通の流通ではないという意味では、ECで「Tモール」にも展開を始めました。このような流通への深い取り組みが、これからは重要になってくるのではないかと考えています。

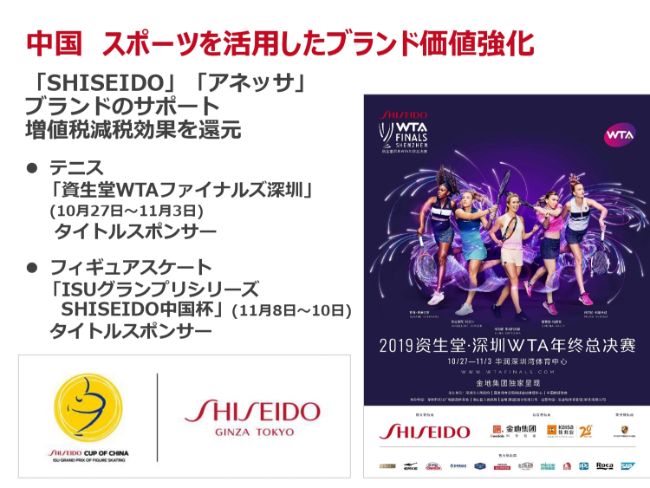

中国 スポーツを活用したブランド価値強化

中国でブランド価値をどう高めるかということで、スポーツを活用する戦略を採りたいと考えています。ご存知のように、中国は年齢構造が変わったり所得が向上していますが、政府からも「健康中国2030計画」という方針が2016年に発表され、推進されています。

医療産業やスポーツ産業をもっと大きくしていこうということで、政府の方針として打ち出されていますが、マラソン人口は非常に増えたと言われていますが、スポーツ人口全体で見ると、テニスなどはまだ低く、これから爆発的に増えるだろうと予測されています。そこで、「SHISEIDO」や「アネッサ」と連携したいということで、テニスでは極めて大型のイベントである「WTA(Women’s Tennis Association)」の冠スポンサーになりました。

2018年末にシンガポールで開催されて、大坂なおみさんが出場して報道されたため、ご記憶があるかと思いますが、その年のトップ選手8名が集まる大会です。この大会が、これから10年間、中国・深圳で開催されることが決まりました。したがって、「資生堂WTAファイナルズ深圳」ということですでに発表されており、中国国内では消費者の方からもすごく大きな反響のメッセージをいただいています。

もう1点、2022年に北京で冬期オリンピックがありますが、それに向けてウィンタースポーツも盛んになっていくという視点から、フィギュアスケートでも「ISUグランプリシリーズSHISEIDO中国杯」ということで、タイトルスポンサーとして展開することが決まりました。

これらには当然、投資費用がかかるわけですが、中国政府の経済政策として出されている増値税の減税も活用して、「中国社会に還元したい」という気持ちで、今回このようなスポーツイベントで冠協賛することにしました。

サプライチェーン増強 着実に進捗

次に、本当に笑顔になる話をさせていただきたいと思いますが、ようやく待ちに待った那須工場が完成します。ご承知のとおり、現在は3工場がフル回転しており、なかには24時間操業の工場もあるような状況で、昨年来、外部委託がものすごく増えています。

それで(年間で)300億円くらいの機会損失もあるわけですが、なんとか早く解消したいということです。

SKUについては、先ほどマイケルからもありましたが、もともと国内では1万1,000 SKUだったものが、今は4,500 SKUを削減するということで順調に進んでいるということで、これに加えてさらに1,300 SKUを削減します。

事業側、サプライ側で話し合い、「ロングテール商品は削減してもいいのではないか」「効率的に重点商品が作れる」ということで、合計で5,800 SKUまで削減していくことになります。

那須工場は、スライドの写真のとおり外観も完成して、準備をどんどん進めており、2019年11月末に竣工します。その次は、あと1年後になりますが、大阪の茨木工場も2020年末を目指して、順調に建設を進めているところです。

BEAUTY INNOVATIONS FOR A BETTER WORLD の実現

ESGは、プラスチックの問題など環境系の議論ですが、「S」の部分、社会への貢献としてはいろいろなものがあります。とくに今日はガバナンスの問題ということで、私たちももちろんすべてに取り組んでいますが、新しいコーポレートミッションを受けていろいろと取り組みを強化しているなかで、ジェンダー、ダイバーシティについて少し触れておきたいと思います。

日本でも海外でも盛んに言われていることが「女性の能力をもっと活用しよう」というものです。また、そのような会社のほうが業績がいいといったことまで証明されている状況です。

資生堂は現在、取締役・監査役など、取締役会のメンバーの女性比率は45パーセントまで達成しています。また女性の一般管理職ですが、日本事業を行う日本の本社、資生堂ジャパンは比率が32パーセントで、2020年末には40パーセントにすることを目標にして、社内の活性化を図っています。

私自身が主催をしている女性リーダー育成塾は3年目になりますが、1年間のプログラムで展開しています。だいたい15人くらいのクラスなのですが、各部署から今後リーダーになる女性の方々に集まってもらい、その方々に1年近く、いろいろなかたちで研修を実施して、お互いに刺激し合っています。

これは、すごい効果があります。いろいろなかたちで触発されて、女性の方々が仕事、あるいは人生に前向きになる様子を本当に実感していますので、ぜひ続けていきたいと思います。

また、世界で14番目の国になりますが、日本でも「30% Club Japan」が始動しました。当社では、社内だけでなく社外でもそうした活動を強化したいということで、「30% Club Japan」にも積極的に関わりたいと考え、私自身が日本の会長に就任させていただきました。現在、37社が参加しており、日本のTOPIX100のなかでは約11名の方が参加されています。

日本の有力な上場企業の方々に加わっていただき、一緒になって、日本の実情に応じた解決策をどんどん展開していきたいと思っており、私たちはこれを強化していきます。

さらに、MSCI「性別多様性スコア」では、2019年度もNo.1のスコアをいただくことができました。

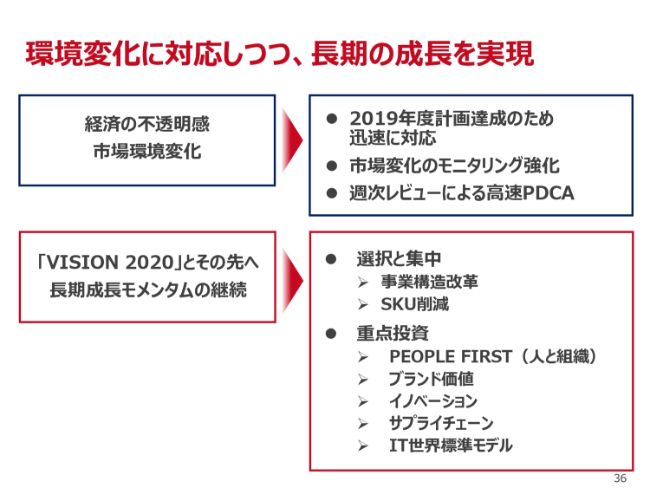

環境変化に対応しつつ、長期の成長を実現

締めくくりになります。足元では、経済は非常に不透明で、市場環境の変化も大きく、まだ見通せないことがたくさんあります。したがって、先ほど申し上げた2019年の計画を達成するためには、市場で何が起こっているのかをモニタリングをする(ことが重要です)。

中国では2週間に1回、消費者の(購買意欲)調査を行っており、車などの購買意欲が落ちているといったこともわかります。ありがたいことに、化粧品の購買意欲は落ちていません。

また、今は月次で世界中の売上をレビューしたりしているわけですが、マイケルに「週次で見られないか」と宿題を出しています。それくらい緊張感を持って情勢を見ており、数字に変化があったときには、さまざまなPDCAをまわして対応していきたいと思っています。

そうは言いながらも、短期的な視点でのみ事業を展開しているわけではありません。長期的な視点「VISION 2020」、そしてその先に向かって、ご存知のとおりいろいろな投資を行っていますが、それを緩めるつもりはありません。もちろん、私たちの責任として、事業やブランド等の選択と集中もさらに進めますし、SKU削減も推進しなければならないと考えています。

投資としては、「PEOPLE FIRST」ということで、人、組織(に重点を置いています)。さきほどオフィスについて触れましたが、ビューティーカンパニーにふさわしい社員が働きがいを持って、わくわくして働けるオフィスを(作っていくべく)、資生堂ジャパンも浜松町の新しいオフィスに移りました。また、ニューヨークも46丁目・マディソンというすばらしい場所に移りました。ほかにも、シンガポールも、上海も移りましたし、汐留の本社も、上から下までリニューアルしています。

人への投資と同じだと考えていますが、私たちの事業に合う、クリエイティブな環境を作る投資をしっかり進めたいと思っています。また、人の育成・採用もしっかりと取り組みます。

ブランド価値、イノベーション、サプライチェーン、ITの世界標準モデルということで、2018年から2020年までに、設備投資で4,000億円強を実行すると以前に申し上げましたが、こちらは順調に投資しています。

短期的にいろいろなことが起こっても、揺るがない気持ちで、5年後、10年後、20年後のために、それらをしっかりと進めて、強い決意を持って取り組んでいきたいと思っております。

今後もまた、みなさま方のご支援をよろしくお願いしたいと思います。ありがとうございました。