2. 年代別の平均貯蓄額と中央値から考える老後資金

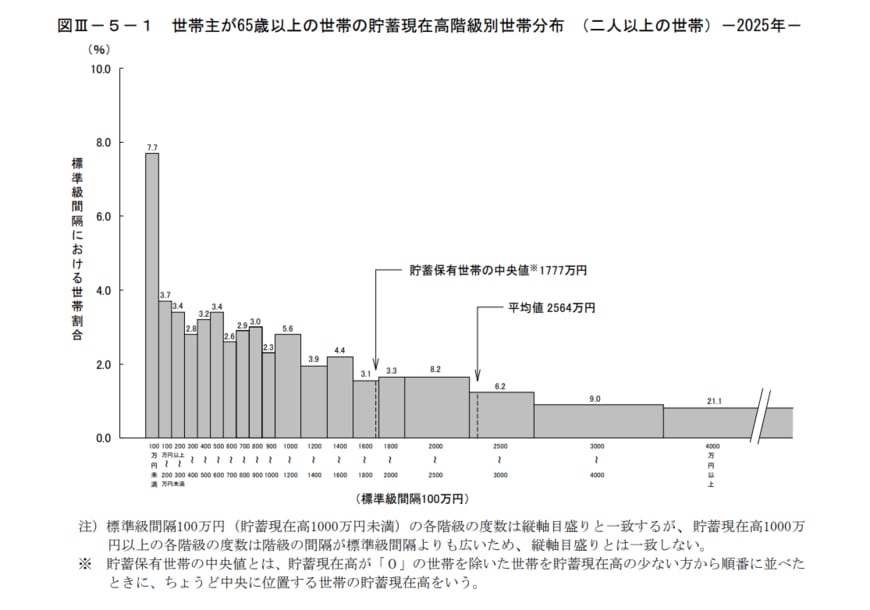

もう一つ老後資金の目安として、2026年5月19日に公表された総務省の「家計調査(貯蓄・負債編)2025年(令和7年)平均結果の概要(二人以上の世帯)」によると、世帯主が65歳以上の二人以上世帯の貯蓄現在高は平均2564万円、貯蓄を保有する世帯の中央値は1777万円でした。

現代においては自身で老後資金を用意したいものですが、二人以上世帯の貯蓄額について、先ほどの金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)〔二人以上世帯〕」を参考に、年代別の平均と中央値をみてみましょう。

2.1 年代別の平均貯蓄額と中央値

30代・二人以上世帯

- 平均:1096万円

- 中央値:311万円

40代・二人以上世帯

- 平均:1486万円

- 中央値:500万円

50代・二人以上世帯

- 平均:1908万円

- 中央値:700万円

60代・二人以上世帯

- 平均:2683万円

- 中央値:1400万円

平均は順調に上がっていく一方、中央値も緩やかに上がっており、40歳代で500万円、60歳代では1400万円と1000万円を超えました。

ただし、実際には世帯差がありますから、平均と中央値を目安に家庭にあった対策を考えましょう。

3. 貯蓄がある人も貯蓄がない人も老後に向けた対策を

物価高は収まるところをみせないため、貯蓄があってもなくても老後に向けた対策はしておきたいところです。

電気やガス代、通信費、サブスクなど固定費の削減や見直しにより支出を抑えるほか、ポイ活などでポイントをうまく生活に取り入れるのも一つでしょう。

また、貯蓄が貯まったら預貯金だけでなく、一部運用も検討し使う予定のないお金はリスクを抑えた長期・分散の運用を考えるのも一つです。損をするリスクもありますが、物価高の中で効率よく資産を増やせる可能性もあります。

大切なのは、他人と比べることよりも、自分たちの暮らしに必要な金額を把握しておくこと。そして、自分のリスク許容度に合った貯蓄計画をたてることです。そのためにもまずは情報収集からはじめてみてはいかがでしょうか。

参考資料

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)〔二人以上世帯〕」

- 総務省統計局「家計調査(貯蓄・負債編)」(2025年公表)

- 帝国データバンク「食品主要195社」価格改定動向調査 ― 2026年6月

宮野 茉莉子