5月も下旬に差しかかり、来月6月支給分より公的年金の改定額が反映される時期です。

2026年度は物価や賃金の動向を反映し、国民年金は前年度比で1.9%、厚生年金は2.0%の増額改定が決まりました。

一方で、実際に受け取る年金額は個人によって大きな差があります。

特に60歳代から80歳代にかけては、現役時代の働き方や加入期間が受給額に影響しやすく、「自分の年金額は平均と比べてどうなのか」と気になる方も多いのではないでしょうか。

また、高齢化が進む日本では、シニア世代における住民税非課税世帯の割合が高くなる傾向も見られます。

年齢を重ねるにつれて収入の構造が変わり、公的年金への依存度が高まるケースも少なくありません。

この記事では、2026年度の年金改定内容を確認しつつ、60歳から89歳までの平均年金月額や受給額の分布、さらに高齢世代で進む「非課税化」の現状について、データをもとに整理していきます。

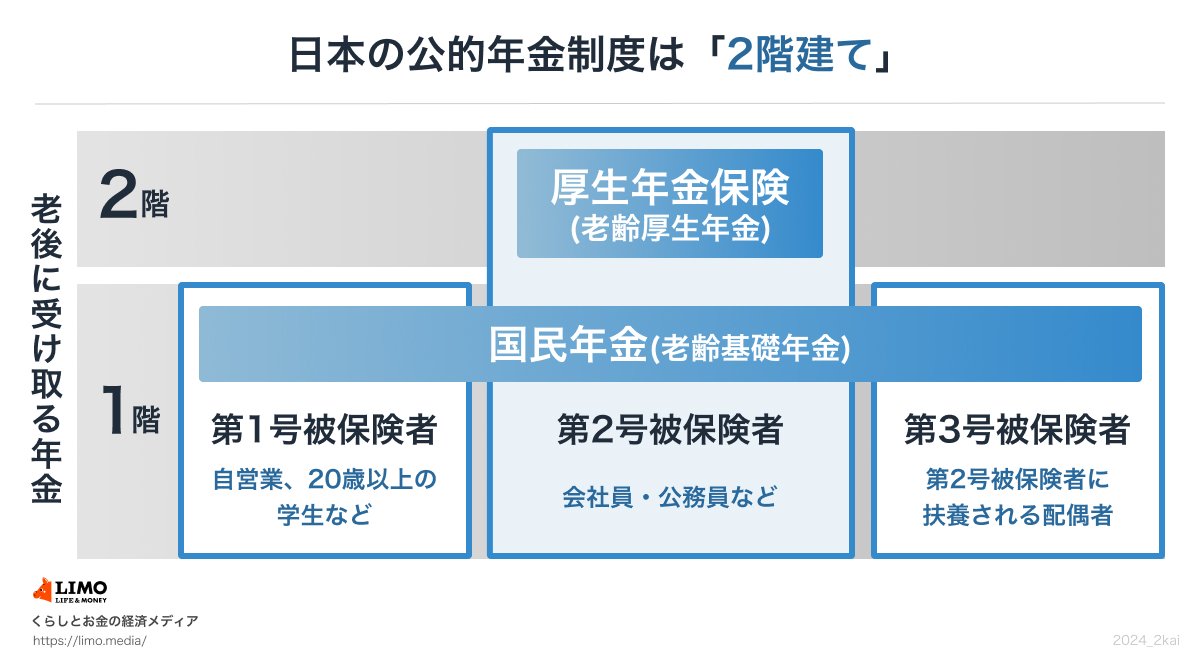

1. 日本の公的年金制度の基礎知識:「国民年金」と「厚生年金」の2階建て構造

日本の公的年金制度は、国民年金と厚生年金の2種類で構成されており、下の体系図のように「2階建て」構造と呼ばれています。

1/10

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 1階部分にあたる「国民年金(基礎年金)」とは

国民年金制度は、原則として日本国内に住む「20歳以上60歳未満」のすべての人が加入対象です。

年金保険料は全国で一律となっており、毎年度見直しが行われます(※1)。

40年間すべての保険料を納付した人は、65歳以降に満額の老齢基礎年金(※2)を受け取ることができます。

※1 国民年金保険料:2026年度の月額は1万7920円です。

※2 国民年金(老齢基礎年金)の満額:2026年度の月額は7万608円です。

1.2 2階部分を構成する「厚生年金」の概要

厚生年金制度の加入対象は、会社員や公務員のほか、特定適用事業所(※3)で働くパートタイマーなど、一定の要件を満たした人です。

この制度は国民年金とあわせて加入する仕組みになっています。

- 年金保険料(※4):給与水準に応じて決まります(上限あり)。

- 老後の受給額:加入期間や支払った保険料額によって個人差が生じます。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

「2階建て構造」と説明される日本の公的年金制度ですが、1階の「国民年金」と2階の「厚生年金」では、加入対象者や保険料の決定方法、将来受け取れる年金額などに大きな違いがあります。

1.3 【2026年度】公的年金の改定内容について

公的年金の額は、賃金や物価の変動を考慮して、年度ごとに改定される仕組みです。

2026年度の年金額は、前年度と比較して国民年金が+1.9%、厚生年金が+2.0%の増額となりました。

国民年金(老齢基礎年金)の満額は1人あたり月額7万608円です。

2026年度に増額改定された年金額は、来月6月15日支給分(4月分・5月分)から反映される仕組みです。

また、厚生年金はモデル世帯(会社員の夫と国民年金のみの妻)の場合、夫婦2人分の合計で月額23万7279円となります。

ただし、実際に受給できる年金額は、現役時代の年金加入履歴によって一人ひとり異なります。