突如として出てきた老後の2,000万円問題。金融庁が提示した「高齢社会における資産形成・管理」と題された報告書の中で、老後の生活は、年金とは別に2,000万円が必要という記載があることが問題になっているようです。

しかし、私たちにとって大切なのは、なぜ2,000万円が必要なのかということではないでしょうか。今回は、そのあたりを見ていきましょう。

2,000万円という数字はいったいどこから出てきたのか

報告書を提出したのは「金融審議会 市場ワーキング・グループ」。この審議会は、日本が自国の経済社会システムの変化を問題意識として捉え、対応をしていく必要があるということから開催されました。

日本は、少子高齢化の進展や医療技術の進歩による「人生100年」という超高齢化社会への構造変化が起こっています。この変化に対して、金融サービス提供者と個々人の双方の観点からみて、高齢社会のあるべき金融サービスについて話し合いの場を設けたのがそもそもの発端です。

この報告書は、大学教授などや金融サービス提供者が参加し、2018年9月から計12回開催された議論の内容をまとめたものとなっています。

報告書の中身は何について書かれているのか?

報告書の内容を見てみると、最初に、現状の高齢社会を取り巻く環境変化について書かれています。

今後医療の発展によりさらなる長寿が進むこと、その一方で経済停滞の時代の勤労者収入が伸び悩むことや少子高齢化の人手不足などで就労の変化が起きてきていることが述べられています。そして比較的金融資産の保有割合が多い高齢者の状況も一様ではなくなってきていることも書かれており、高齢者の中でも格差が出てきていることがうかがえます。

また、高齢者の認知症の増加とそれに対応していく必要、高齢者の収入支出状況、金融環境への意識と現状における問題点を解決するために必要なこと、そして金融サービスを提供する側の対応のあり方、環境整備などがまとめられた報告書となっています。

リタイア後の生活は一体いくら必要?

この報告書では、現状の高齢者の退職後の収入、支出についても書かれています。

高齢の世帯を含む各世代の収入は、全体的に低下傾向になっています。税金、保険の負担と公的年金の水準が今後調整される方向や、この先の少子高齢化を考えると収入の増加、上昇については厳しい見方をしています。

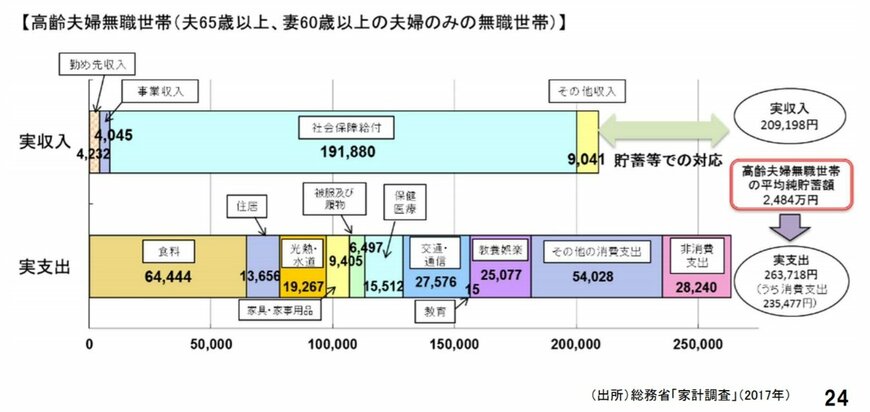

一方、支出については、60代以上の支出は現役時代と比べて2~3割減っている傾向にありますが、高齢夫婦無職世帯の平均的な生活状況で見ると、実収入が209,198円、実支出が263,718円で、毎月平均5万円の赤字となっています。そしてこの赤字分は、保有する金融資産より取り崩し、補填していくことになります。(下図参照)

そのため、仮に100歳近くまで生きるとして、60歳から20年この状態が続くと約1,300万円、30年だと約2,000万円が必要になることが予想されています。

報道などではこの部分だけが取り上げられたため、突如として2,000万円が必要ということになり物議をかもすことになってしまいました。しかし上記のように、これは現状のリタイア世代の生活の収支計算の結果から導き出されたもので、人生100年を考えると必要になるお金ということだったのです。

このことから年金生活の無職の世帯は、平均だと毎月の生活費が約26万円必要だということになります。しかし、この数値は、平均的な不足額から導いたものであって、個々のライフプラン等によって支出の額は異なるので、不足しない場合もあるということも報告されており、あくまで一例だとも述べられています。

それと同時に、今後長寿化が進むことを考えると今よりお金が必要になってくるため、資産の寿命をのばすことは必要ということも示されています。