世界の株式市場が調整する中、日本株の急落が際立った1週間

先週(2月8日‐2月12日)の世界の主要株式市場はほぼ全面安でした。

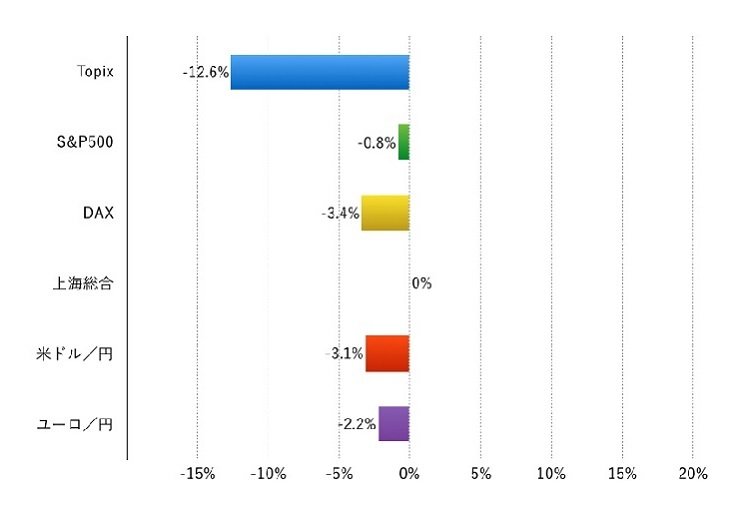

週末に欧米市場の株価が上昇して終わりましたので、この部分を調整して見る必要がありますが、米S&P500が▲1%下落、独DAXが▲3%下落に対して、TOPIXは▲13%と急落しています。(なお、シカゴ日経平均先物は15,435円で引けていますが、これを加味しても日本株の下げは突出しています)。

中国は春節に入り新たなニュースはありませんでしたが、ドイツではドイツ銀行の信用不安が高まり、米国ではイエレンFRB議長の発言を受け利上げのペースが従来の想定よりも鈍化するという観測が高まりました。世界的に信用市場への警戒感が引き続き高まっています。

米ドルもユーロも買い進みにくい環境下、日銀のマイナス金利導入で一旦政策が出尽くした円に消去法的と思われる買いが入ったと言えそうです。これは、金(ゴールド)の上昇と同じ文脈と考えます。日本株は円高による収益目減り懸念から下げています。中国経済への警戒感から、中国に隣接する日本株を売ることでリスクを減らしたいという投資家が現れている可能性があります。

注:現地通貨ベース、為替は円安が+、円高が‐表示

2/2

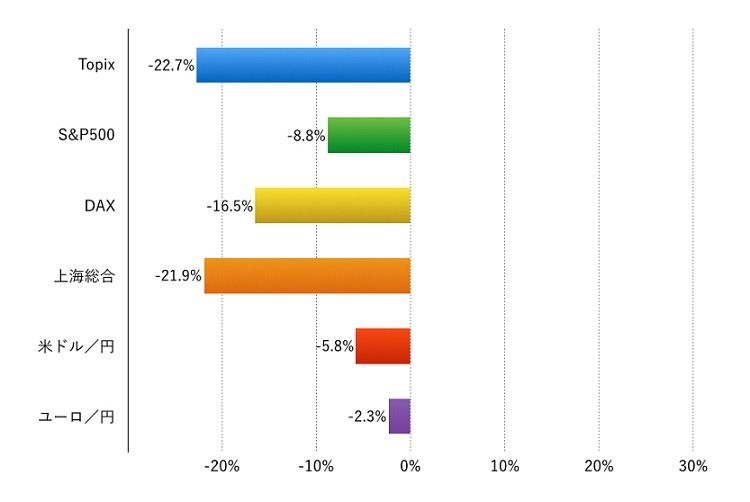

注:現地通貨ベース、為替は円安が+、円高が‐表示

2月26、27日の上海G20にむけて国際協調を催促する1週間に

今週(2月15日‐2月19日)は、もみ合いの展開になりそうです。

春節明けの中国市場、中国の1月貿易収支(15日)、米国の1月住宅着工(17日)と1月CPI(19日)に特に注目したいところです。また、26‐27日のG20に向けて政策協調が進むのか見守る必要があります。引き続き、原油相場からも目が離せません。

今回の相場の調整は、中国の景気減速と米国の金融政策の正常化がきっかけですが、値幅調整は世界的に不十分と筆者は考えています(日本株は先行していますが)。こうした場合、何かシンボリックなイベントが起きて、それに協調して対処するような枠組みが不可欠です。そうでなければ時間をかけて調整していくことになるでしょう。

日本株は、東証1部の株価純資産倍率が1倍にまで低下しました。株価がいわゆる解散価値まで下げています。企業は円高を活かして海外での事業展開に改めてアクセルを踏むか、あるいは自社株買いを行って資本効率の改善をすべき局面です。1倍を下回っていくようであればアベノミクス以前に逆戻りです。

一方で、現在の株価水準ならば、多くの投資家が“少しずつ買ってみたい”と思う銘柄が出始めているのも事実です。こうした投資家のボトムフィッシング(底値拾い)によって、今の沈滞ムードを吹き飛ばして欲しいところです。ふと気が付くと、リオデジャネイロ五輪まであと173日です。このままのムードで夏のリオデジャネイロ五輪を迎えるとは想像したくありません。

【2016年2月14日 投信1編集部】

■参考記事■

>>失敗しない投資信託の選び方:おさえるべき3つのNGと6つのポイント

LIMO編集部