2019年6月6日に行われた、株式会社京葉銀行2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社京葉銀行 取締役頭取 熊谷俊行 氏

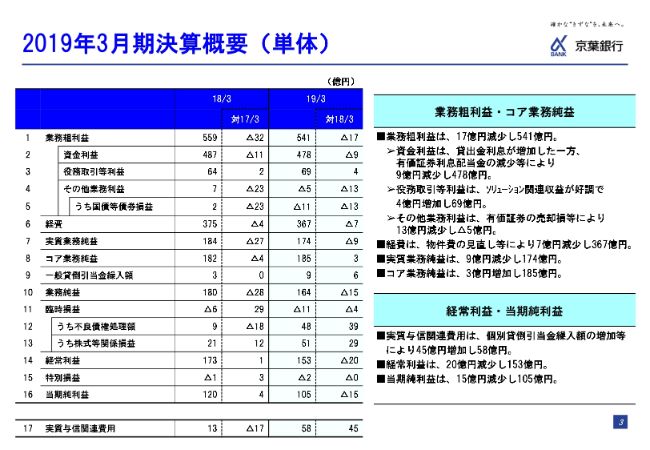

2019年3月期決算概要(単体)

熊谷俊行氏:みなさま、本日はお忙しいなか多数の方にご参加いただき、誠にありがとうございます。限られた時間ではありますが、2019年3月期の決算につきまして説明させていただきます。

まずは、2019年3月期決算の概要についてです。今回の決算を振り返りますと、与信関連費用増加等により当期純利益は減益となりましたが、低金利環境が続くなかで貸出金利息が10期ぶりに増加に転じたほか、役務取引等利益が増加するなど、取り組みに対して一定の成果が現れたものと考えております。

業務粗利益は541億円と、前期比で17億円減少しました。資金利益は中小企業向けや住宅ローンなどの貸出基盤が着実に増加し、貸出金利息が前期比で増加に転じた一方、有価証券利息配当金の減少により478億円となり、前期比で9億円減少しました。

役務取引等利益はソリューション関連収益が好調に推移し、4億円増加して69億円となりました。「その他業務利益」はポートフォリオの見直しにより、保有していた有価証券の売却損を処理したため13億円減少しました。

経費は物件費の見直し等により7億円減少して367億円となりました。コア業務純益は185億円で、8期ぶりの増益となりました。一方で実質与信関連費用は前期比で45億円増加し、58億円となりました。

以上より経常利益は、20億円減少して153億円となりました。当期純利益は15億円減少して105億円となりました。

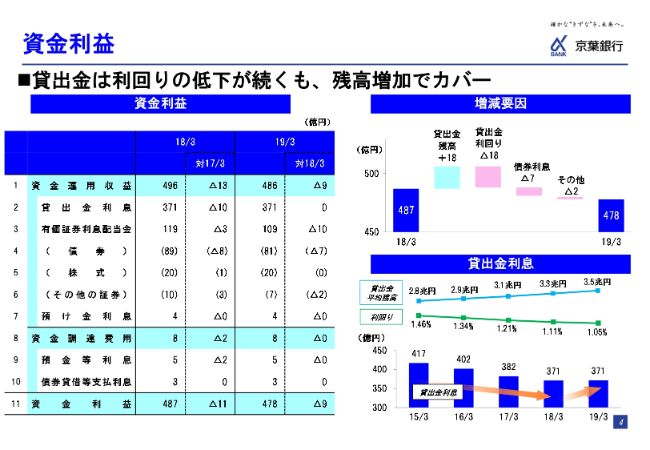

資金利益

資金利益について説明いたしますと、資金運用収益は9億円減少して486億円となりました。このうち貸出金利息は1,100万円増加して371億円となり、有価証券利息配当金は10億円減少して109億円となりました。一方、資金調達費用は前期から大きな変動はなく、資金利益は前期比で9億円減少して478億円となりましたが、減少幅は縮小しております。

増減要因を右上のグラフで示しておりますが、貸出金利息は残高増加によるプラス要因が18億円、利回りの低下によるマイナスが18億円、債権利息の減少が7億円となっております。

スライド右下のグラフは貸出金利息の推移です。依然として利回りは低下しており1.05パーセントとなりましたが、利回りの低下幅が6ポイントと前期の10ポイントより縮小し、残高の増加でカバーできたことから、貸出金利息は10期ぶりに対前期で増加に転じました。

なお、当行の貸出金利息については、ほぼすべてが国内業務部門の貸出によるものであります。

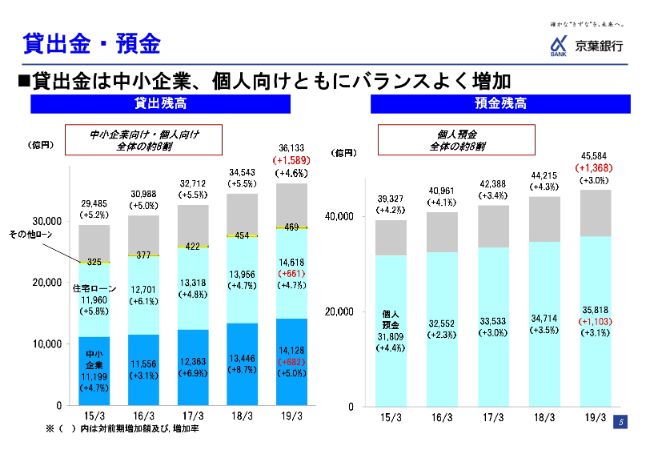

貸出金・預金

資金利益のベースとなる貸出金と預金の残高についてです。貸出金の残高は順調に推移しており、3兆6,133億円となりました。年間で1,589億円増加し、増加率は4.6パーセントとなりました。

増加の内訳は、中小企業向けが682億円で増加率が5.0パーセント、住宅ローンが661億円で増加率が4.7パーセントであり、引き続き高い成長を維持しつつバランス良く推移しております。

預金は4兆5,584億円となり、年間で1,368億円増加して増加率は3.0パーセントとなりました。2019年3月期も貸出金の運用が預金の調達を上回り、足元の限界預貸率は3期連続で100パーセントを超えております。

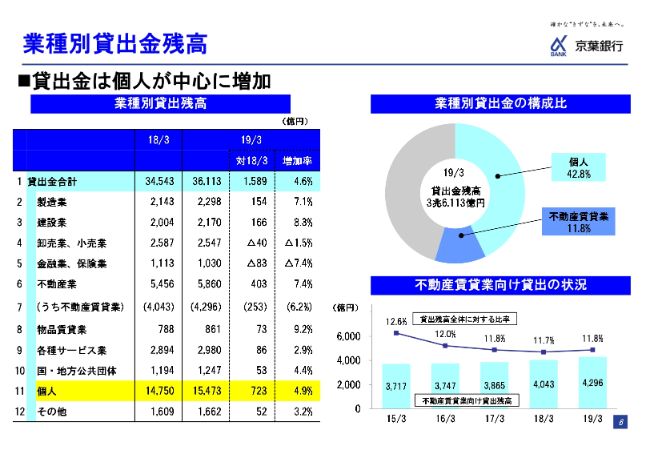

業種別貸出金残高

貸出金については、前期比で1,589億円増加し、増加率は4,6パーセントとなりましたが、増加の内訳を業種別で見た場合、住宅ローンを中心とした個人向け貸出が723億円増加しております。

右上の円グラフは、2019年3月末の残高ベースにおける業種別貸出金の構成比を示していますが、こちらでも個人向け貸出は全体の約4割を占めております。なお、不動産賃貸業向けの貸出については、右下のグラフのとおり全体の11.8パーセントで、ほぼ前期並みとなっております。

当行では、従来より一貫して、短期的な物件売買を目的とした貸出や個人向けの登記案件等は行っておらず、資産家向けの長期保有を前提とした貸出に注力しております。

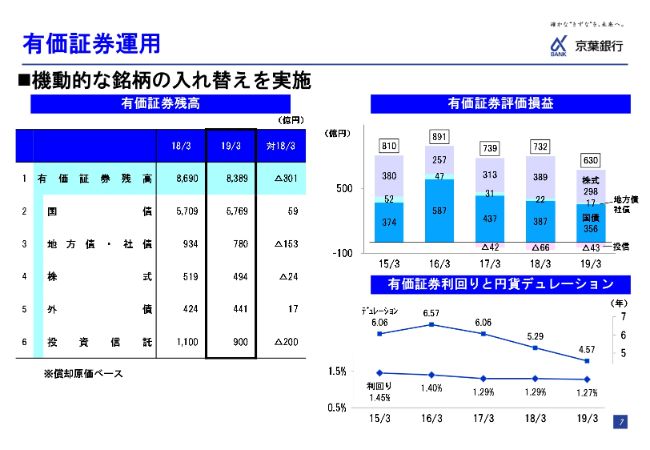

有価証券運用

有価証券運用についてです。有価証券残高は年間で301億円減少して8,389億円となりました。内訳としてはポートフォリオの見直しを行ったことにより、前期比で地方債・社債が153億円、投資信託が200億円、それぞれ減少いたしました。

右上のグラフで示したように、有価証券評価損益について評価益合計は630億円で、そのうち国債が356億円、株式が298億円と、バランスの良い構成でございます。

また、右下のグラフのとおり、足元の利回りは1.27パーセント、デュレーションは4.57年となっております。今後も、マーケット環境を見ながら機動的に銘柄を入れ替えるなどして、収益を確保していく方針であります。

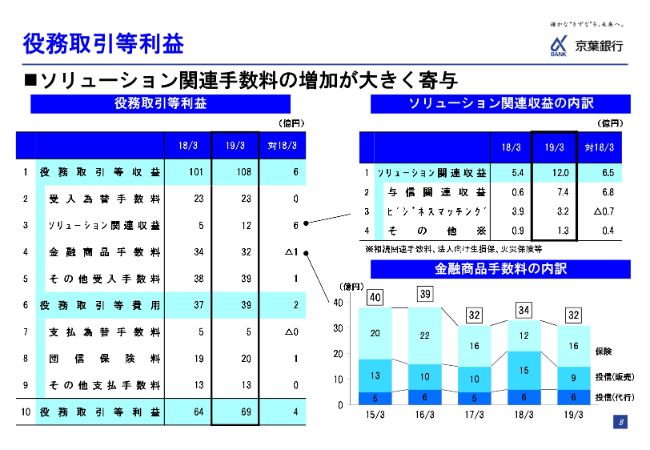

役務取引等利益

務取引等利益は前期から4億円増加して69億円となりました。金融商品の手数料は1億円の減少となったものの、ソリューション関連収益が6億円増加し、役務取引等利益の増加に大きく寄与いたしました。

右上の表はソリューション関連収益の内訳でございます。与信関連収益は、私募債の取扱の拡大などによる融資ソリューションメニューの充実が寄与して、前期比で6億円増加しております。

金融商品の手数料の内訳については右下のグラフのとおりです。市況やお客さまニーズの変化により、投信関連手数料が前期比で6億円減少した一方、保険手数料は4億円増加いたしました。

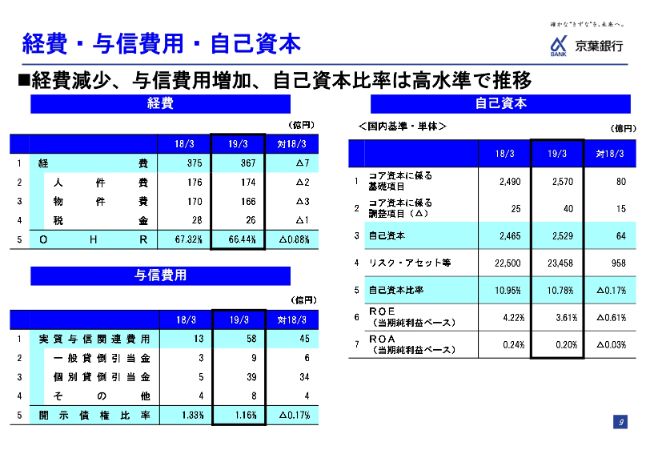

経費・与信費用・自己資本

経費は前期から7億円減少して、367億円となりました。内訳については、人件費が人員構成の変化等により2億円減少し、物件費はIT投資等を積極的に実施する一方で、徹底的なコスト見直しを進めることでコントロールした結果、3億円の減少となりました。

続いて与信費用ですが、新規発生先に対する個別貸倒引当金の増加と、お取引先に対する予防的引当等により、実質与信関連費用は45億円増加して58億円となりました。

このうち約32億円は、予防的引当も含めた個別事象に対するものであり、2020年3月期の与信費用については大きく減少して30億円となることを見込んでおります。

今後も信用リスク管理体制の一層の充実を図り、中小企業等を中心に、引き続き積極的な資金供給に努めてまいります。開示債権比率については、0.17ポイント低下して1.16パーセントとなり、過去最も低い水準となりました。

自己資本については、中小企業向けを中心とする貸出金を増やしたことからリスク・アセット等が増加し、自己資本比率は前期比で0.17ポイント低下して10.78パーセントとなりました。当行の自己資本は、普通株式や内部留保といった質の高い資本が中心であり、引き続き健全な水準を維持しているものと認識しております。

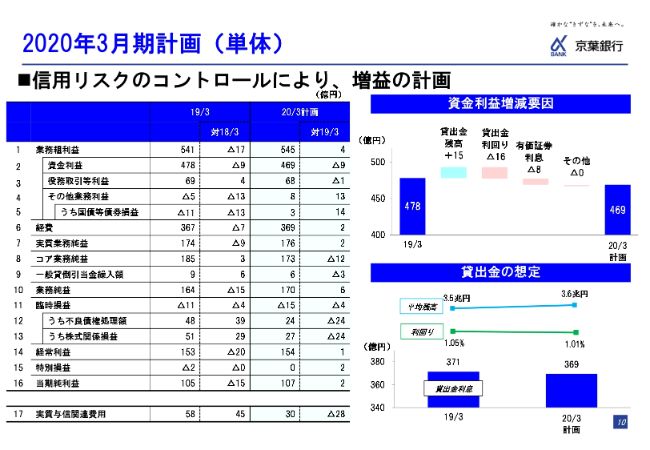

2020年3月期計画(単体)

2020年3月期の計画について説明いたします。業務粗利益は4億円増加して545億円、資金利益は9億円減少して469億円となることを計画しています。貸出金利息は、スライド右下のグラフのとおり、利回りの低下を見込むため2億円の減少の369億円を計画しています。有価証券利息配当金は保守的に見積もり、8億円の減少を計画しております。

左側の表に戻りまして、役務取引等利益は1億円減少の68億円、経費は2億円増加の369億円、コア業務純益は12億円減少の173億円を計画しております。

経常利益は1億円増加の154億円、当期純利益は2億円増加の107億円を計画しております。なお、実質与信関連費用につきましては、28億円減少して30億円となることを計画しております。

決算概要についての説明は、以上となります。