4. よくある年金の誤解③「支払った保険料の元は取れない」って本当?

「自分が支払った保険料の総額よりも、将来受け取る年金額の方が少なくなるのではないか」という、いわゆる「元が取れない」という疑問もよく耳にします。

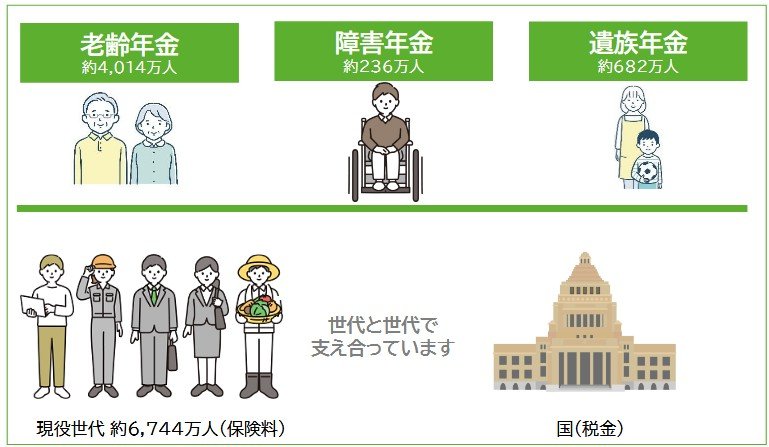

しかし、公的年金は老後の生活資金を保障する老齢年金だけでなく、病気やけがで障害が残った場合の障害年金、加入者が亡くなった場合に遺族を支える遺族年金なども含んだ、総合的な社会保障制度です。

その財源は、現役世代が納める保険料が高齢者世代の年金給付に充てられる「世代間扶養」という考え方で成り立っています。

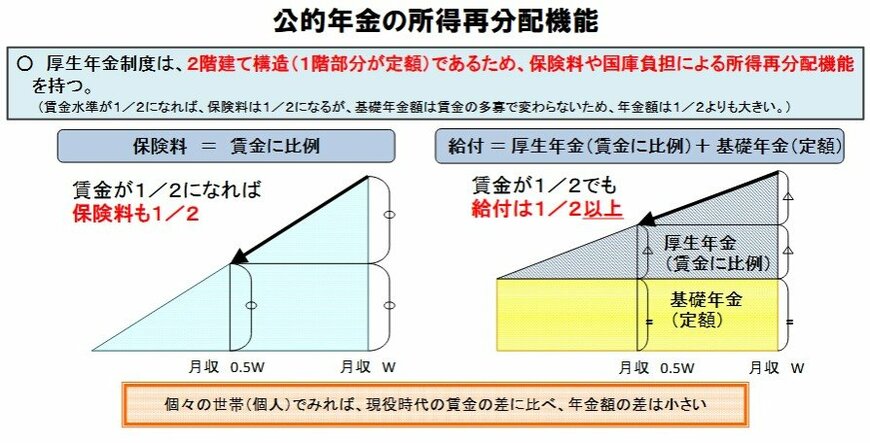

また、公的年金には「所得再分配」の機能もあります。

これにより、現役時代の収入に差があっても、受け取る年金額の差が極端に大きくならないように調整されています。

このような点から、公的年金は単なる個人向けの貯蓄商品ではなく、社会全体で支え合う「一生涯続く保険」としての性格が強い制度といえるでしょう。

5. 年金の現状と制度の仕組みを正しく理解しよう

今回は、厚生年金の受給額の実態と、年金制度に関するよくある誤解について解説しました。

平均受給額は約15万円であり、月20万円以上を受け取っている人は全体の2割弱にとどまるという現状がデータから読み取れます。

また、保険料には上限が設けられており、制度自体もマクロ経済スライドという自動調整機能によって持続可能性が保たれる仕組みになっています。

さらに、公的年金は老後の生活費だけでなく、万一の際の障害保障や遺族保障も担う総合的なセーフティーネットとしての役割を持っています。

こうした制度の仕組みを正しく理解することは、ご自身の将来設計をより現実的に考える上で役立つはずです。

「ねんきん定期便」などを定期的に確認しながら、ご自身の資産形成や老後資金について、具体的に見直してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「知っておきたい年金のはなし」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- LIMO「来月4月は《厚生年金》支給日!いちどに「40万円(月20万円)以上」もらう人は何%?」

長井 祐人