4. みんなはいくら受け取っている?「厚生年金・国民年金」の平均月額と男女差

老後に受け取る年金額は、現役時代の年金加入状況によって人それぞれ異なります。

ここでは、60歳以上の受給権者を対象に、厚生年金と国民年金の受給額分布を見ていきます。

4.1 厚生年金の「平均月額の男女差・個人差」をチェック

厚生年金の平均年金月額は、全体で15万289円でした。

男女別では、以下のとおりです。

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

年金月額階級ごとの受給者数

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の平均年金月額は、全体では15万円台ですが、男女で差があり男性は16万円台、女性は10万円台となっています。

また、月額1万円未満の人から25万円を超える人まで幅広く分布しており、受給額には大きな個人差があることがわかります。

4.2 国民年金の「平均月額の男女差・個人差」をチェック

国民年金の平均年金月額は、全体で5万9310円となっています。

男女別では、以下のとおりです。

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

年金月額階級ごとの受給者数

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均年金月額は、男女ともに5万円台で、最も多い受給額帯は「6万円以上~7万円未満」です。

多くの人が満額に近い水準の年金を受け取っている一方で、月額1万円未満の人も一定数いることがわかります。

5. 【年金以外の備えも重要】iDeCo・NISAなど資産形成の選択肢

公的年金は老後生活を支える大切な収入源ですが、それだけで将来の生活費をすべてまかなえるとは限りません。

実際には、受給額や生活スタイル、住居費の有無、医療・介護費の負担などによって必要なお金は大きく変わります。

そのため、年金に加えて自分自身で資産を準備しておく視点も重要です。

代表的な制度として挙げられるのが、「iDeCo」と「NISA」です。

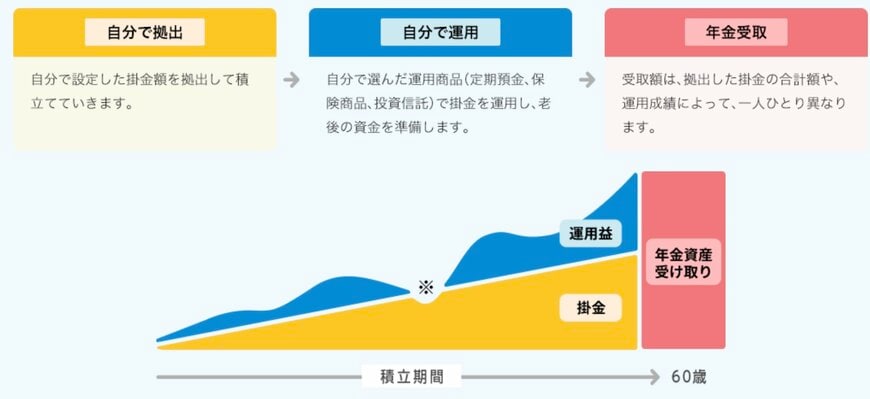

iDeCoは、毎月積み立てた掛金を自分で運用し、原則60歳以降に受け取る私的年金制度で、掛金が所得控除の対象となるため、現役時代の節税効果が期待できます。

一方、NISAは投資で得た利益が一定の範囲で非課税になる制度で、老後資金だけでなく教育費や住宅資金など幅広い目的に活用しやすい特徴があります。

積立投資にも対応しており、少額から始めやすい点も魅力です。

さらに、2024年からスタートした新NISAでは非課税保有期間が無期限化され、年間投資枠や生涯投資枠も拡充されたことで、より長期的な資産形成に活用しやすくなりました。

こうした制度は、まとまった資金がなくても毎月少しずつ積み立てながら将来に備えられるのがメリットです。

長期・積立・分散を意識して早めに始めるほど、時間を味方につけやすくなります。

公的年金を土台としつつ、iDeCoやNISAなども組み合わせて備えることで、老後の選択肢が大きく広がるでしょう。