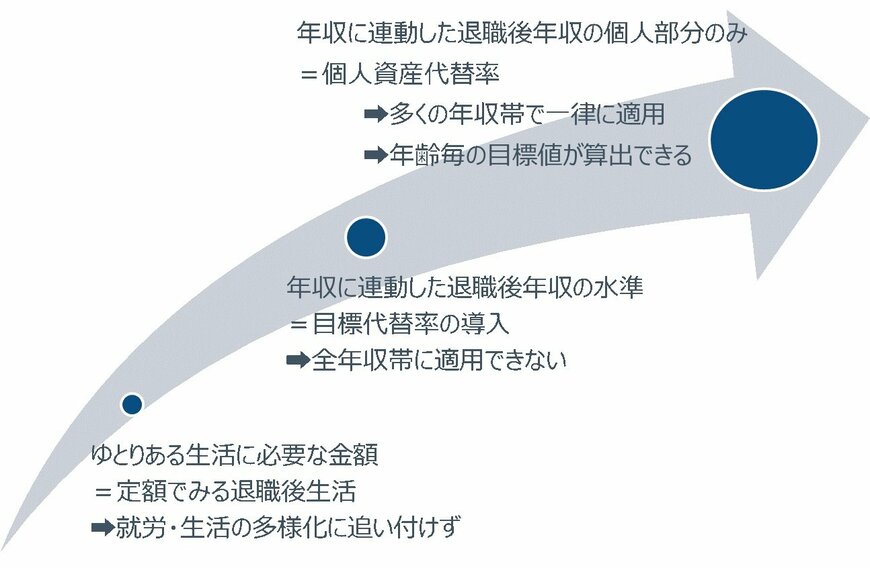

定額で考えがちな積み上げ方式は若年層には向かない

退職後の生活を支えるための資産形成に関して、どういったアドバイスが求められるのでしょうか。たとえば、よく聞くのが、「生活費で◯◯万円必要な他、住宅リフォームで◯◯万円、年に1回の海外旅行に行くなら◯◯万円」といった積み上げ方式です。この方法は退職前後の方であれば、より具体的に考えることができ、使い勝手のいい方法だろうと思います。

しかし、若い人にとってこれは2つの点で使いにくいものです。まずそもそも30年、40年先の生活はイメージし難く、自分ごとにできないと思われます。さらに就労や生活の多様化が大幅に進んでいるため、一律の金額で退職後の必要金額を積み上げることができない点です。

これまでのアンケート調査では、退職後の生活必要額は現役時代の年収の多寡に影響されることがわかっています。現役時代の生活の多様化は退職後の生活の多様化にもつながり、それを一定の金額で想定することが一段と難しくなります。

目標代替率は年収帯によって違ってくる

そこで、現役最後の年収から退職後の年間必要年収を計算するトップダウンの考え方が大切になります。「退職直前年収」と「退職後年収」を比較する比率を「目標代替率」と称して数年前から訴求し、多くのデータを使って分析をしてきました。

たとえば2009年の家計調査を使った分析では、目標代替率は68%、2014年の全国消費実態調査では72%でした。公的年金と個人資産からの引き出しと勤労所得で構成される退職後年収が年間生活費と一致すると想定すれば、年間生活費は退職直前年収の約7割と言い換えることも可能です。これは海外では多く使われる方法です。

ただ、これまでの分析では、この約7割という数値は必ずしもすべての年収帯に使えるものではありませんでした。全国消費実態調査でみると、最も低い年収帯(平均290万円)では92%で、最も高い年収帯(平均1110万円)では61%でした。

個人資産からの引き出し部分だけを抽出する新しい考え方

ところが退職後年収を公的年金部分と個人資産からの引き出し(勤労収入は無いものとして想定)部分とに分けて、個人資産からの引き出し部分だけを退職直前年収と比較すると、年収帯が違っても比較的安定していることがわかりました。そこでこの比率を「個人資産代替率」として、分析の中核にしたのがフィデリティの「退職準備の指標」です。

若い人達を対象にして、公的年金受給額の20%削減を前提にこの「個人資産代替率」を推計すると、36%です。すなわち、現役時代の最後の年収の3分の1をカバーできるように資産形成を進めるべきだということになります。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史