3. 住民税非課税の所得基準

年金生活者支援給付金には、世帯全員が住民税非課税であることに加え、前年の公的年金等の収入金額とその他の所得の合計が一定額以下であることなどの要件があります。

つまり、給付金を受け取れるかどうかを判断するには、まず自分(あるいは世帯)が住民税非課税に該当するのかを正しく理解しなければなりません。

さらに、住民税非課税世帯は年金生活者支援給付金だけでなく、医療・介護の自己負担軽減、各種臨時給付金、保育料・授業料の減免など、幅広い支援制度の入口にもなっています。

4. 住民税非課税となる3つのパターン(港区のケース)

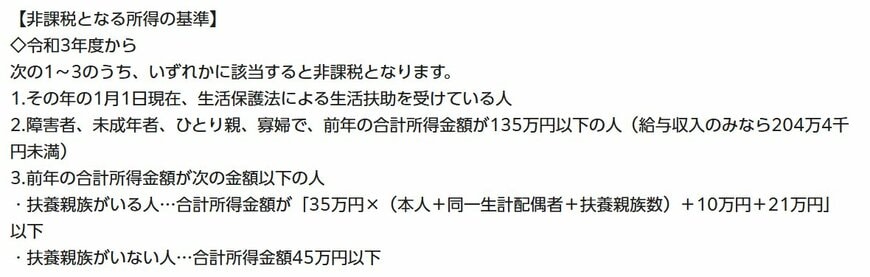

港区など自治体公式サイトの解説に基づくと、以下のいずれかに該当すると住民税(均等割・所得割ともに)非課税になります。

- 1月1日現在で生活保護法による生活扶助を受けている人

- 障害者・未成年者・ひとり親・寡婦で前年の合計所得金額が135万円以下の人(給与収入のみなら204万4000円未満)

- 前年の合計所得金額が一定基準以下の人

扶養親族がいない人は合計所得金額45万円以下、扶養親族がいる人は「35万円×(本人+同一生計配偶者+扶養親族数)+10万円+21万円」以下が基準となります。たとえば配偶者+子1人を扶養する場合は、35万円×3+31万円=136万円以下が目安です。