2019年5月9日に行われた、株式会社ニコン2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ニコン 代表取締役/副社長執行役員/CFO 岡昌志 氏

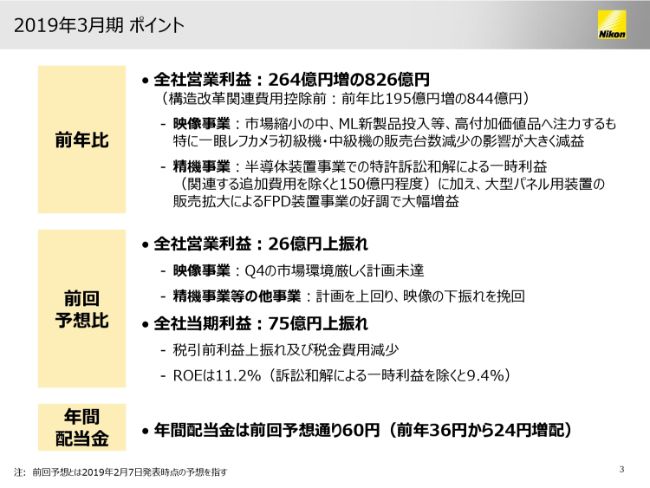

2019年3月期 ポイント

岡昌志氏:本日は、株式会社ニコンの2019年3月期決算説明会にお集まりいただきまして、誠にありがとうございます。副社長兼CFOの岡でございます。私からは、2019年3月期の実績および2020年3月期の見通しについてご説明させていただきます。

まず、2019年3月期業績のポイントをご説明いたします。営業利益の実績は、前年比で264億円増益の826億円となりました。構造改革関連費用は、前年度と比較すると69億円減少しているため、一時費用を除いたベースでは、前年比で195億円増益の844億円となります。

映像事業は、市場の縮小が続くなか、新しい「Zマウント」のフルサイズミラーレスカメラ「Z7」「Z6」を販売する等、高付加価値製品に注力しましたが、一眼レフカメラの初級機・中級機の販売台数減少の影響が大きく、減益となりました。

一方、精機事業は、半導体装置事業での特許訴訟和解による一時利益が、追加費用を除いて実質150億円程度計上されたことに加え、テレビ向け大型パネル用装置の販売拡大によりFPD装置事業が好調に推移したため、大幅な増益となりました。

前回予想に対しては、全社営業利益は26億円上振れました。第4四半期のデジタルカメラの市場環境は想定以上に厳しく、映像事業は計画未達に終わりましたが、精機事業をはじめ、他のセグメントはすべて計画を上回り、映像事業の下振れを挽回することができました。

当期利益は、税引前利益が上振れ、税金費用が国内を中心に想定を下回ったこともあり、前回予想に対して75億円上振れました。ROEは11.2パーセントでしたが、訴訟和解効果を除けば9.4パーセントとなります。

前期の年間配当金は、前回予想どおり60円といたします。前年度の36円から24円増配となります。

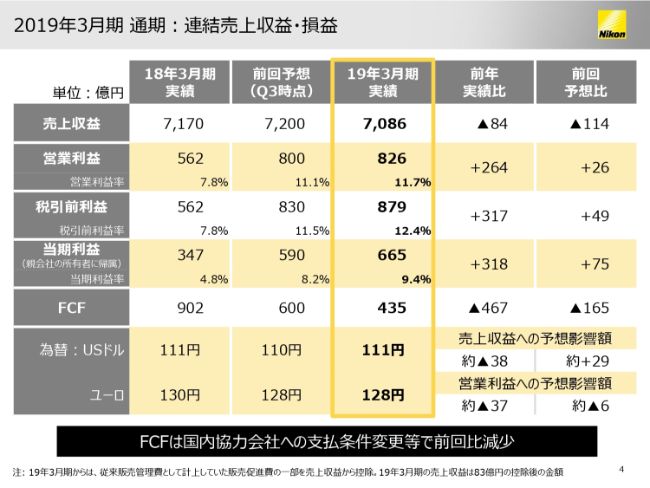

2019年3月期 通期:連結売上収益・損益

それでは、具体的な数値についてご説明します。まず、全社の連結売上収益と損益です。(スライドの表の)黄色い線で囲った箇所が、2019年3月期通期の実績です。

売上収益は7,086億円と、前年比で84億円、約1パーセントの減収となりました。一方で、営業利益は826億円と、(前年比で)264億円、約47パーセントの大幅増益となりました。前回予想に対しては、売上収益は114億円の下振れ、営業利益は26億円の上振れとなりました。

当期利益は665億円と、前年比で318億円の大幅増益、前回予想比では75億円の上振れとなりました。

フリー・キャッシュ・フローは435億円と、前年比で467億円の減少、前回予想比で165億円の減少となりました。国内協力会社への支払い条件の変更により、前回予想比で減少となりました。

為替は、前年比ではドルはほぼ変わらず、ユーロは2円の円高で、売上収益へは38億円のマイナス影響、営業利益へは37億円のマイナス影響となりました。前回予想比では、ドルは1円の円安、ユーロはほぼ変わらず、売上収益へは約29億円プラス影響、営業利益へは約6億円のマイナス影響となりました。

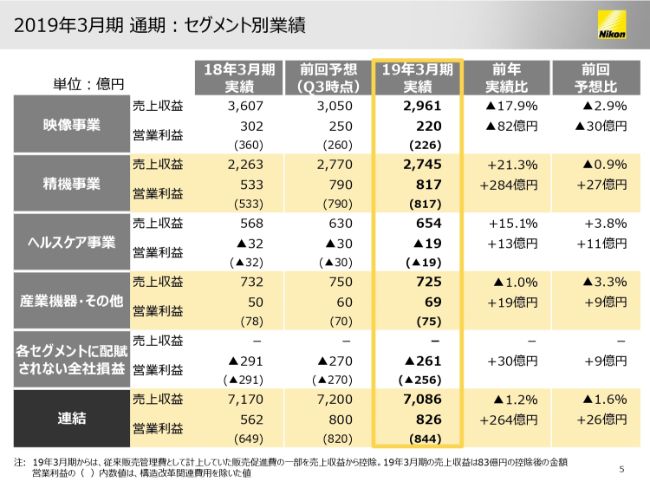

2019年3月期 通期:セグメント別業績

続きまして、セグメント別の業績です。なお、営業利益のカッコ内の数値は、構造改革関連費用を除いたベースでの営業利益額です。各事業別の詳細は、次ページ以降でご説明します。

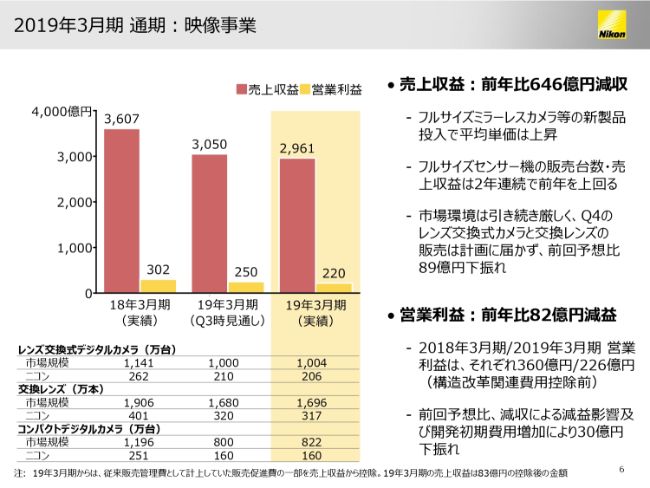

2019年3月期 通期:映像事業

まず、映像事業です。売上収益は前年比で646億円減収の2,961億円、営業利益は前年比で82億円減益の220億円となりました。

一眼レフカメラおよびコンパクトカメラ市場の縮小の影響を受け、販売台数はレンズ交換式デジタルカメラが前年比で21パーセント減の206万台、交換レンズは前年比で21パーセント減の317万本、コンパクトデジタルカメラは前年比で36パーセント減の160万台になりました。

高付加価値製品への注力により、各製品カテゴリーの単価は上昇しましたが、販売台数減少の影響が大きく、減収となりました。とくに、一眼レフカメラの初級機・中級機の減少が大きく影響しました。フルサイズセンサー機の販売台数・売上収益は、フルサイズミラーレスカメラ発売の効果もあり、2年連続で前年を上回りました。

一方、営業利益は、販売経費等の抑制に努めましたが、減収による減益影響を打ち返すには至りませんでした。

構造改革関連費用は、当初計画より4億円少ない6億円となりました。前年度に実施した中国工場操業停止による一時費用は58億円でしたので、構造改革関連の一時費用を除くと、前年比で134億円減益の226億円となります。

前回予想比では、第4四半期の市場環境が想定以上に厳しく、レンズ交換式カメラと交換レンズの販売台数は、計画に届きませんでした。加えて、ミラーレス用「Zマウント」レンズの出荷を一部4月から3月に前倒ししたことで、初期費用が増加した影響もあり、営業利益は30億円下振れました。

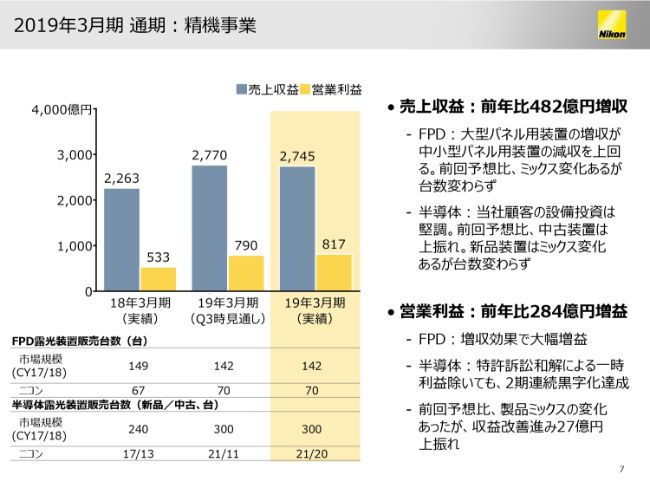

2019年3月期 通期:精機事業

次に、精機事業です。売上収益は前年比で482億円増収の2,745億円、営業利益は284億円増益の817億円となりました。

FPD装置事業は、中国で大型パネル用(装置)の設備投資が拡大したことにより、増収となりました。

FPD露光装置の販売台数は、前年比で3台増加の70台となりました。スマホ向け中小型パネル用5・6世代装置は(前年比で)18台減少の16台となりましたが、テレビ向け大型パネル装置では、7・8世代が(前年比で)7台増加の37台、単価の高い10.5世代は(前年比で)14台増加の17台となりました。大型パネル用装置の増収が、中小型パネル用装置の減収を大幅に上回りました。詳細は、スライド31ページに記載しております。

半導体装置事業は、当社顧客の設備投資が堅調に推移し、増収となりました。新品は前年比で4台増加の21台、中古は(前年比で)7台増加の20台となりました。ArF液浸装置が(前年比で)2台増加の7台、ArFドライ装置が(前年比で)3台増加の11台の販売でした。

半導体装置事業は、訴訟和解による約150億円の一時利益を除いても、2期連続黒字となり、構造改革による黒字体質定着を実現しております。

前回予想比では、半導体中古装置の販売が9台増えたものの、FPD装置と半導体新品装置のミックス変化もあり、売上収益は25億円下振れました。一方、FPD・半導体装置事業ともに収益改善が進んだため、営業利益は27億円上振れました。

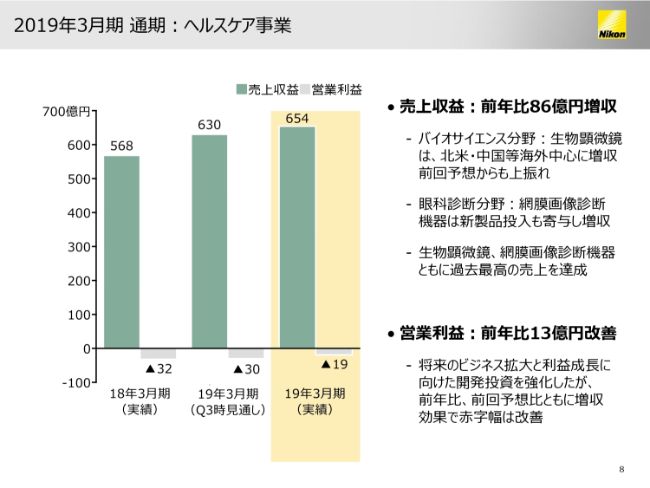

2019年3月期 通期:ヘルスケア事業

次に、ヘルスケア事業です。売上収益は前年比で86億円増収の654億円、営業利益は(前年比で)13億円改善し、19億円の赤字となりました。

売上収益は、バイオサイエンス分野において、生物顕微鏡が北米や中国等、海外を中心に増収となりました。眼科診断分野は、Optos社の網膜画像診断機器が、新製品投入効果もあり増収となりました。生物顕微鏡・網膜画像診断機器ともに、過去最高の売上を達成しました。

再生医療分野や、網膜画像診断システムのビジネス拡大に向けた戦略投資は、引き続き強化していますが、生物顕微鏡やOptos社の網膜画像診断機器における増益効果もあり、前年比・前回予想比ともに赤字幅は改善しました。

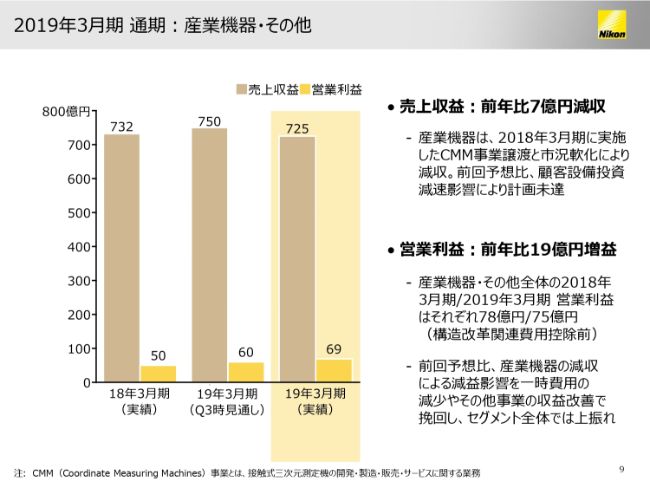

2019年3月期 通期:産業機器・その他

最後に、産業機器・その他です。売上収益は前年比で7億円減収の725億円、営業利益は(前年比で)19億円増益の69億円となりました。

産業機器事業は、前年に実施したCMM事業譲渡の影響と市況軟化により、減収となりました。その他の事業は増収となりましたが、セグメント全体では減収となりました。

構造改革関連費用は、当初計画より4億円少ない6億円となり、この費用を除くと、営業利益は75億円でした。前年度は、CMM事業譲渡に伴う一時費用があったため、構造改革関連費用を除いたベースでは、前年比で3億円の減益となりました。

前回予想比では、顧客の設備投資減速により、第4四半期の販売計画は未達となりましたが、その他事業の収益が改善したことに加え、一時費用の減少もあり、営業利益は9億円の上振れとなりました。

経営体質改善を継続しながら、成長フェーズへ移行

次に、2020年3月期の業績見通しについてご説明します。2016年11月に始めた構造改革では、当初想定した成果をあげることができましたので、予定どおり終了します。今後も、経営体質改善に向けた取り組みを継続しながら、今期より新しい中期経営計画に移行し、成長重視へ舵を切ることといたします。

昨今の事業環境を鑑みますと、今期はとくに厳しい戦いを迫られる1年になると考えております。これからお話しする業績見通しにつきましても、私どものそのような見立てを反映したものであることを、ご理解いただきたいと思います。

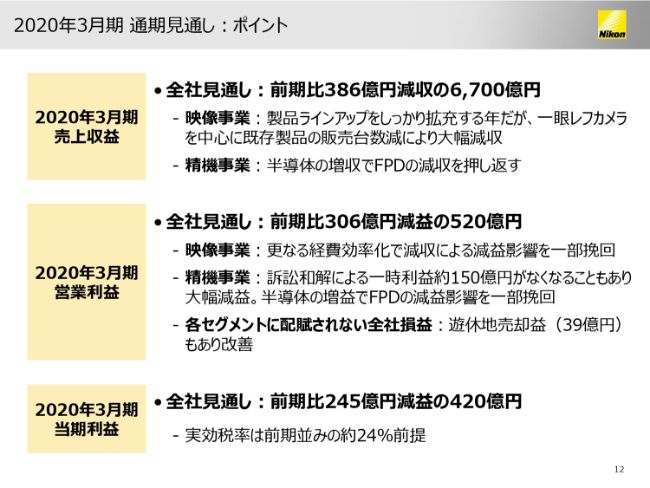

2020年3月期 通期見通し:ポイント

まずは、通期見通しのポイントです。売上収益は、全社では(前期比で)386億円減収の6,700億円の見通しです。

映像事業は、デジタルカメラ市場の縮小が継続するなか、とくにミラーレスカメラと「Zマウント」レンズの販売拡大に注力しますが、一眼レフカメラを中心に、既存製品の販売台数減少が大きく、大幅減収の見通しです。精機事業は、半導体装置事業の増収で、FPD装置事業の減収を押し返す計画です。

営業利益は、全社では前期比で306億円減益の520億円の見通しです。映像事業は、事業運営コストのさらなる効率化により、減収による減益影響を低減するものの、初期費用負担の増加もあり、引き続き減益となる見込みです。

精機事業は、FPD装置事業の台数減少と、前年度に計上した訴訟和解による一時利益約150億円がなくなる影響が重なり、大幅な減益となります。ただし、半導体装置事業の増数による増益で、FPD装置事業の減収による減益影響を一部緩和する見込みです。

各セグメントに配賦されない全社損益は、39億円の遊休地売却益も予定しているため、大幅に改善する見込みです。

当期利益は、全社では前期比で245億円減益の420億円の見通しです。実効税率は約24パーセントとなります。

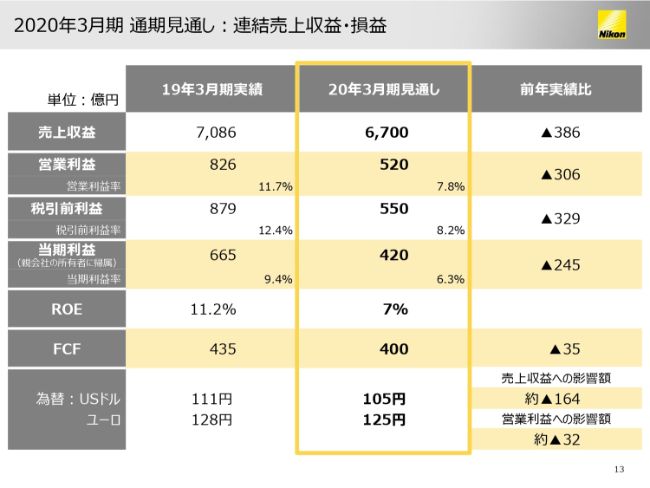

2020年3月期 通期見通し:連結売上収益・損益

それでは、具体的な数値についてご説明します。まずは、全社の通期見通しです。(スライドの表の)黄色い線で囲った部分をご覧ください。

売上収益は6,700億円と、前期比で386億円、5パーセントの減収。営業利益は520億円と、前期比で306億円、37パーセントの減益。当期利益は420億円と、前期比で245億円、37パーセントの減益の見通しです。

フリー・キャッシュ・フローの通期見通しは400億円です。当期利益は大幅な減少となりますが、訴訟和解金の入金等もあり、フリー・キャッシュ・フローは前期から大きく減らない見込みです。

為替の前提は、1ドル105円、1ユーロ125円です。前期と比べ、ドルは6円の円高、ユーロは3円の円高となります。前期比較の為替影響額は、売上収益がマイナス約164億円、営業利益が約マイナス32億円の見込みです。

ちなみに、為替が1円動いた時の為替感応度は、スライド34ページに記載していますが、売上収益ではドルが約24億円、ユーロが約6億円、営業利益ではドルが約4億円、ユーロが約3億円となります。

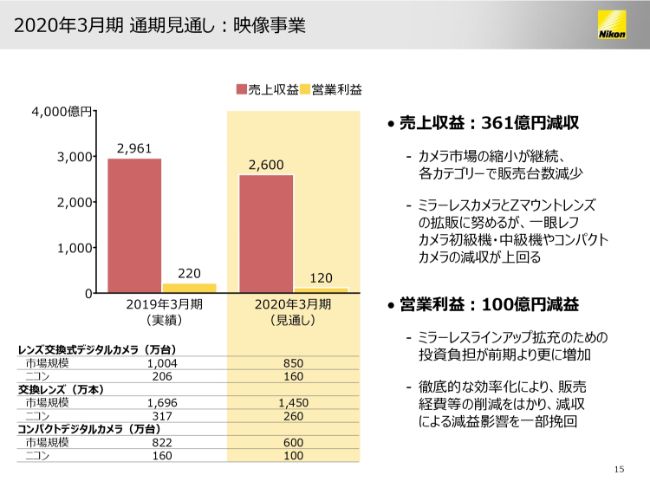

2020年3月期 通期見通し:映像事業

次に、セグメント別の業績見通しです。映像事業は、市場縮小により、各製品カテゴリーで販売台数が減少し、減収減益の見通しです。

売上収益は、前期比で361億円減収の2,600億円を見込んでおります。デジタルカメラ市場の縮小は継続しており、台数ベースでレンズ交換式カメラ市場は15パーセント減、交換レンズ市場は14パーセント減、コンパクトカメラ市場は27パーセント減を想定しています。

当社のデジタルカメラの各製品カテゴリーの販売台数も、市場縮小の影響を受け、レンズ交換式カメラは22パーセント減、交換レンズは18パーセント減、コンパクトカメラは37パーセント減と想定しています。

高付加価値製品へ注力し、ミラーレスカメラや「Zマウント」レンズの拡販によって、平均価格は引き続き上昇する見込みです。しかしながら、一眼レフカメラの初級機・中級機や、コンパクトカメラの販売台数減少の影響は大きく、減収の計画となります。

営業利益は、(前期比で)100億円減益の120億円を見込んでおります。販売経費や研究開発費などの効率化により、経費抑制に努め、減収による減益影響を一部挽回する見込みですが、「Zマウント」レンズの製品ラインナップ拡充のための投資負担もあり、2期連続の減益となる見通しです。

市場が想定以上に縮小するなか、ミラーレスラインナップ早期拡充のための負担が、前期よりさらに増加し、今期の利益見通しは非常に厳しいものとなっております。このため、全社としては映像事業に過度に依存しない事業構造への転換を急ぐ方針です。

その一方で、基盤事業の1つである映像事業の収益力を復活させることもまた、経営主導で行わなければならない重要課題であると認識しております。これまでも、映像事業は、構造改革期間中に4,000名以上の人員と、約150億円の固定費の適正化を行ってまいりました。

今後も、厳しい事業環境を直視し、市場が急速に縮小するなかでも、着実に利益を上げられるよう、開発・生産・販売のすべての面を徹底的に見直し、強靭な事業構造を構築したいと考えております。

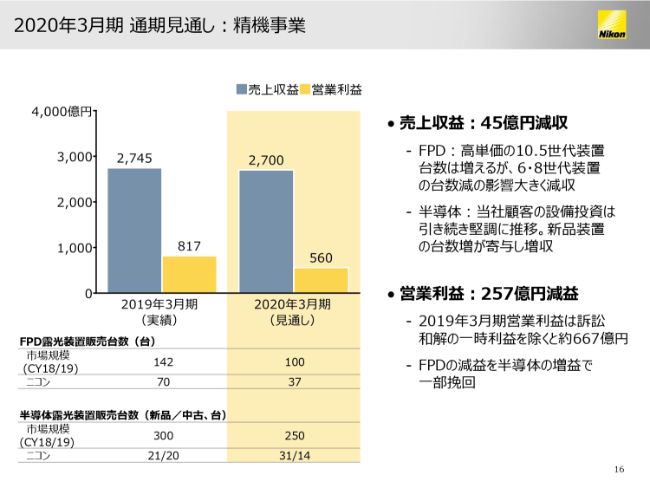

2020年3月期 通期見通し:精機事業

次に、精機事業です。精機事業の売上収益は、前期比で45億円減収の2,700億円の見通しです。

FPD露光装置の販売台数は、前期比で33台減少の37台の見込みです。中小型パネル用の設備投資が一段落するとともに、大型パネル用の設備投資も7・8世代から10.5世代にシフトしているためです。

5・6世代装置は、前年の16台から5台に、7・8世代装置は37台から10台に、それぞれ減少する見込みです。一方、単価が高い10.5世代装置は、17台から22台に増加する見込みです。詳細は、スライド31ページに記載しております。

半導体露光装置の中古を含めた販売台数は、前期比で4台増加の45台、うち新品は10台増加の31台となります。これは、当社顧客の設備投資が引き続き堅調に推移するためです。スライド31ページにも記載のとおり、ArF液浸とArFドライの販売台数は、それぞれ7台から12台、11台から13台に増加する見込みです。

営業利益は、前期比で257億円減益の560億円の見通しです。FPD露光装置の減益を、半導体の増益で一部挽回する見込みですが、訴訟和解による一時利益を除けば、前期比で107億円程度の減益となります。

なお、2019年3月末より、各年度末時点の全社受注残高を開示いたします。受注から売上計上まで、1年を超える受注分が対象となりますが、2019年3月末では約4,500億円の受注残高がありました。全社受注残高の95パーセント以上は、精機事業によるものです。

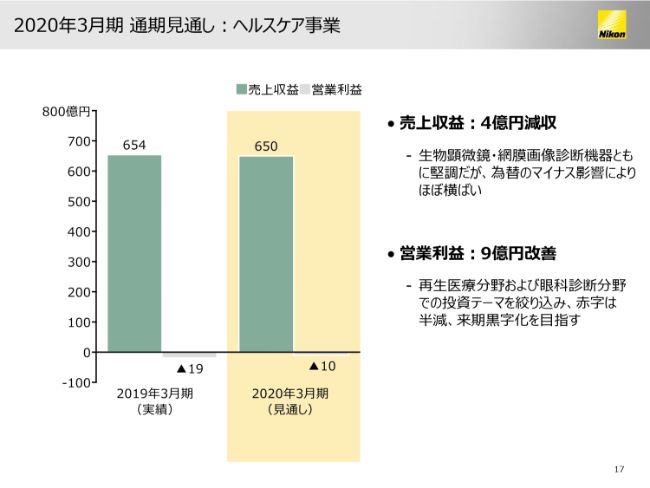

2020年3月期 通期見通し:ヘルスケア事業

次に、ヘルスケア事業です。売上収益は、前期比で4億円減収の650億円の見通しです。生物顕微鏡・網膜画像診断機器は、海外中心に引き続き堅調に推移するものの、為替のマイナス影響もあり、売上収益はほぼ横ばいとなる見込みです。

再生医療分野と眼科診断分野での投資は継続しますが、投資テーマを選別しているため、営業赤字幅はほぼ半減の10億円となり、計画どおり縮小する見込みです。来期黒字化を目指す計画に変更はありません。

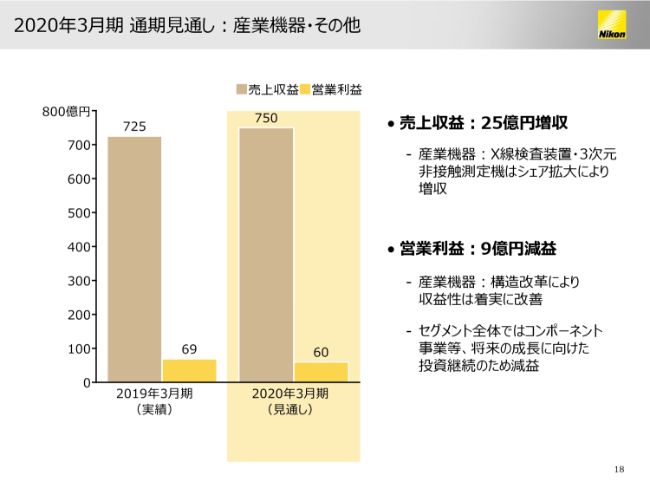

2020年3月期 通期見通し:産業機器・その他

産業機器・その他は、売上収益は前期比で25億円増収の750億円の見通しです。産業機器事業では、顧客の評価が高いX線検査装置や3次元非接触測定機は、シェア拡大により増収を見込んでおります。

営業利益は(前期比で)9億円減益の60億円の見通しです。前期は6億円の構造改革関連費用を計上しましたので、それを除いて比較すると、15億円の減益となります。産業機器事業は、構造改革により収益性が改善していますが、コンポーネント事業等、将来の成長に向けた投資を継続しますので、セグメント全体では減益の計画となります。

株主還元

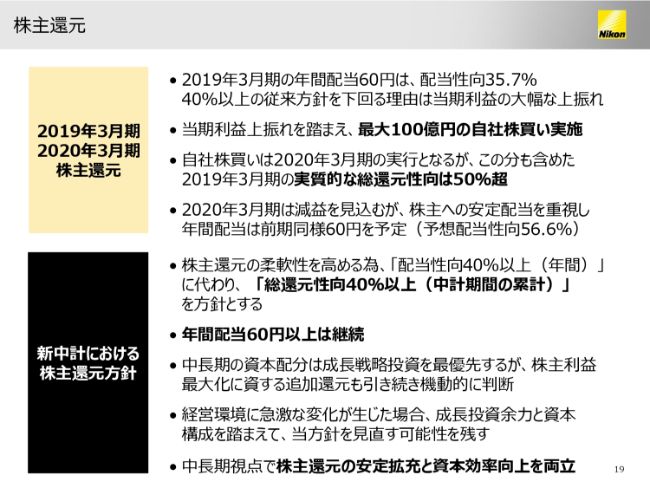

最後に、今後の株主還元の方針についてご説明いたします。前期の年間配当金は60円、配当性向は35.7パーセントと、従来方針の配当性向40パーセント以上を下回ることになりました。これは、当期利益が大幅に上振れたことによるものです。

この当期利益上振れを踏まえ、最大100億円の自社株買いを実施いたします。自社株買いは今期に行うことになりますが、この分を含めますと、前期の実質的な総還元性向は50パーセントを超えることになります。

今期は減益の見通しですが、株主への安定配当を重視し、年間配当金は前期と同じ60円、中間配当金は30円を予定しております。

新中期経営計画期間中の株主還元方針は、株主還元の柔軟性を高めるため、従来の年間配当性向40パーセント以上から、中期経営計画期間中の累計総還元性向40パーセント以上に方針変更させていただきたいと思います。年間配当金60円以上は継続いたします。

中長期の資本配分は、成長戦略投資を最優先とさせていただきますが、株主利益最大化に資する追加還元も、引き続き適時適切に判断してまいります。

なお、経営環境に急激な変化が生じた場合には、成長投資余力と資本構成を踏まえ、当方針を見直す可能性はあります。

今後とも、中長期視点で、株主還元の安定拡充と資本効率の向上を両立させてまいる所存ですので、よろしくお願い申し上げます。

私からの説明は以上です。