NISAで資産運用を考える際に「少額だと意味がない」「結局、いくら積み立てればいいの」と迷う方もいるかもしれません。新年度が始まり資産運用を考え始めた方も多いこの時期、将来資金への関心も高まっています。今回は、最新の調査結果をもとに、年収別の投資実態や積立額による資産の差、NISA活用のポイントについてわかりやすく解説します。

1. 【NISA】収入の差=入金力の差?年収1200万円以上の世帯「金融資産の半分が投資商品」

実際に投資を行っているのはどのような層なのでしょうか。J-FLEC(金融経済教育推進)の「家計の金融行動に関する世論調査(2025年)」のデータ(2人以上世帯・金融商品別保有額、資産なし世帯含む)によると、年収が高い世帯ほど保有する金融資産が多く、さらに株式や投資信託といった運用商品への配分も増える傾向が見られます。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

具体的には、年収300万円未満の世帯の金融資産が平均858万円であるのに対し、年収1200万円以上では5635万円と大きな開きがあります。さらに注目したいのが資産の中身で、高所得層では金融資産の約半分を株式や投資信託などが占めています。

一方で、年収300万〜500万円未満の世帯ではその割合は31.9%にとどまります。収入によって投資に回せる余力に差が出るのは避けられませんが、重要なのは自分の収入に応じた無理のない配分を見極めることです。

2. 【NISA】期間15年で「月1万・5万・10万」の積立シミュレーション結果を見る!

では、毎月の積立額の違いは、長期運用でどの程度の差になるのでしょうか。今回は年利3%、運用期間15年という条件を揃え、金融庁の「つみたてシミュレーター」を用いて試算しました。

2.1 ① 月1万円(コツコツ派)

- 15年後の資産額:約226万円

- 元本180万円に対し、運用収益は約46万円

少額でも、銀行預金に据え置くことに比べ、資産を大きく成長させられる可能性があります。

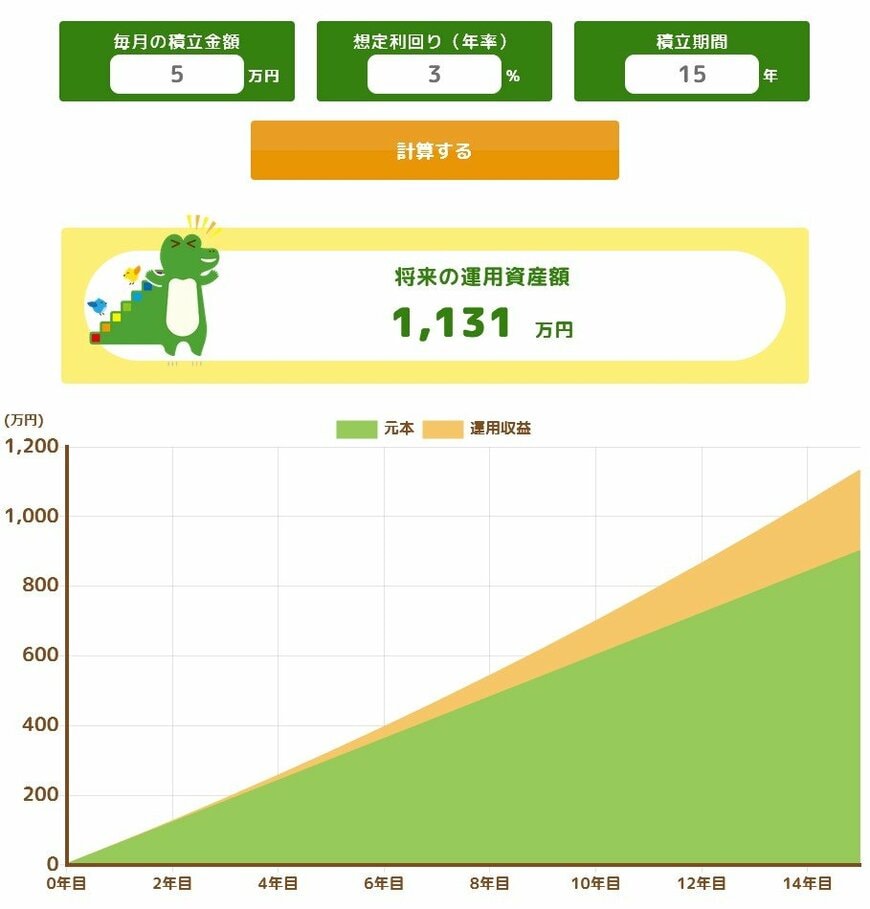

2.2 ② 月5万円(バランス派)

- 15年後の資産額:約1131万円

- 元本900万円に対し、運用収益は約231万円

1000万円の大台が見えてきます。教育資金や住宅ローンの繰り上げ返済など、ライフイベントの大きな助けになる金額といえるでしょう。