2019年5月15日に行われた、日産化学株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日産化学株式会社 取締役副社長CFO 宮崎純一 氏

2018下実績

宮崎純一氏:それでは、まず私から、2018年度決算と2019年度予想についてご説明いたします。

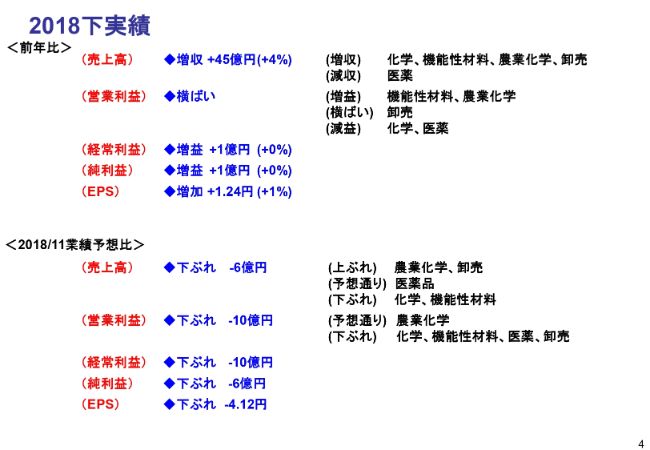

まず、下期の状況についてです。下期につきましては、営業利益は前年度から横ばいで、業績予想に対して10億円の下振れという結果になりました。最大の要因は、第4四半期の下振れが非常に大きかったことです。

なお、スライドの15~18ページに四半期ごとの売上・営業利益が記載されておりますので、適宜ご覧ください。

2018実績

下期の結果を受けて、2018年度通期の実績は、売上が2,049億円、営業利益が371億円、当期純利益が294億円となりました。

営業利益は、前年同期比で6パーセント増です。この(スライドの)赤枠の中にあるとおり、営業利益・経常利益は5年連続、当期純利益は6年連続で過去最高益を更新してます。そして、いずれの数字も2018年度の中計目標値をクリアしています。

当期の株主還元は、配当が年間82円で、配当性向にすると41.5パーセントです。数字については、(2018年)11月の業績予想どおりです。

自己株式は、年間で90億円取得いたしました。自己株式の消却は200万株です。結果として、総還元性向は72.0パーセントとなりました。こちらも、中計目標の70パーセントをクリアしています。

2018 貸借対照表

バランスシートです。2019年3月期は、総資産が2,470億円、純資産が1,821億円で、自己資本比率は73.0パーセントとなりました。

2019予想①

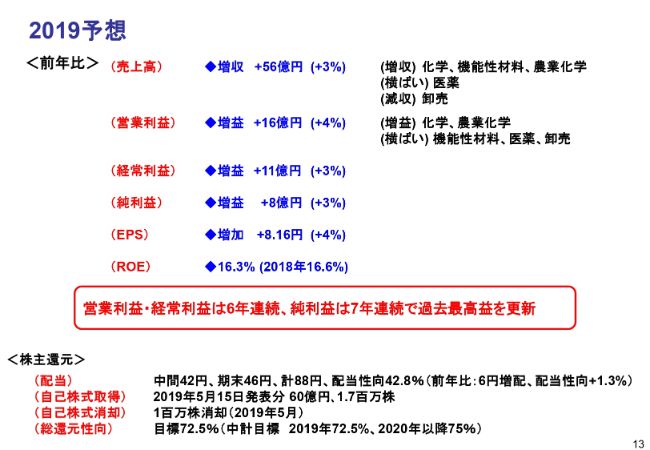

続いて、2019年の予想です。12ページにあるとおり、売上は2,105億円、営業利益は387億円、当期純利益は302億円という予想を立てています。

(スライドの表の)下にあるとおり、2019年度の営業利益につきましては、上期・下期の差が非常に大きく出ています。

上期は前年同期比でマイナス16億円です。第1四半期にマイナス20億円、第2四半期にプラス4億円の予想です。下期は逆に、(前年同期比で)プラス32億円で、年間では16億円の増益の予想です。この大きな要因は、「フルララネル」の出荷のタイミングの差です。

2019予想②

いま申し上げたように、営業利益は16億円の増益の見込みです。増益になるセグメントは化学と農業化学で、それ以外の機能性材料・医薬・卸売につきましては、ちょうど横ばいという予想です。

結果として、ROEは16.3パーセントとなります。当然ながら、過去最高益更新の予想です。

2019年度の株主還元の考え方ですが、配当につきましては(年間)88円ということで、配当性向は42.8パーセントとなります。

自己株式取得につきましては、本日(2019年5月15日)、60億円の取得を発表しています。総還元性向は72.5パーセントとなります。

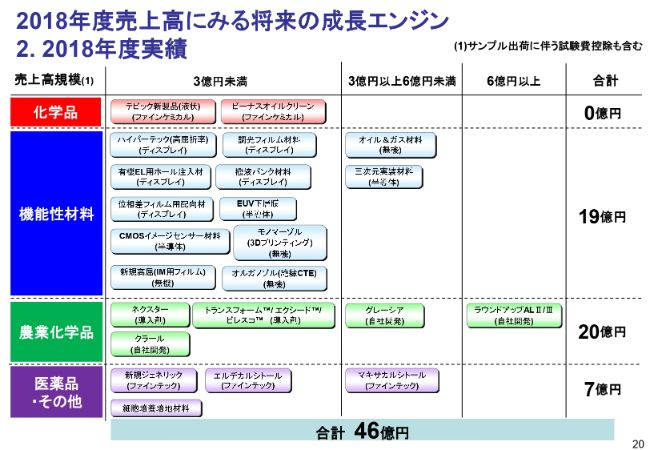

2018年度売上高にみる将来の成長エンジン

19~21ページは、昨年よりお見せしている資料で、成長エンジンのもととなる材料を記載しています。2018年度については、20ページにあるとおりで、このいろいろな項を集めると、約46億円の売上となりました。

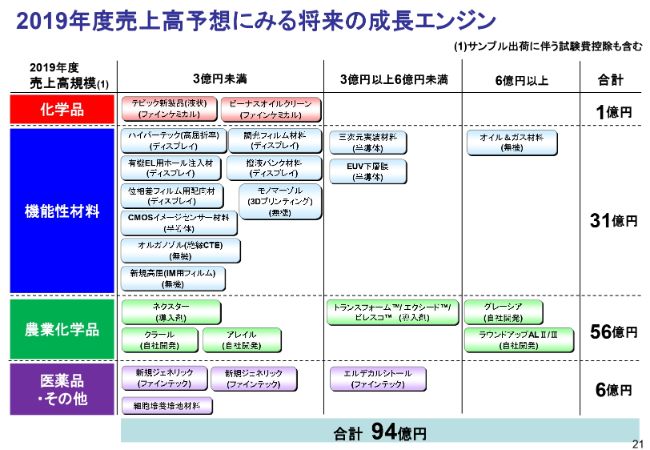

2019年度売上高予想にみる将来の成長エンジン

2019年度においては、売上合計が94億円ということで、大きく増加すると見ています。とくにこの中で増えるのが、農業化学品の「グレーシア」です。こちらについては、従来の予想よりも、さらに大きな売上が期待できると判断しています。

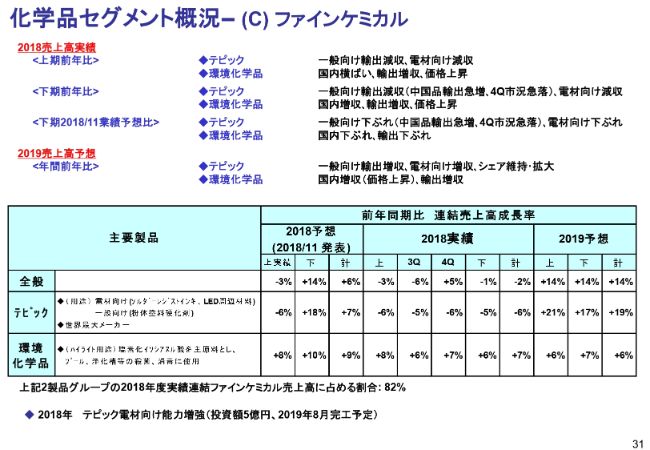

化学品セグメント概況–(C)ファインケミカル

それでは、それぞれのセグメントのご説明をします。化学品ですが、ファインケミカルと基礎化学品の両方に共通しているのは、第4四半期において、中国の内需の低迷から、「メラミン」「テピック®」を中心に安値の中国品がアジア市場に大量に流入したことです。これにより、市況の低下が大きく出ています。

その結果として、(スライドの)表を見ていただきますとわかるように、全般では、2018年度下期の実績は前年同期比でマイナス1パーセントでした。年間ではマイナス2パーセントです。もともとの目標はプラス6パーセントでした。

2019年度につきましては、現在の市況をもとに、増産・増販に努めるということで、(前年同期比で)プラス14パーセントを見ています。

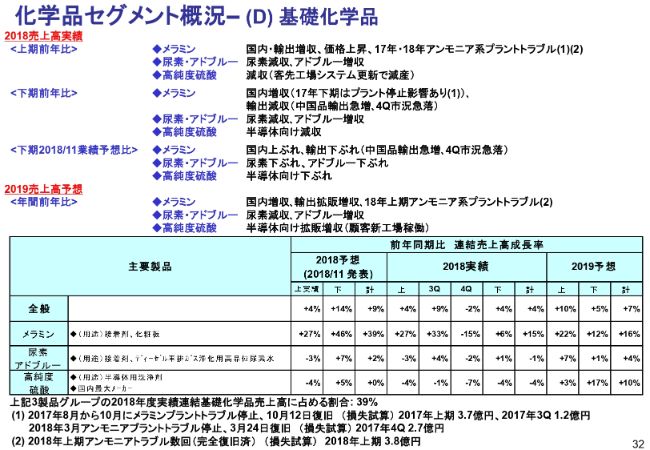

化学品セグメント概況–(D)基礎化学品

基礎化学品についても、32ページの表にあるとおり、(ファインケミカルと)同じような傾向です。全般については、(2018年度)下期における前年同期比の伸び率はプラス4パーセントでした。予想はプラス14パーセントでした。年間の伸び率はプラス4パーセントで、予想のプラス9パーセントを下回っています。

2018年度上期においては、この(スライドの表の)下の(2)にあるとおり、アンモニア系のプラントトラブルで、3億8,000万円ほどの損失がございました。

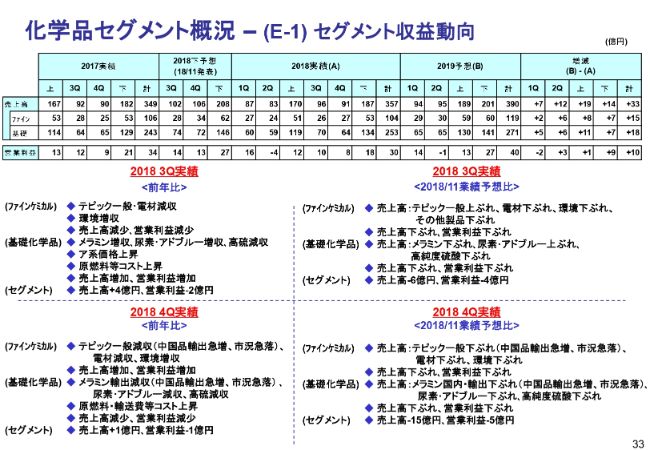

化学品セグメント概況–(E-1)セグメント収益動向

続いて化学品セグメントの利益です。非常に細かく分析していますので、2018年度下期の予想比、そして2018年度の実績、2019年度の予想について述べさせていただきます。

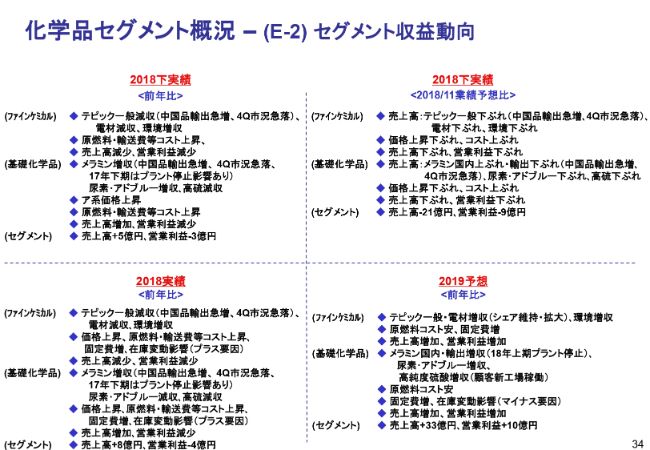

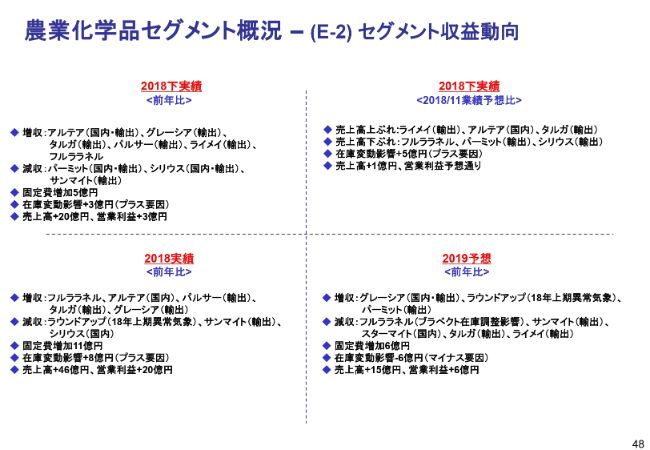

化学品セグメント概況–(E-2)セグメント収益動向

2018年度下期の業績予想に対する成績については、セグメント全体では、売上がマイナス21億円、営業利益がマイナス9億円となりました。ファインケミカル・基礎化学品ともに下振れています。

(2018年度の)年間トータルでは、前年同期比で売上はプラス8億円となりましたが、営業利益はマイナス4億円となりました。

2019年度の予想は、ファインケミカル・基礎化学品ともに増益を見込んでおり、(前年同期比で)売上がプラス33億円、営業利益がプラス10億円という予想です。

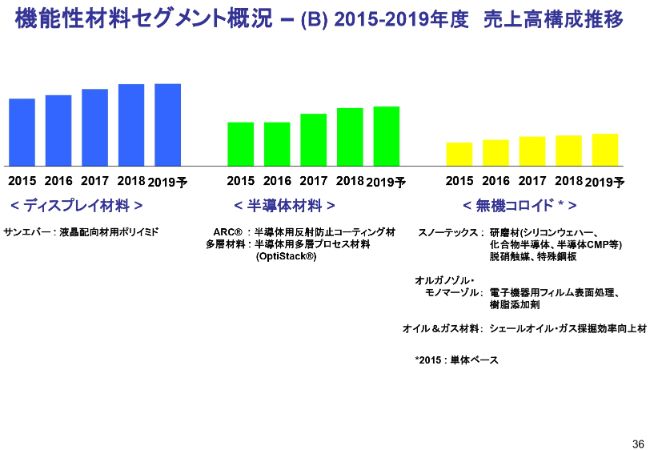

機能性材料セグメント概況–(B)2015-2019年度 売上高構成推移

続いて、機能性材料です。36ページに、ディスプレイ材料・半導体材料・無機コロイドの売上構成(推移)がございます。これらの割合は、2017年から2019年にかけて、ほとんど変わっていません。

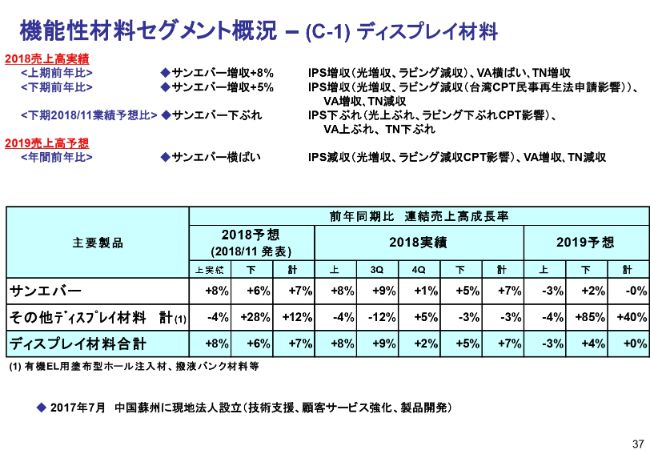

機能性材料セグメント概況–(C-1)ディスプレイ材料

ディスプレイ材料です。配向膜の状況は、2018年度下期、とくに第4四半期は厳しいものがございましたが、結果的に(下期の実績は)前年同期比でプラス5パーセントで、年間ではプラス7パーセントとなりました。ちょうど業績予想どおりの着地です。

第4四半期には、お得意さまの台湾CPTが倒産ということで、3億円ほどの売上減がありましたが、これがあっても予想どおりの数字であったということになります。

2019年度の予想については、ご覧のとおり、「サンエバー®」全体では横ばいと見ています。光については、引き続き増収です。ラビングにおいては、CPTの倒産影響等がありますが、ここにVAの増収等が入り、結果として売上は横ばいと見ています。

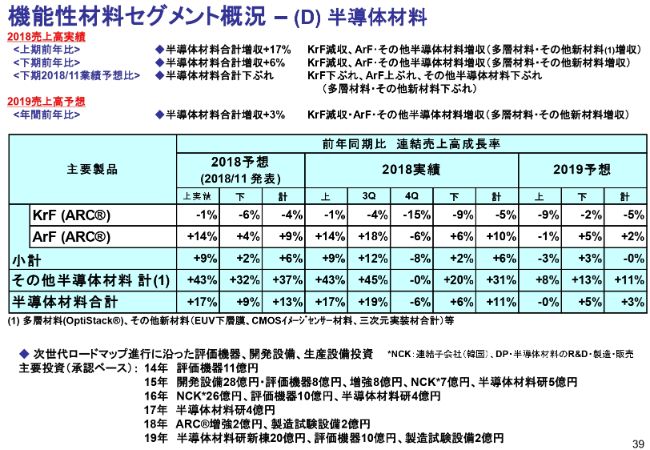

機能性材料セグメント概況–(D)半導体材料

続いて、半導体です。ディスプレイ材料よりも、第4四半期の落ち込みが大きく出ています。この(スライドの)表を見ていただきますと、半導体材料全体においては、第4四半期が前年同期比でマイナス6パーセントで、下期全体はプラス6パーセントでした。(下期の)予想はプラス9パーセントでした。年間(実績)はプラス11パーセントです。

2019年度につきましては、下期からの回復を見込み、(前年同期比で)上期は0パーセント、下期はプラス5パーセント、年間ではプラス3パーセントと見ています。

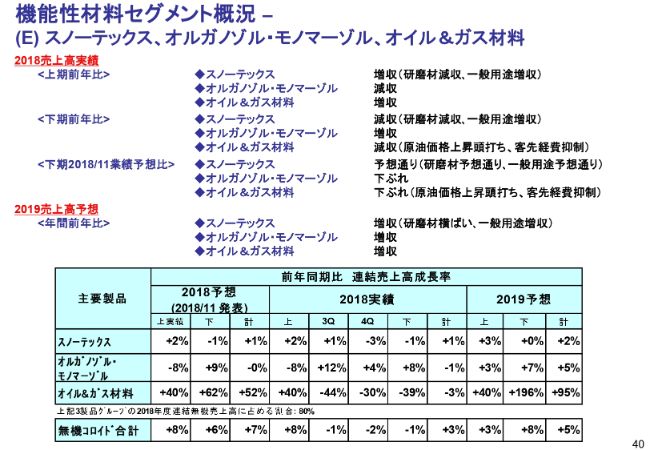

機能性材料セグメント概況–(E)スノーテックス、オルガノゾル・モノマーゾル、オイル&ガス材料

続いて、「スノーテックス®」「オルガノゾル」等の無機材料です。こちらは、全体としては、やはり下期は下振れとなりました。(スライドの)表の一番下の「無機コロイド合計」をご覧いただきますと、下期はマイナス1パーセント、年間ではプラス3パーセントで、予想のプラス7パーセントを下回る結果となっています。

とくにオイル&ガス材料においては、米国のお客さまの投資コストの予想外のセーブもあり、伸び悩んでいます。2019年度はそれが改善するという見込みで、全体で(前年同期比で)5パーセントの増収を見込んでいます。

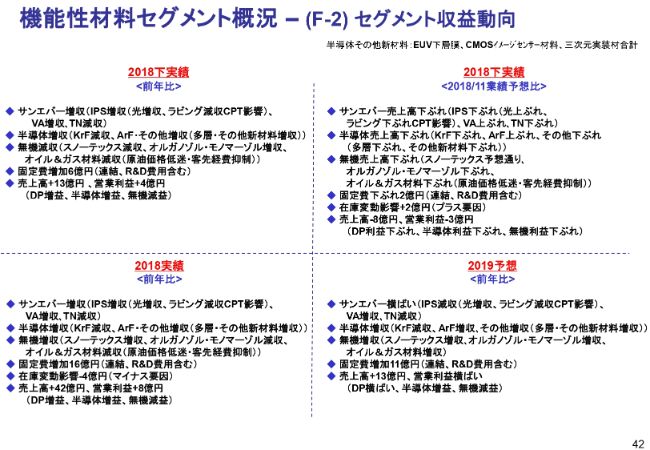

機能性材料セグメント概況 – (F-2)セグメント収益動向

機能性材料の利益の動きです。(2018年度)下期実績の業績予想比は、売上がマイナス8億円、営業利益がマイナス3億円となりました。それぞれのサブセグメントで下振れています。

結果として、2018年度通期は、(前年同期比で)売上はプラス42億円、営業利益はプラス8億円となりました。ディスプレイと半導体は増益、無機は減益です。

2019年度につきましては、売上は伸びますが、利益は横ばいと見ています。ディスプレイはほぼ横ばい、半導体は増益、無機は減益といった傾向を見ています。

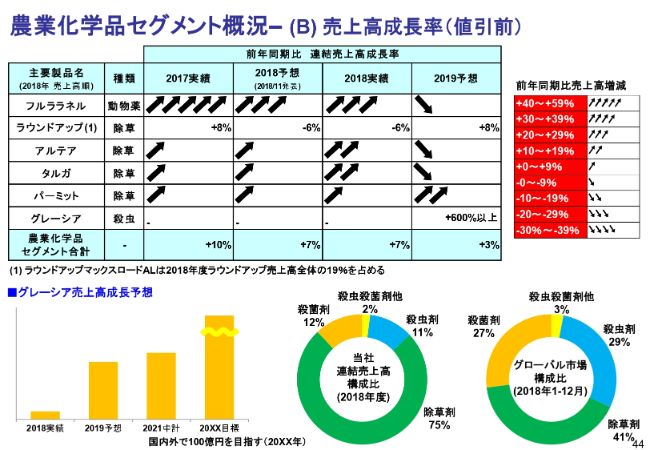

農業化学品セグメント概況– (B)売上高成長率(値引前)

続いて、農業化学品です。44ページに、主要製品の表がございます。売上順に出ています。2018年は「フルララネル」が一番大きくなりましたので、トップに出ています。

「フルララネル」の売上の伸びにつきましては、2017年度に遡ると(前年同期比でプラス)50パーセントでした。2018年度は、予想どおりのプラス25パーセントです。

2019年度については、「ブラベクト®」の在庫調整が大きいという前提をおいているため、売上は微減収となり、(前年同期比で)マイナス2パーセントを予想しています。

そのほかの材について、大きなものは(スライドの表の)一番下の「グレーシア」です。殺虫剤の新材で、2018年度に韓国で上市し、今月(2019年5月)から日本で上市されます。こちらの売上が非常に大きく伸びるという予想です。

(スライドの)左下にあるとおり、(「グレーシア」の売上は)2019年度は2018年度に比べて7倍以上の伸びを見込んでいます。最終的には、国内外で100億円を目指す大型製品になるという見込みです。

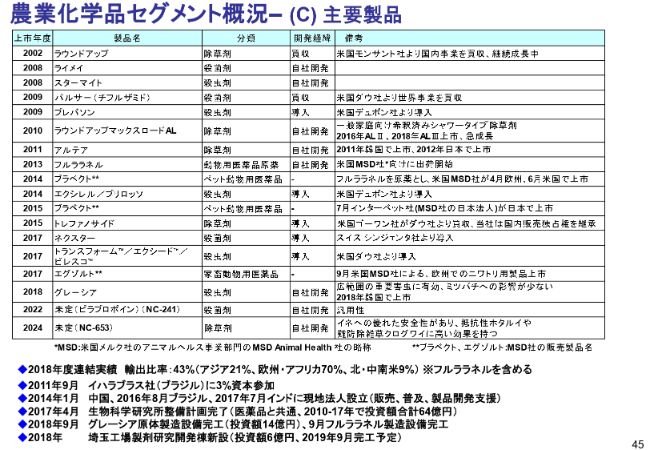

農業化学品セグメント概況– (C)主要製品

農業化学品のパイプラインについては、45ページの表にあるように、「グレーシア」以下の2022年・2024年は変わっていません。

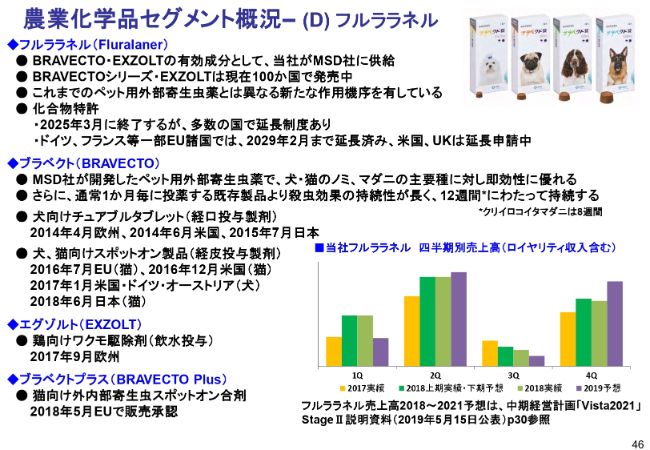

農業化学品セグメント概況– (D)フルララネル

46ページには、「フルララネル」についてのコメントがございます。(スライドの)一番上の「フルララネル(Fluralaner)」の4番目の黒丸をご覧ください。化合物特許についてです。

2025年(3月)に「フルララネル」の特許が終了ということで、従来、そこでロイヤリティの収入が止まるというお話しをしてきましたが、実は多数の国で延長制度があります。

その中でも、ドイツ・フランス等のEU諸国においては、2029年2月まで延長が既に済んでいます。さらに、米国・英国においては、延長を申請中です。売上のおよそ70パーセントを占める国において、この特許の延長制度があるということです。

また、「フルララネル」につきましては、(スライドの)右下の四半期ごとの売上の分布状況(のグラフ)をご覧いただきたいと思います。紫色の棒が2019年度の売上ですが、第1四半期の売上がぐっと小さくなっています。その分、第4四半期に大きくなっており、その結果、全体の利益についても、前年同期比では第1四半期が下振れの見込みになっています。

農業化学品セグメント概況 – (E-2)セグメント収益動向

農業化学品の利益の動きですが、2018年度下期はほぼ予想どおりの売上・営業利益の状況でした。2018年度(実績)については、売上が(前年同期比で)プラス46億円、営業利益がプラス20億円でした。

2019年度につきましても、「フルララネル」の在庫調整がございますが、「グレーシア」の伸び、ならびに「ラウンドアップ」の伸び等、大きなものがございますので、売上高は(前年同期比で)15億円伸び、営業利益は6億円の増益を見ています。

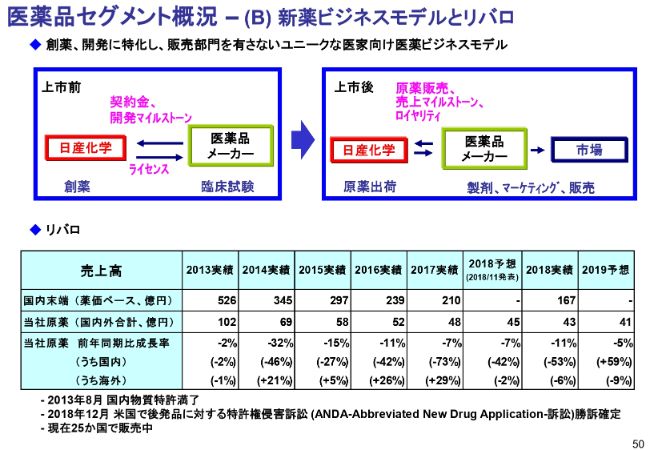

医薬品セグメント概況 – (B)新薬ビジネスモデルとリバロ

続いて、医薬品です。50ページに、「リバロ®」の売上の数字がございます。ご覧のとおり、「リバロ®」の売上の2018年度実績は、国内外合計で43億円でした。予想を2億円ほど下回っています。

国内においては、やはりジェネリックの影響がかなりあるということで、末端で在庫調整が行われている状況です。

医薬品セグメント概況 – (C)パイプライン

医薬品のパイプラインは、従来と変わっていません。

医薬品セグメント概況 – (D) ファインテック

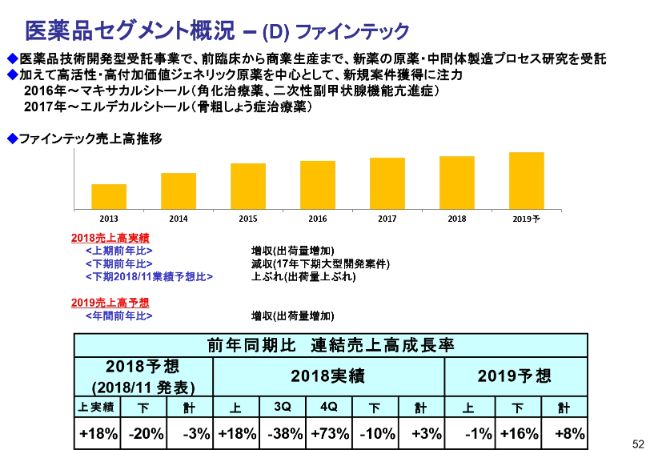

52ページでは、ファインテックについて取り上げています。(スライドの)棒グラフにあるとおり、順調に売上を伸ばしています。2013年度はおよそ12億円ほどの売上ですが、2018年度はほぼ2倍になっているという状況で、医薬品の減収をある程度まかなっています。

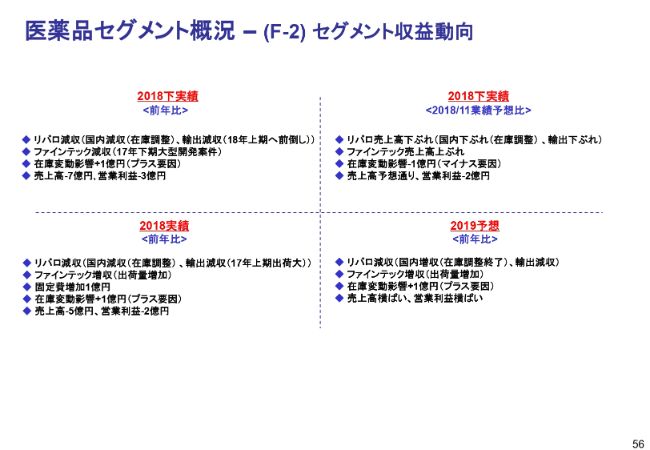

医薬品セグメント概況 – (F-2)セグメント収益動向

医薬品の利益の状況です。(2018年度)下期につきましては、営業利益が(予想比で)マイナス2億円となりました。(2018年度通期実績は)前年同期比で、営業利益がマイナス2億円です。

2019年度につきましては、売上・利益ともに横ばいという予想です。

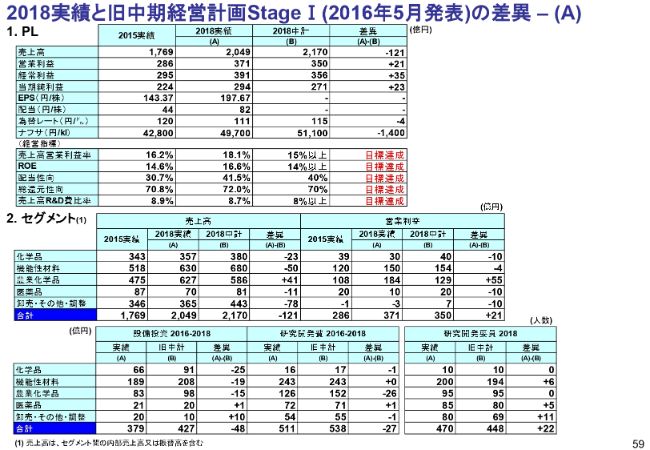

2018実績と旧中期経営計画StageⅠ(2016年5月発表)の差異 – (A)

旧中期経営計画との比較です。こちら(スライドの表)にあるとおり、利益はほぼ目標を達成をしています。

ESGトピックス

ESG関連です。(2019年)4月1日に、指名・報酬諮問委員会を、任意の機関として発足しています。社外取締役2名と、(取締役社長の)木下の3名です。

また、次回の総会の承認を経て、取締役等役員を対象とした業績連動型の株式報酬制度を導入する予定です。

さらに、社外取締役を1名増員し、社外3名・社内6名ということで、3分の1が社外役員といたします。

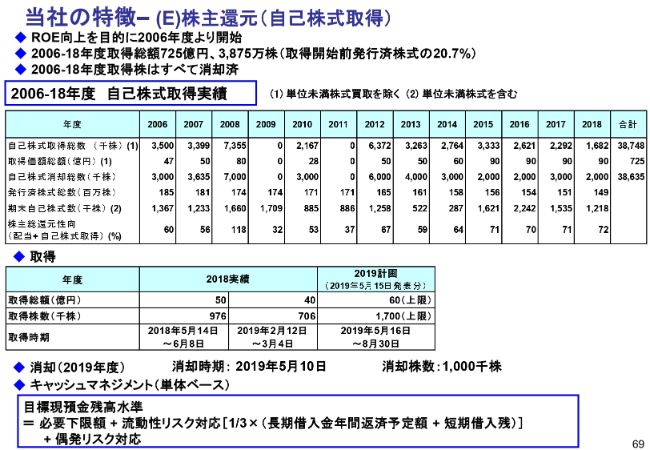

当社の特徴– (E)株主還元(自己株式取得)

最後に、自己株式取得です。(スライドの)「取得」の表にあるとおり、2018年度は2回、50億円と40億円取得しています。今回は60億円ということで、(2019年)5月に発表しています。

以上、2018年度決算と2019年度予想についてお話ししました。