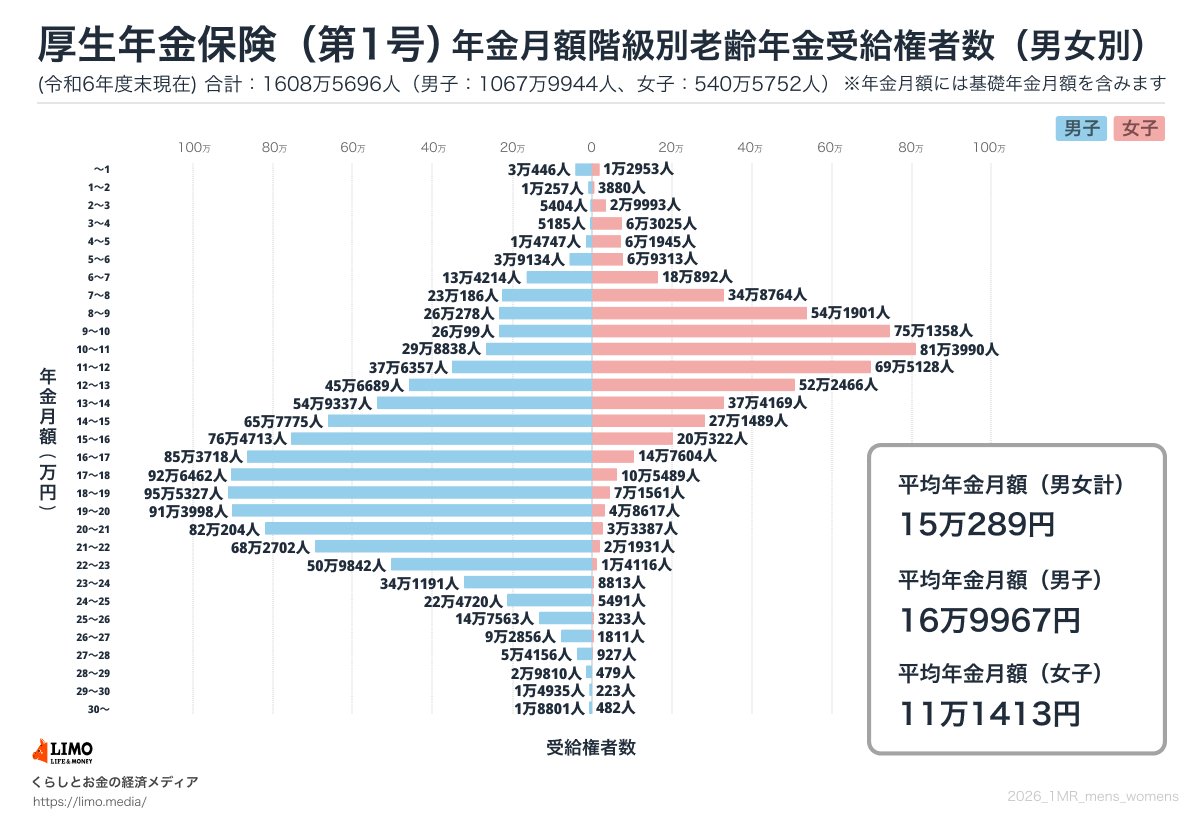

2. 【厚生年金】月額20万円以上を受け取る人の割合は?

本章では、厚生年金(国民年金部分を含む)の受給額ごとの分布を確認していきましょう。

厚生年金の受給額ごとの受給権者数

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

2.1 厚生年金の「受給額ごとの人数」をチェック

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

「年金が月20万円ほどあれば」と考える人もいるかもしれませんが、公的年金収入が月額20万円以上となっている人は、厚生年金受給権者全体の18.8%にとどまります。

実際には、8割以上の人が月20万円未満となっています。

年金収入は世帯単位で考える必要がありますが、公的年金だけで安定した生活を送るには、自助努力による備えも重要です。

なお、この割合は厚生年金を受給している人の中での数字であり、国民年金のみを受給している人も含めて全体で見ると、年金月額が20万円以上となる人の割合は、さらに低くなると考えられます。

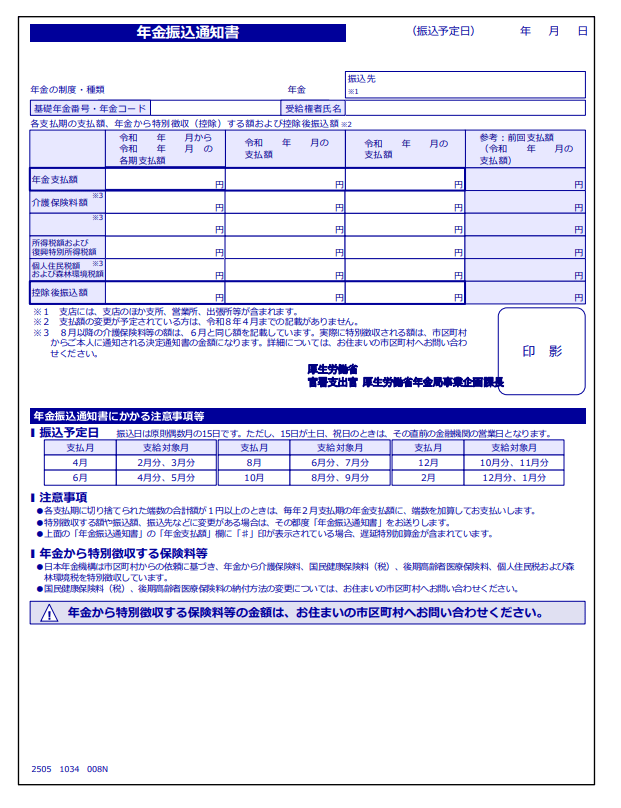

年金を金融機関口座で受け取っている人には、原則として毎年6月に「年金振込通知書」が送付されます。

この通知書で自身の正確な支給額を確認できます。

「年金振込通知書」2/3

出所:日本年金機構「年金振込通知書」

参考として、過去の発送スケジュールを見てみましょう。

2.2 年金振込通知書はいつ届く?過去の発送時期を参考に確認

2025年(令和7年)は6月上旬から中旬にかけて順次発送されました。

ただし、住んでいる地域や郵便事情によっては、到着まで数日かかる場合があるため、余裕を持って待つとよいでしょう。

また、在職中で年金の一部または全部が支給停止となっている人など、一定の条件に該当する場合は発送時期が異なることがあります。

2.3 「ねんきんネット」で確認できる時期の目安

「ねんきんネット」を利用している場合は、郵送より早く内容を確認できることがあります。

過去の例では、6月上旬から「年金額改定通知書」や「年金振込通知書」の電子版が閲覧可能となっていました。

2026年度の具体的な発送スケジュールについては、今後、日本年金機構から公表される予定です。

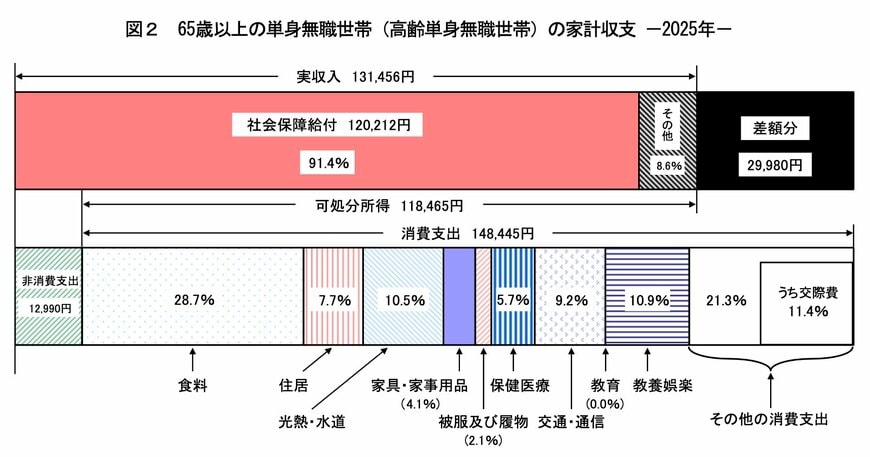

3. 【年金だけで足りる?】老後生活費の平均と差額を見る

年金の平均受給額を見たときに、「実際にその金額で生活できるのか」と気になる方も多いでしょう。

老後資金を考えるうえでは、受給額だけでなく、毎月どの程度の支出があるのかをあわせて確認することが大切です。

総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は以下のとおりです。

実収入は月13万1456円となっており、このうち税金や社会保険料などを差し引いた可処分所得、いわゆる手取り収入は11万8465円です。

一方で、日々の生活にかかる消費支出は月14万8445円となっており、実収入と比べると毎月1万6989円、可処分所得(手取り収入)と比べると毎月2万9980円の不足となる計算です。

この結果から、公的年金などを中心とした収入だけでは、生活費をすべて補えないケースがあることがわかります。

不足分については、これまでの貯蓄を取り崩したり、就労収入を得たりして補う必要が出てくるでしょう。

なお、実際の家計状況は住んでいる地域や持ち家か賃貸か、健康状態などによって大きく異なります。

老後生活を安心して送るためには、年金額だけを見るのではなく、支出とのバランスを踏まえて早めに備えておくことが重要です。