仮想通貨の代表格であるビットコインの価格が、1ビットコイン=100万円台を回復してきたり(直近は乱高下気味ですが…)、SNSの代表格であるフェイスブックが自社の仮想通貨であるLibraの発行を表明したりと、何かと仮想通貨が再注目されています。

こうした仮想通貨を使うかどうか、また投資するかどうかは別にして、理解しておかなければならないことが何点かあります。本日のコラムでは通貨の本質を通じて、仮想通貨の理解を進めていきましょう。

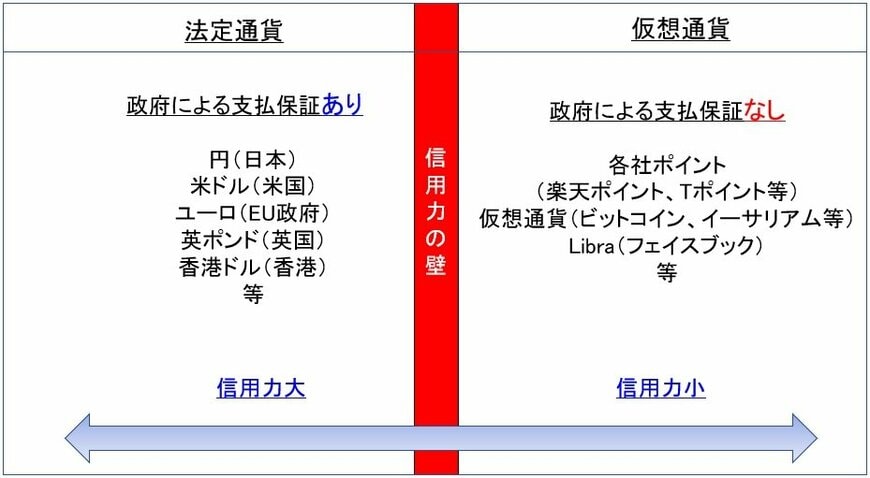

お金をお金たるものにしているのは?

日常何気なく使っているお金ですが、日本では円がお金として使われています。お金は通貨とも言います。でも、このお金、なぜ1万円は1万円として使えるのでしょう。

1万円札をよく見ると、「日本銀行券」となっています。すなわち、日本銀行(日銀)自らが発行するお札としてその価値を保証しているのです。日銀は日本政府の銀行なので、結局その1万円は政府がその価値を保証しています。言い換えると、政府の信用力=通貨の信用力となります。

ですので、アフリカや中南米某国のように政府の信用がなくなると通貨の価値は失われ、ハイパーインフレになり、政府が転覆すると後継政府はデノミ(通貨単位の変更)をするか通貨を代えるかで急場をしのぐわけです。こんな時は旧紙幣を抱えていてもしょうがないので、一般人はモノに交換しておきます。

幸いにして、日本は終戦の混乱期以降はそのようなことが一回もないわけで、円は世界でも最も価値が保証されている通貨の一つとなっています。

繰り返しますが、通貨の信用力は政府の信用力あってこそです。

楽天ポイントやTポイントも“仮想通貨”だが・・・

ここで、仮想通貨とは政府の信用力で担保されていない通貨の総称として定義しましょう。すなわち、通貨と同様に使うことができるが、政府や日銀が関与していないポイントや疑似通貨、ビットコインなども一様に仮想通貨とします。

たとえば、楽天ポイントやTポイントなどのポイントは、現金の代わりに使うことができるものの、その使用権限は発行会社が管理しています。つまり、ポイントを発行するのも使わせるのもその会社次第です。

仮に読者の方が10,000ポイント持っているとすると、何もなければ1万円分のサービスや支払いを受けられるわけですが、ある日突然「今日からポイントでのご利用は中止させていただきます」といわれても文句は言えません。

また、1万円札は他人に譲ることはできますが、ポイントは原則本人でないと使えませんよね。銀行に行って、楽天ポイントのバーコードを差し出して10,000ポイントを1万円札に換えてくれとお願いしても、決して替えてくれません。

したがって、いくら便利でお得なポイントも、結局はその企業の信用力次第です。資本力のある会社はガバガバとポイントを出せますが、そうではない会社は出せません。ユーザーの立場から考えると、ポイント発行会社の財務力はいつ悪化するのか分からないので、ポイントは早めに使った方がいいということになります(笑)。