総務省が7月24日に公表した「2020年基準 消費者物価指数(全国・2026年6月分)」によると、総合指数の前年同月比は1.7%の上昇(2020年を100として113.6)、生鮮食品を除く総合指数も1.6%の上昇(同113.1)となるなど、私たちの生活を取り巻くインフレ傾向は依然として続いています。

こうした物価上昇や社会保険料の負担増が重くのしかかるなか、2026年度(令和8年度)の公的年金額はプラス改定(国民年金は前年度比+1.9%、厚生年金は+2.0%)となりました。

しかし、ご自身の年金について「実際にいくら受け取れるのか」「平均と比べて自分は多いのか少ないのか」と気になっている方も多いのではないでしょうか。

本記事では、日本の公的年金制度の基本構造を改めて整理したうえで、国民年金と厚生年金を合わせて「月15万円以上」受け取っている人がどの程度いるのか、厚生労働省のなデータをもとに確認します。

あわせて、2025年に成立した年金制度改正法による私的年金の見直しポイントも押さえ、これからの時代を生き抜くための老後資金づくりに向けたヒントをお伝えします。

1. 日本の公的年金制度の仕組みをおさらい

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2025年度は月額1万7510円(一律)

- 受給額:40年間保険料を納めると、満額で月額6万9308円(2025年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

- 企業年金

- iDeCo(個人型確定拠出年金) など

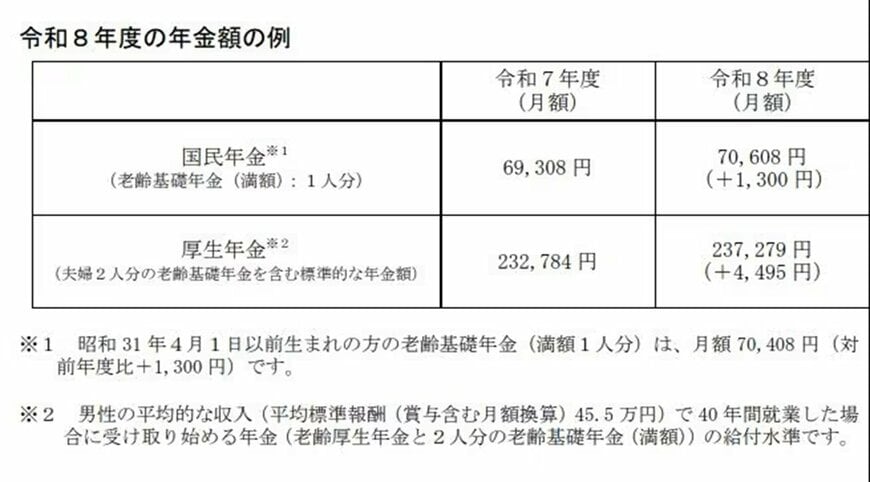

2. 【2026年度の年金額改定】基礎年金と厚生年金のモデルケースは月額いくら?

2026年度、4月分から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%です。

厚生労働省が公表している年金額の一例は以下のとおりです。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)となります。

※2 平均的な収入(賞与込みで月額換算45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみの受給の場合、保険料を40年間すべて納付した満額(※3)であっても、月額は7万円程度になります。

仮に、受給開始を75歳まで遅らせる「繰下げ受給」(※4)を活用したとしても、月額は13万円程度になります。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から支給される満額の年金額を指します。

※4 繰下げ受給は、年金の受給開始を66歳から75歳までの間で遅らせることができる制度です。1カ月遅らせるごとに0.7%増額され、75歳で開始すると最大で84%増額されます。

ただし、実際の受給額は加入期間・現役時代の収入などによって変わります。

そのため、金額はあくまで「標準的なモデル」であり、個人ごとに大きな差が生じる点に注意が必要です。

3. 国民年金+厚生年金「月15万円以上」もらっている人はどのくらいいる?

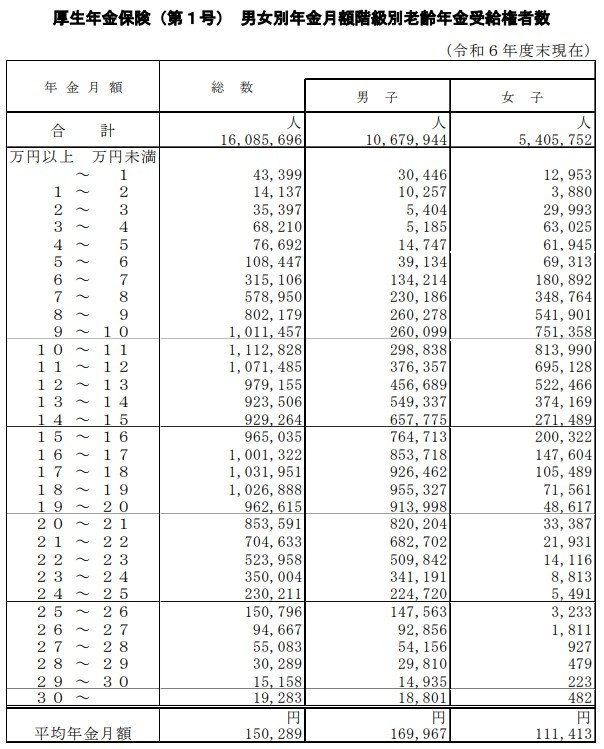

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」から、国民年金+厚生年金で月額15万円以上受け取っている人の割合をみてみましょう。

3.1 【厚生年金の平均月額と受給額ごとの受給権者数】

【平均年金月額】

- 全体 15万289円

- 男性 16万9967円

- 女性 11万1413円

※国民年金部分を含む

【受給額ごとの受給権者数】

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生労働省年金局の資料によると、厚生年金の受給権者のうち、月額15万円以上を受け取っている人は全体の約49.8%にのぼります。

つまり、受給者のほぼ半数が「月15万円以上」の年金を受け取っている計算です。

ただし、この金額はあくまで支給額(額面)ベースであり、実際に振り込まれる金額とは異なります。

年金からは、所得税・住民税・介護保険料・後期高齢者医療保険料などが自動的に天引きされるため、手取り額は額面より数千円から1万円以上少なくなるのが一般的です。

自分の正確な受取額を把握するには、毎年日本年金機構から届く「年金振込通知書」を確認しましょう。

また、オンラインで確認できる「ねんきんネット」を利用すれば、支給額や控除額、受取額をいつでもチェックできます。

4. 「私的年金」が見直しに?押さえておきたい改正ポイント

2025年6月13日、年金制度改正法が成立しました。

今回の改正では、公的年金制度を中心に、私たちの働き方や老後設計に関わる重要な見直しが盛り込まれています。

具体的には、「年収106万円の壁」撤廃に向けた社会保険の適用拡大や、在職老齢年金の支給停止調整額の引き上げ、遺族年金制度の見直しなどが柱です。

これらは、公的年金の受け取り方や働き続ける選択に影響する内容といえるでしょう。

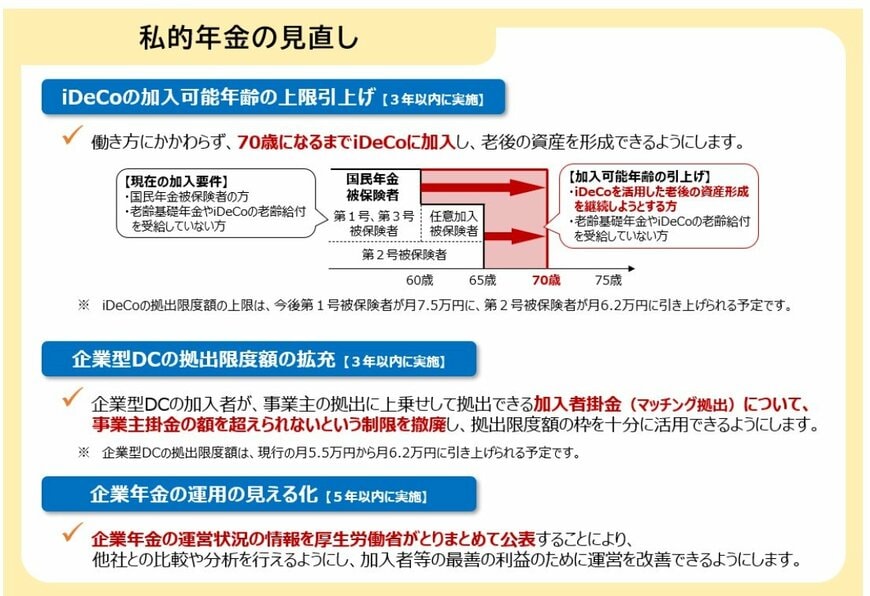

また、こうした公的年金の改正とあわせて、私的年金である iDeCo(個人型確定拠出年金) や 企業型DC(企業型確定拠出年金) にも見直しが加えられることになりました。

4.1 iDeCoの加入可能年齢の上限引き上げ(3年以内に実施)

iDeCoについては、加入できる年齢の上限が引き上げられます。

これまでの加入対象は、原則として国民年金の被保険者で、老齢基礎年金やiDeCoの老齢給付を受給していない人に限られていました。

改正後は、働き方にかかわらず「70歳未満」まで加入可能となる予定です。

すでに定年を迎えた後や、再雇用・フリーランスとして働く人でも、年金を受け取り始めていなければ、iDeCoを活用した老後資産形成を継続しやすくなります。

4.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCでは、加入者本人が掛金を上乗せする「マッチング拠出」に関する制限が緩和されます。

これまで、本人が拠出できる額は事業主掛金の範囲内に制限されていましたが、この上限が撤廃される見通しです。

今後は、企業型DCの拠出限度額の枠を、より柔軟に使えるようになり、資産形成の幅が広がります。

4.3 企業年金の運用の見える化(5年以内に実施)

企業年金については、運営状況の情報開示が強化されます。

厚生労働省が企業年金の情報をとりまとめて公表することで、他社との比較や分析が可能になります。

加入者が自社の企業年金の状況を客観的に把握しやすくなり、制度への理解や納得感の向上につながると考えられます。

5. 私的年金も含めた老後資金の準備を

日本の公的年金制度は、国民年金と厚生年金の2階建て構造となっており、受給額は加入期間や現役時代の収入によって大きく異なります。

最新データを見ると、国民年金と厚生年金を合わせて月額15万円以上を受け取っている人は全体の約半数にのぼりますが、これは額面ベースの金額であり、実際の手取りは税金や社会保険料が差し引かれる点に注意が必要です。

公的年金だけに頼るのではなく、自分の年金見込み額を把握したうえで、私的年金も含めた老後資金の準備を考えていきましょう。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

- 厚生労働省「令和8年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

加藤 聖人