2019年5月28日に行われた、ジェイリース株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ジェイリース株式会社 代表取締役社長 中島拓 氏

ジェイリース株式会社 取締役専務 中島重治 氏

2019年3月期決算説明会

中島拓氏:中島でございます。本日はお忙しい中、当社の決算説明会にご参加いただきまして、誠にありがとうございます。開始にあたり、私から一言ご挨拶をさせていただきます。

はじめに、前期におきましては、貸倒引当金に関わる上半期決算の訂正、ならびに業績予想・配当予想の修正を実施することとなり、関係各位のみなさまには、ご心配とご迷惑をおかけいたしましたこと、改めてお詫び申し上げます。

訂正発表後は、私自身含め全社全員で、関係先・取引先に丁寧に説明してまいりましたが、取引不動産会社さま、取引金融機関さま、ほぼすべてのお取引先のみなさまからご理解を頂戴し、営業面、財務面、その他さまざまな面で、変わらぬお付き合いと温かい激励を頂戴し、誠にありがとうございました。この場をお借りして、改めてみなさまに御礼を申し上げます。今後は当社の業績をもって、みなさまのご期待にお応えできるよう、尽力してまいります。

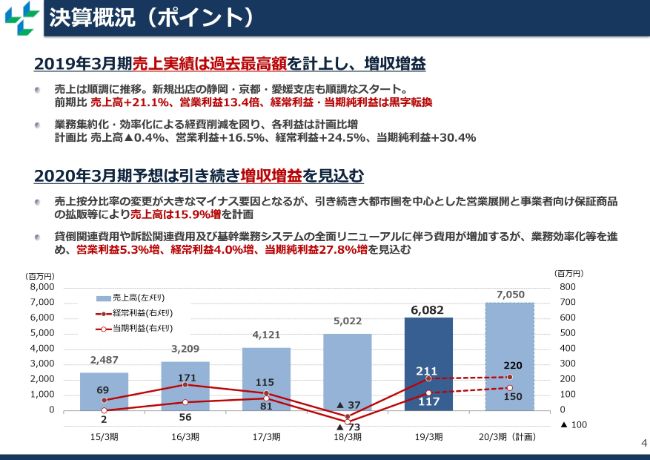

決算概況(ポイント)

それでは、前期の概況につきまして、私からご説明をいたします。売上高は、取引先のみなさまのご理解、営業現場のがんばりもあり、順調に推移し、過去最高額を更新し、ほぼ計画どおりの売上を計上することができました。

また、経費面におきましては、貸倒引当金等の経費負担もありましたが、以前から進めていた業務集約化・効率化が成果として表れ、経費を抑制したことで、計画を上回る利益を確保することができました。しかし、利益水準としてはまだまだ十分とはいい難いため、今後は営業利益率の向上、ならびに代位弁済残高の増加抑制に注力してまいります。

2020年3月期においては、売上計上に関して、貸倒関連費用の拡大を受け、売上計上のタイミングが変更されることによるマイナス面はありますが、代位弁済残高の増加抑制を目指し、与信強化も図りつつ、引き続き大都市を中心とした売上拡大に努めてまいります。

経費面においては、貸倒関連費用や、本年(2019年)10月にリニューアルする業務システムの投資も控えておりますが、引き続き業務効率化を進め、利益確保に努めてまいります。

また現在、与信強化および代位弁済残高の増加抑制に、懸命に取り組んでいるところで、既存の債権内容を入れ替える作業を進めています。与信強化の成果が数値として表れるのは、2年後を考えています。

したがって、今期は来期以降の成長のための効率化の準備、および債権内容の入れ替え期であると捉えています。代位弁済の発生を抑制することで、資金コスト・回収業務に関わるコスト・貸倒コスト等、当社における各種コストが抑制され、利益率についても大きく改善できると自信を持っています。

また、昨年開始したばかりの医療費保証サービスも、前期末に比較的大きな契約ができました。徐々にではありますが、成果を見せ始めていますので、引き続き、今後の成長ドライバーの1つとして期待しながら、取り組んでまいります。

詳細につきましては、この後、担当役員から説明をさせていただきます。昨年の貸倒引当金の変更による決算訂正等を踏まえ、内部統制体制の見直しは当然ながら、事業面におきましても、債権内容の良質化、利益率の向上に取り組み、業績の向上ならびに可及的速やかな配当の復活を目指してまいります。引き続き、どうぞよろしくお願いいたします。ありがとうございました。

2019年3月期決算概況

中島重治氏:それでは私から、決算の概況を含めて、詳細を説明させていただきたいと思います。5ページをご覧ください。決算概要を記載しています。

(スライドの表の)左から2列目が2019年3月期の実績です。売上高は、先ほど社長からもあったように、各店舗の売上拡大、ならびに事業者向け商品の順調な拡大により、前期比で21.1パーセント、金額で10億5,900万円増加の60億8,200万円となり、過去最高額を計上することができました。

利益面につきましては、営業利益が2億5,600万円、経常利益が2億1,100万円、当期純利益が1億1,700万円となりました。こちら(スライドの表)には、前期については訂正後の数字を記載していますが、経常利益・当期純利益がマイナスだったこともあり、大幅に利益が拡大をしています。

また、(スライドの表の)右の3列に計画の数値がございます。こちらと比較しても、利益ベースにつきましては、業務の効率化・集約化により、計画を上回る結果となりました。

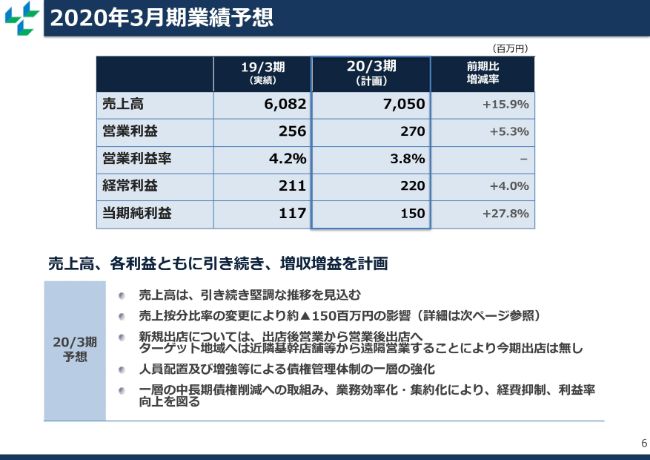

2020年3月期業績予想

続いて、6ページをご覧ください。こちらは、2020年3月期、すなわち現在進行期の業績予想です。

(スライドの表の)真ん中の列が今期の計画値です。売上高が(前期比で)15.9パーセント、金額では9億6,800万円増加の70億5,000万円を計画しています。先ほどの2019年3月期の実績では、(前期比で)10億5,900万円の伸びでしたが、2020年3月期については少し下回る数字になっています。

この要因は、先ほど社長からもございましたが、売上の按分の計上タイミングが少し変わるところにあります。こちら(スライド)にも書いていますが、これによりマイナス約1億5,000万円の影響がありますので、その分下押しになっています。

しかしながら、これを加えても、利益ベースでは2億7,000万円、経常利益は2億2,000万円、当期純利益は1億5,000万円と、若干ではございますが、前期比でプラスを確保しています。

出店につきましては、従来、我々は出店後に各エリアで営業展開をしていましたが、今後は、基幹店・中核店での遠隔営業も含めて、各エリアで営業拡大した後に、必要性を十分把握した上で出店をするというように、若干タイミングを変えていこうと考えています。したがって、今期の出店は基本的になしとしています。

また、人員体制についても、従来は基本的に営業を中心に人員配置をしていましたが、今期は債権管理業務をまず第一に、人員を置いていこうと考えています。

その他、各業務効率化・集約化につきましては、従来進めてきていますので、これをさらに進捗させることで、十分な利益を確保できるように努めてまいります。

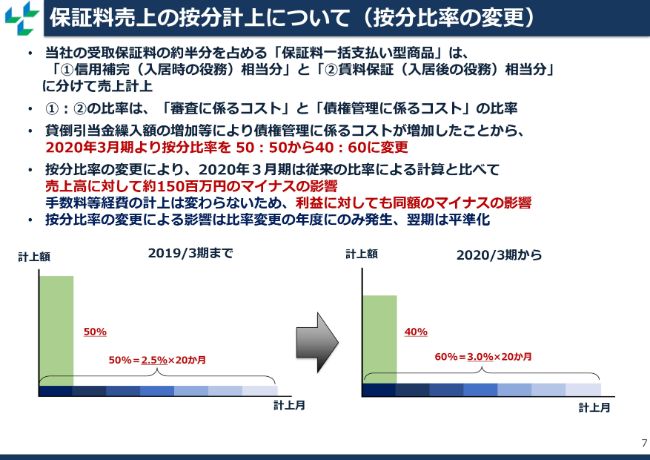

保証料売上の按分計上について(按分比率の変更)

続いて、7ページでは、ただいま申し上げた売上の按分比率の変更について、少し説明を書かせていただいています。

当社の受取保証料、家賃保証の保証料、サービス料は、およそ半分、正確には43パーセントほどを「保証料一括支払型商品」が占めています。商品名は「Jサポート」という商品で、九州エリアで非常に多く販売しており、当社が創業時から販売してきた商品です。

こちらは、契約時に保証料を頂戴して、退去まで保証するという商品ですので、実質的な期限の定めがない商品になっています。したがって、こちらの会計上の売上計上については、信用補完相当分と賃料保証相当分に分けて、売上を計上しているという会計処理をとっています。

この信用補完と賃料保証の分け方には、コストアプローチをとっています。「審査に係るコスト」という、いわゆる保証契約の成立までにかかるコストと、「債権管理に係るコスト」という契約後のコスト……これらのコストの比率によって、売上の計上を行なっています。

これが、従来であれば50対50と、ちょうど半分ずつの比率でしたが、昨年の貸倒引当金の見直しもあり、債権管理のコストが若干上昇する結果になっており、この比率が40対60と、後ろに按分計上する額が少し大きくなりました。

(スライドの)下の図をご覧ください。左側が従来の方法で、契約時に50パーセント計上し、残り50パーセントは、当社の平均契約期間である20ヶ月で均等に按分しています。それが、2020年3月期からは、契約時に40パーセントを計上して、残り60パーセントを20ヶ月にわたって計上するという方法に変更されています。

この変更時の差異が、先ほど申し上げた1億5,000万円ほどになります。変更時の差異ですので、翌年以降、来期以降についてはこれが標準化され、変更額として特段のものはございません。

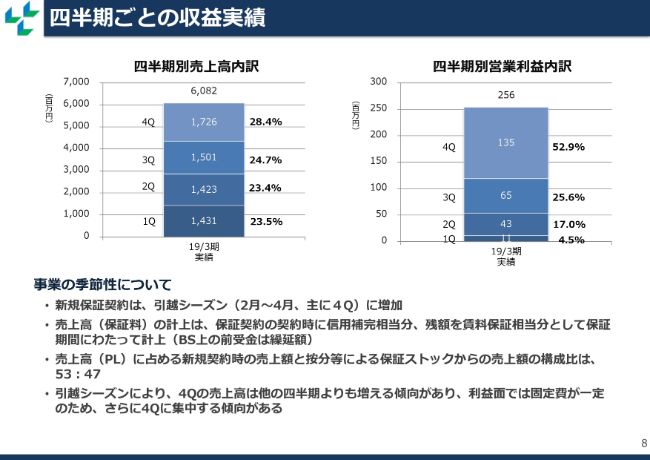

四半期ごとの収益実績

8ページには、四半期ごとの売上高・営業利益の数値を記載しています。当社は家賃保証をさせていただいておりますので、引越しシーズン……だいたい2月から4月、第4四半期に(新規保証契約が)偏重する傾向があります。

したがって、売上についても、(第1四半期が)14億3,100 万円、(第2四半期が)14億2,300万円、(第3四半期が)15億100万円、(第4四半期が)17億2,600万円と、第4四半期が若干大きくなっています。(スライドの)右側の利益ベースを見ていただくと、我々のコストは各四半期でそれほど変わりませんので、売上が増えた分、利益が増えています。

ちょうど1年前は、引越し難民問題もあり、当社の売上も若干後ろにずれました。今年は、ニュースでも「引越し難民」という言葉が散々出ていましたが……当社においても、従来であれば3月にかなり偏重していたところが、1~2月に少し前倒しになったり、4月以降に後ろ倒しになったりしました。

昨年は後ろにずれた部分が非常に多かったですが、今年については、事前にいろいろな会社さまや引越し業者さまが事前準備をされたことで、前倒しも含めて分散され、それほど影響はありませんでした。

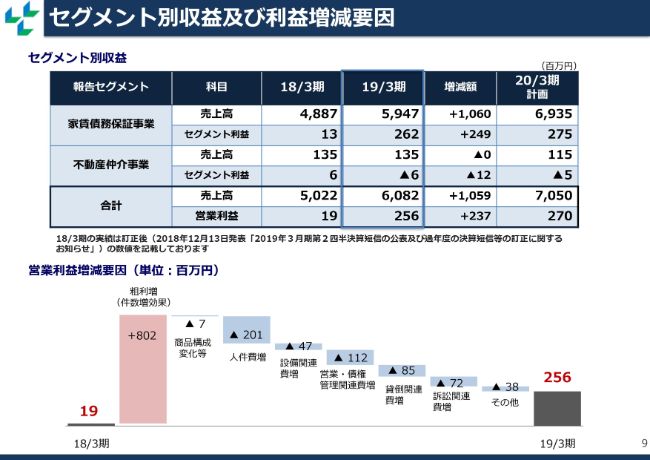

セグメント別収益及び利益増減要因

9ページには、セグメント別の収益と営業利益の状況を記載しています。当社のセグメントは、家賃債務保証事業と不動産仲介事業がありますが、98パーセントほどが家賃債務保証事業です。

(スライドの)下段に、営業利益の増減要因の分析のグラフを入れています。(グラフの)一番左が前期の営業利益で、1,900万円でした。一番右が当期の営業利益で、2億5,600万円です。この増減の内訳が、この間に入っているものです。

(グラフの)左から2つ目に8億200万円のプラスとありますが、これが当社の売上拡大で、粗利、売上総利益が増加しているところです。そこから、人件費の増加や、営業関連費用、貸倒関連費用等の各コストの増加があり、結果として2億5,600万円の営業利益が確保できています。

貸倒関連費用・訴訟関連費用といった、債権管理に関するコストが若干増加してきていますので、代位弁済発生増加の抑制という中で、我々としては、これらのコストについても圧縮を図っていく考えです。

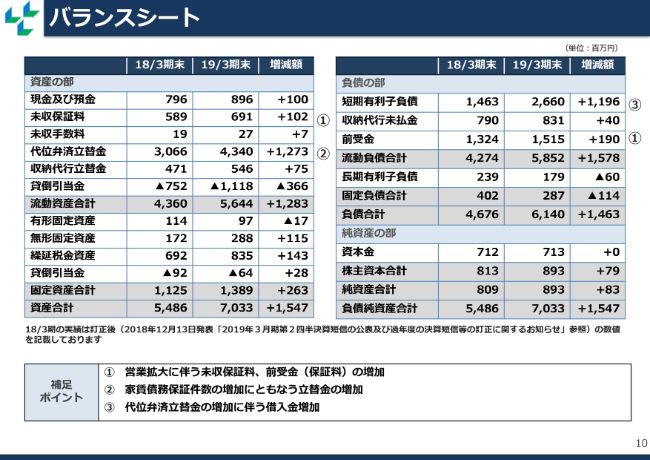

バランスシート

続いて、バランスシートをご覧ください。こちらは、主な増減のところだけ説明させていただければと思います。

(スライドの表に)①・②・③と振ってありますが、まず、①の未収保証料と前受金についてです。前受金については、先ほど申し上げた按分をする保証料……保証料を受け取って、按分する前の保証料の経過勘定が、売上拡大に伴って増加しています。

そして、一番大きい増加が②の代位弁済立替金で、前期と比較して12億7,300万円増加し、43億4,000万円になっています。契約が拡大する中で、代位弁済残高が増加しています。これに対応するかたちで、③の短期有利子負債が、ほぼ同額に近いところで増加しています。

なお、こちら(のスライド)には自己資本比率の記載がございませんが、2019年3月期については12.7パーセントで着地しています。先ほど社長からも説明がありましたが、当社としては代位弁済残高の増加抑制、ならびに利益率向上を図り、自己資本比率についても順次向上させていきたいと考えています。

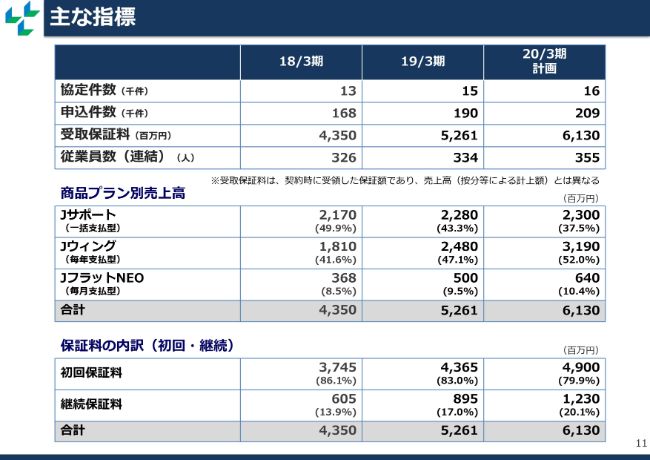

主な指標

11ページには、家賃債務保証事業の主な指標を記載しています。協定件数・申込件数・受取保証料等です。2019年3月期に引き続き、2020年3月期におきましても、順次拡大を進めていく計画です。

(スライドの表の)真ん中に「商品プラン別売上高」とありますが、こちらが、先ほど申し上げた按分の影響を大きく受けるところです。「Jサポート(一括支払型)」(の2019年3月期の売上高)は22億8,000万円で、(2020年3月期の)計画は23億円としています。

「Jウィング(毎年支払型)」「JフラットNEO(毎月支払型)」の構成(比率)の伸びが大きくなっており、全体の構成としては、一括支払型が少し下がっているところです。社内的には、さらに「Jサポート」から「Jウィング」への契約切り替えに取り組もうとしています。

(スライドの)最下段が「保証料の内訳」です。「Jウィング」「JフラットNEO」につきましては、年に1回、もしくは毎月(の支払)で、継続的に保証料を頂戴するかたちですので、当社の売上の安定化にもつながっています。これらの商品の販売(拡大)に伴い、継続保証料の部分も、年を追うごとに少しずつ拡大してきています。

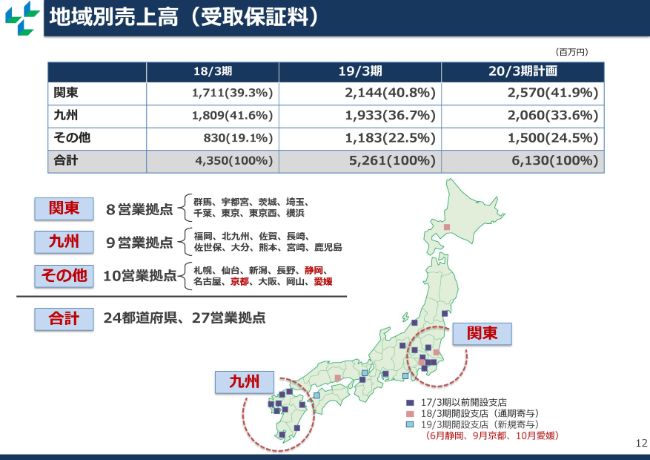

地域別売上高(受取保証料)

12ページには、地域別の売上高を記載しています。こちらは、保証料だけの額です。関東エリア・九州エリア・その他という3つのエリアに分けて記載しています。

当社の創業地である九州エリアにつきましては、金額は若干ながら増加していますが、関東およびその他のエリアの伸びが大きく、構成比が若干下がってきています。

関東は大きく伸びてきていますし、その他のエリア……大阪・名古屋・札幌辺りですが、ここも順調に拡大してきています。

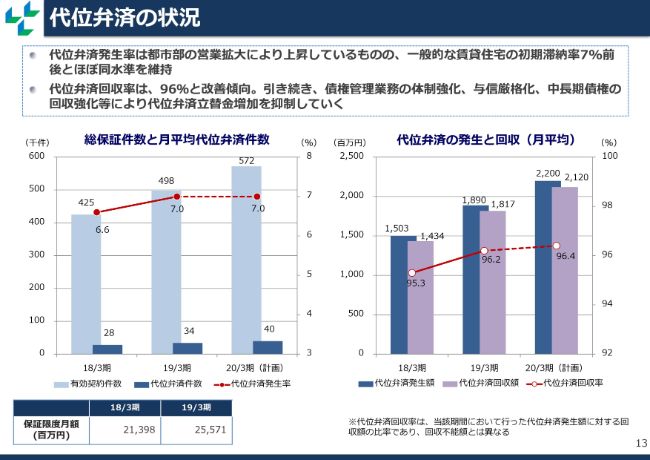

代位弁済の状況

13ページには、代位弁済の状況を記載しています。(スライドの)左側のグラフは、当社の総保証件数と代位弁済発生の件数、いわゆる代位弁済発生率を表しています。右側のグラフは、金額ベースで、当社の代位弁済の発生と回収の関係、いわゆる代位弁済回収率を表しています。

まず、左のグラフをご覧ください。代位弁済発生率です。(グラフの)真ん中が2019年3月期、つまり終わった期ですが、こちらは7.0パーセントで、一般的な賃貸住宅の滞納発生率とほぼ同水準となっています。2020年3月期、今期につきましても、そこから横ばいの計画です。

(スライドの右のグラフの)代位弁済残高の回収率につきましても、2019年3月期は96.2パーセントと、若干改善傾向にあります。2020年3月期は96.4パーセントと、若干ながら上向いていく計画です。

社内計画的には、発生率・回収率ともに、もう少し高めの設定をしています。しっかりと成果が出せるように取り組んでまいります。

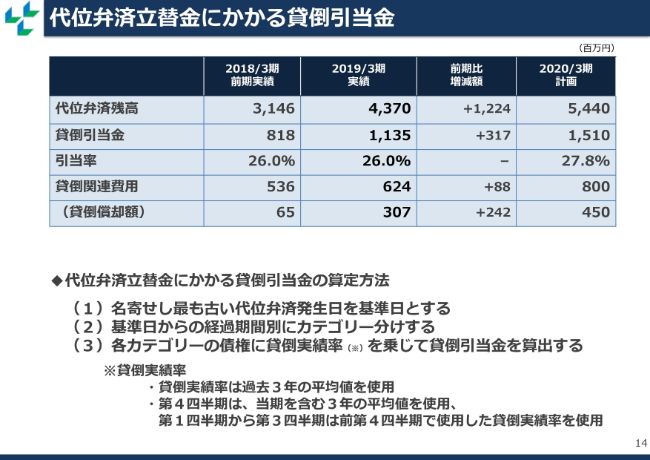

代位弁済立替金にかかる貸倒引当金

14ページは、ただいま申し上げた、代位弁済立替金にかかる貸倒引当金の状況です。2019年3月期で、代位弁済残高は43億7,000万円、貸倒引当金は11億3,500万円で、引当率は26パーセントとなっています。

今期の計画としては、代位弁済残高が約10億円増加して54億4,000万円、引当金が15億1,000万円で、引当率は27.8パーセントと、若干の増加を見込んでいます。

先ほど社長からも、「債権の入れ替え」というお話しがありましたが、「債権の与信強化を図った」といっても、その年にすぐ成果が出るものではありません。我々がすでに保証している残高が入れ替わっていくには、入退去のタイミングもございますので、2年程度はかかると思っています。

2019年3月期の下半期ごろから与信強化を図っていますが、それらが成果として表れるのは、2020年3月期の後半から2021年3月期にかけてかと思っていますので、こちら(2020年3月期計画)では引当率が若干上昇しています。

貸倒関連費用につきましても、現在、引当増加をしていますので、(2019年3月期の)6億2,400万円から、(2020年3月期は)8億円へと若干増加する予定です。

(スライドの表の一番下の行に)「貸倒償却額」を記載していますが、2019年3月期で3億700万円、2020年3月期で4億5,000万円と、2018年3月期の6,500万円と比べて、大きく償却額を増やしているところです。

当社においては、回収強化による代位弁済残高の抑制に加え、「回収が難しいものについては積極的に償却してしまおう」という方針を持っていますので、2019年3月期も償却をかけましたし、2020年3月期についても、さらに積極的な処分をしていく考えです。

(スライドの)下段には、代位弁済立替金にかかる貸倒引当金の算定方法も記載していますので、ご覧いただければと思います。

2019年3月期トピックス

15ページには、前期、すなわち2019年3月期のトピックスを整理しましたので、ご覧いただければと思います。

1つ目に、新規出店として、静岡・京都・愛媛に3店舗を出店しました。2つ目に、「医療費保証サービス『J-ホスピタル』取り組み開始」とありますが、こちらはちょうど1年前の2018年7月に営業を開始しており、直近までに複数の契約実績が……複数といっても数件レベルですが、できてきているところです。

実際の契約事例としては、病院名は記載していませんが、ベッド数約300床の病院さまで、年間保証料約1,200万円という契約が、(2019年)4月の契約開始で契約できています。

当社の医療費保証は、保証料については病院が負担するサービスで、各病院の年間契約で契約しています。このため、1件ごとの契約額がどうしても大きくなりがちで、契約までになかなか時間がかかっているところはありますが、現在、多数のお問い合わせや、取引金融機関さまをはじめ多くの方々からのご紹介を頂戴しています。

契約に向けて、順次、営業努力を続けているところで、手応えを感じつつありますので、これからの大きな成長ドライバーにできるように取り組んでまいります。

3つ目に「事業者向けサービスの販売拡大」とありますが、こちらは1年半ほど前、2017年度の下半期から商品改定をして取り組んでいる商品で、事業者向けの家賃保証サービスです。保証料は9億6,600万円で、全体の52億円からすると18パーセント程度の比率ですが、前年同期比で約2割伸び、足元で好調な推移を見せている商品です。

4つ目の「外国人向け保証サービスの拡大」も、申込み数が前年同期比で2割増となっています。こちらも、引き続き拡大していきたいと思います。