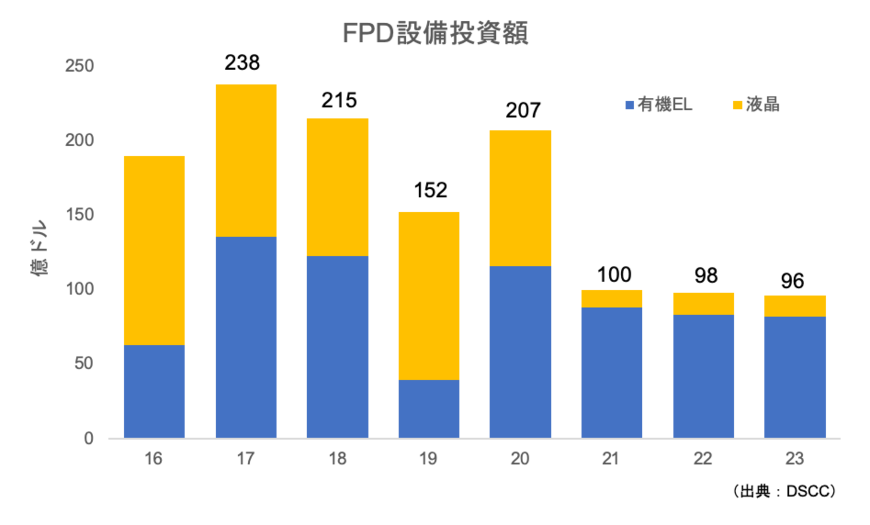

調査会社Display Supply Chain Consultants(DSCC)は、2023年までのFPD(Flat Panel Display)製造装置への投資予測を更新した。18~23年のFPD製造装置投資額として合計で約870億ドルを見込んでおり、過去3年はモバイル用ディスプレーへの投資が主流だったが、今後はテレビ用への投資が主流になると予想した。19年は前年比29%減の152億ドル(従来予測は前年比38%減の134億ドル)を見込むが、20年は36%増の207億ドル(同36%増の182億ドル)に反発すると予測している。

19年は10.5G、20年はモバイル向けが牽引

19年は、製造装置投資額の94%を中国、28%をBOE(京東方)が占めると予測した。また、シャープ&フォックスコン(鴻海精密工業)の第10.5世代(10.5G)中国広州工場への投資が、当初の計画どおり19年に月産6万枚、20年1~3月期に月産3万枚に前倒し変更された。

20年に投資額が反発する背景として、まずモバイル用有機ELへの投資額が、19年の14億ドルから71億ドルに増える。ビジョノックスや天馬微電子、エバーディスプレー(EDO)、CSOT(華星光電)、BOEのY-OCTAなどの中国メーカーの投資案件が増額の牽引役になる。

また、BOEとCSOT、シャープ&フォックスコンの10.5G液晶工場、LGディスプレー(LGD)のWOLED 10.5G工場、サムスンディスプレー(SDC)のQD-OLED 8.5Gラインへの投資が、ほぼ従来の計画どおりに実施される見込みだ。

モバイル用有機ELは、18年から継続的な供給過剰によってSDCなどでは生産ライン稼働率が低迷しており、収益は悪化傾向にある。19年はテレビ向けが投資額の90%を占めて製造装置の需要を支える。モバイル用有機EL向け製造装置への投資額は19年に大きく減少するものの、20年には461%増加する。21年以降は有機ELが全体の85~90%を占め続けると予測している。

中国BOEが最多の約280億ドル投資

メーカー別では、18~23年の製造装置投資870億ドルのうち、32%の約280億ドルをBOEが占めると予想した。これにCSOTが13%、LGDが12%、SDCが10%で続く。

投資額を有機EL向け(有機ELへの装置投資額は870億ドルのうち約530億ドルと想定)に限ると、BOEが30%、LGDが19%、SDCが16%、CSOTが11%、ビジョノックスが10%を占める見込み。

また、液晶(装置投資額は約337億ドルを想定)に限ると、BOEが35%、CSOTが18%、HKCが17%、シャープとCECパンダが各12%になると予測している。

中国メーカーが投資ほぼ独占

一方、地域別では、22年まで中国が装置需要をほぼ独占する。ただし、23年に韓国が中国を上回る可能性があり、これはSDCがQD-OLEDの10.5G工場に投資する可能性があるためだ。18~23年の総投資額のうち、中国は81%を占め、韓国が17%、日本は2%にとどまる見込み。

これを液晶に限ると、中国の優位がさらに強まり、23年まで少なくとも90%のシェアを占め、19年以降はシェア100%、つまり中国以外は液晶に投資しなくなる。また、有機ELに限っても、中国は38~69%のシェアを占め、韓国をリードし続ける見通しだ。

フレキシブル有機ELへの投資は、18~23年の有機EL向け装置需要の65%を占める見込み。また、ガラスサイズ別で見ると、18~23年で6G向けがシェア38%を占めて首位。2位は33%で10.5G向け、3位は25%を占める8.5/8.6G向けになると予想している。

電子デバイス産業新聞 編集長 津村 明宏