2019年5月16日に行われた、新明和工業株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:新明和工業株式会社 取締役社長 五十川龍之 氏

2019年3月期 連結決算サマリー

五十川龍之氏:新明和工業の五十川でございます。本日はご多忙の中、弊社2019年3月期決算説明会にご出席をいただきまして、誠にありがとうございます。さっそくではございますが、ただ今から説明を行ってまいります。

本日はこちらに示します連結決算サマリーと、現在推進中であります中期経営計画「CFG2020」の進捗状況についてご説明をいたします。

まずは連結決算サマリーについてのご説明です。

こちらは2019年3月期の主要な業績数値についてそれぞれ前期と比較した表であります。売上高は事業活動が堅調に推移したことなどから、前期比で4.8パーセント増の2,172億円となり過去最高値となりました。また資本効率を高める観点から、大規模なTOBを含む自己株式の取得を行った結果、純資産は減少し、ROEは向上いたしました。

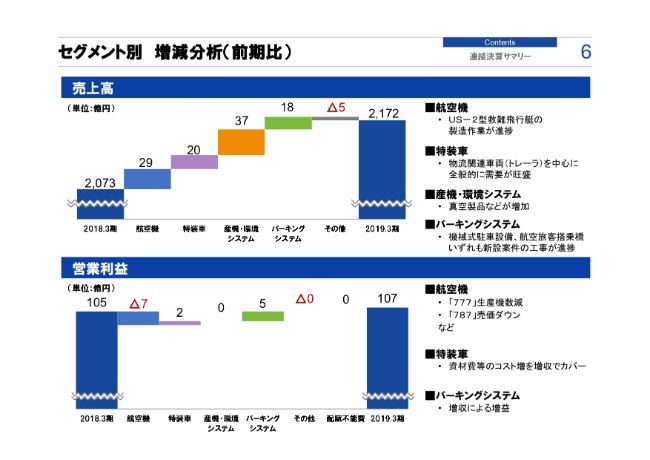

セグメント別 増減分析(前期比)

次に、前期と比較したセグメント別の売上高および営業利益の増減理由について説明いたします。

まず、上段に示します売上高は、前期に比べその他セグメントを除くすべてにおいて増収となりました。航空機セグメントではUS-2型救難飛行艇の製造作業が進捗したことなどから、29億円の増収となりました。

特装車セグメントにおいては、物流関連車両のトレーラーを中心に全般的に旺盛な需要に支えられ、20億円の増収となりました。また、産機・環境システムセグメントでは、主に真空製品の売上が増加したことなどから37億円の増収となりました。

パーキングシステムセグメントにおいては、機械式駐車設備、航空旅客搭乗橋、いずれも新設案件の工事が進捗した結果、18億円の増収となりました。

続きまして、下段の営業利益をご覧ください。若干ではありますが、前期を上回る水準となりました。増減額の大きなセグメントを主にご説明いたしますと、航空機セグメントが収益貢献度の高いボーイング社「777」向け翼胴フェアリングの生産機数が減少したことなどから、7億円の減益となりました。

一方、特装車セグメントは、資材費等のコストの増加を増収でカバーした結果、2億円の増益となり、またパーキングシステムセグメントも増収による増益ということで、5億円増益となりました。

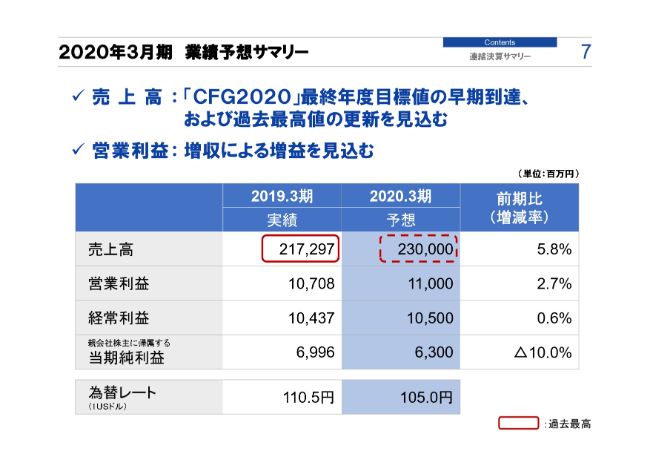

2020年3月期 業績予想サマリー

続きまして、ここからは2020年3月期の通期業績予想についてご説明いたします。こちらは2020年3月期の業績予想を前年実績と比較した表でございます。

売上高につきましては、前期比5.8パーセント増の2,300億円を見込んでおります。この数値は、中期経営計画「CFG2020」最終年度の目標売上高としている2,300億円と同額であり、加えてこれを達成すれば過去最高値の更新ともなる水準でございます。

また、営業利益については、前期比2.7パーセント増の約110億円とこちらも増益を見込んでおります。なお、この予想値の為替レートは1ドル105円を前提としております。

セグメント別 業績予想

先ほどの予想値の内訳となります。セグメント別通期業績予想はこちらをご覧のとおりでございます。

それでは次のページから、セグメント別に実績値および予想値の増減理由についてご説明をいたします。

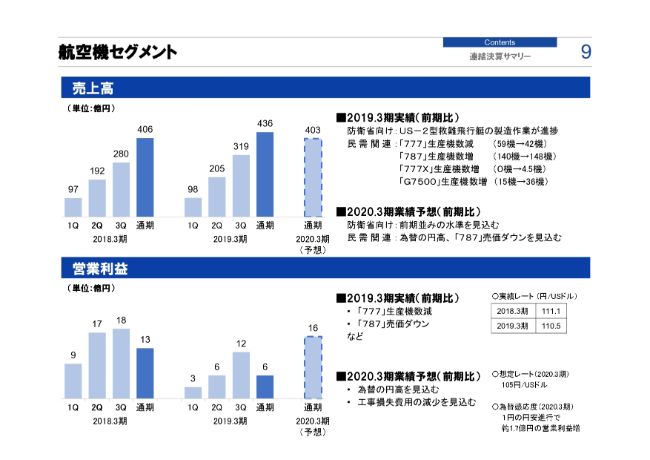

航空機セグメント

ここからは2019年3月期実績と2020年3月期通期予想について、それぞれ前期比でご説明をしてまいります。

まず航空機セグメントです。売上高については、2019年3月期実績は、防衛省向けUS-2型救難飛行艇の製造作業が進捗したことなどから、全体では増収となりました。

2020年3月期は、通期予想については為替レートの前提を2019年3月期より約5円円高の105円においていること。加えてボーイング社「787」向け主翼スパーの売価ダウンを見込んでいることから減収となる予想です。

一方、営業利益については、2019年3月期実績は、収益貢献度の高いボーイング社「777」向け翼胴フェアリングが後継機への移行時期を迎え生産機数が減少したことや、ボーイング社「787」向け主翼スパーの売価ダウンの影響などから減益となりました。

2020年3月期通期予想については、前期と比べて約5円円高になると予想しておりますが、一方で立ち上げ途上にありますボンバルディア社「G7500」向けコンポーネントの製造などで、工事損失費用を計上した前期と比べて、今期は収益性の改善を見込んでおり、全体では増益を見込んでおります。

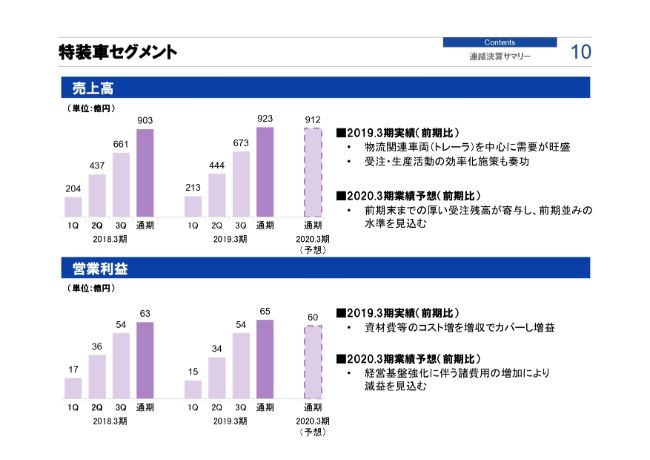

特装車セグメント

続きまして特装車セグメントです。売上高については、2019年3月期実績は、物流関連車両がトレーラーを中心に需要が旺盛であったこと、また受注・生産活動の効率化施策も奏功した結果、全体では増収となりました。

2020年3月期通期予想については、後半に排出ガス規制の適用や、また消費税の増税といった不安材料があるものの、前期末までの厚い受注残高に支えられ、前期並みの水準となる見込みであります。

一方、営業利益については、2019年3月期実績は、資材費等の増加を増収によりカバーしたことなどから増益となりましたが、2020年3月期通期予想については、経営基盤強化に伴う人的および設備に関する積極投資により、費用増に伴う減益を見込んでおります。

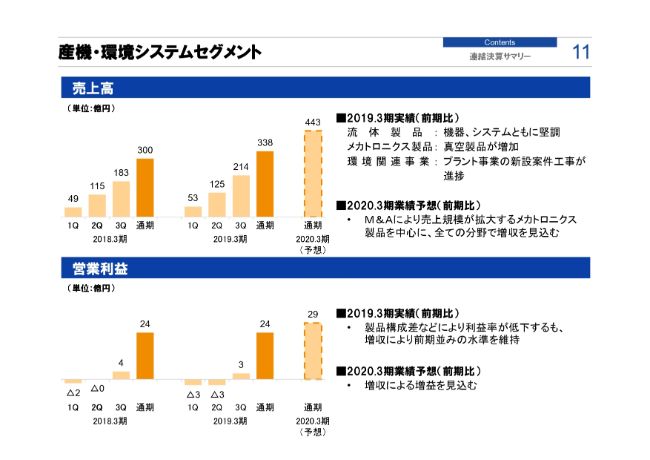

産機・環境システムセグメント

続きまして産機・環境システムセグメントです。売上高につきましては、2019年3月期実績は、流体製品は機器、システムともに堅調な需要が続きました。またメカトロニクス製品では、後ほどご紹介します真空製品の売上が増加し、その他、環境関連事業でプラント事業の新設案件工事が進捗するなどしました結果、すべての分野で増収となりました。

2020年3月期通期予想については、M&Aによる売上規模の拡大を見込むメカトロニクス製品を中心に、すべての分野で増収となる見込みであります。

一方、営業利益については、2019年3月期実績は製品構成差などにより利益率は低下したものの、増収効果でカバーし、前期並みの水準となりました。20年3月期通期予想については、増収による増益を見込んでおります。

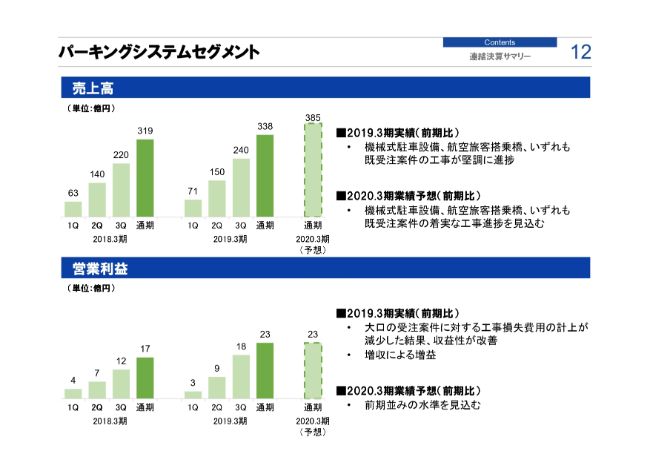

パーキングシステムセグメント

次にパーキングシステムセグメントです。売上高については、2019年3月期実績は、機械式駐車設備、航空旅客搭乗橋、いずれも既受注案件の工事が堅調に進捗した結果、増収となりました。

2020年3月期通期予想については、前期に引き続き両方の分野で既受注工事の進捗を予定しており、増収となる見込みです。

営業利益については、2019年3月期実績は大口受注案件に対する工事損失費用の計上額が減少し、収益性が改善したことや、増収も寄与し、全体では増益となりました。

2020年3月期通期予想については、前期並みの水準を見込んでおります。