4. 【税や社会保険料の負担も】65歳以上・リタイア夫婦の生活費はいくら?

では、退職後の生活を送るにあたって、どの程度の資金が必要になるのかを確認していきましょう。

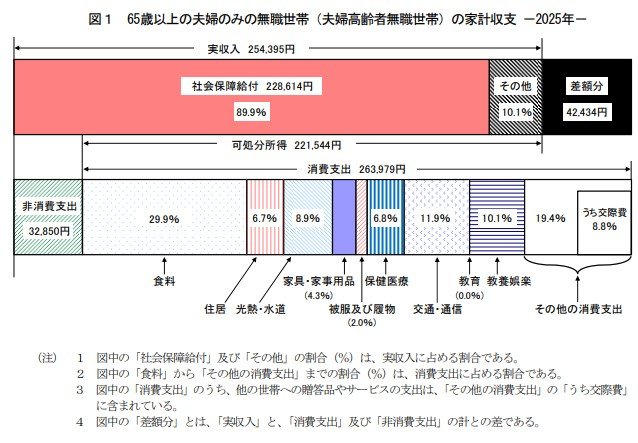

ここでは、総務省統計局が公表した最新の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」をもとに、「65歳以上の夫婦のみで構成される無職世帯」の家計収支を見ていきます。

5. 【65歳以上・無職夫婦世帯】「毎月の収入額」と「その内訳」を見る

収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

【65歳以上・無職夫婦世帯】「毎月の支出額」と「その内訳」を見る

支出合計:29万6829円

- 消費支出:26万3979円

- 非消費支出:3万2850円

同資料によると、この世帯の月間収入は25万4395円で、そのうち公的年金を中心とする社会保障給付が22万8614円と、全体の約9割を占めています。

一方、毎月の支出は合計で29万6829円となっています。

内訳は、税金や社会保険料などの「非消費支出」が3万2850円、食費や光熱費などの日常的な支出である「消費支出」が26万3979円です。

収入と支出を差し引くと、月あたり4万2434円の不足(赤字)が生じている計算になります。

この不足分は貯蓄の取り崩しによって補う必要があるため、現役のうちから計画的に資産を準備しておく重要性がうかがえます。

6. まとめ:周りと比べず「わが家のペース」で備えよう

40歳代・50歳代は、教育費や住宅ローン、さらには親の介護など、この年代特有の大きな出費が重なりやすい時期です。

だからこそ、「いつ貯めて、いつ使うか」はご家庭によってまったく異なります。周りの状況を気にしすぎず、まずは「わが家のペース」を作っていくことが何より大切です。

将来に向けた準備は、以下のステップで進めていきましょう。

お金の流れを「見える化」する

- まずは丁寧な家計管理で、毎月の収入と支出をしっかり把握しましょう。

お金を「守り・育てる」仕組みを作る

- 預貯金で確実にお金を守りつつ、投資も組み合わせて上手に育てていくバランスが重要です。

便利な制度を賢く使う

- お給料が入ったらすぐに別口座に移す「先取り貯金」の徹底や、NISA・iDeCoといった税制優遇制度をフル活用しましょう。

使える仕組みを上手に組み合わせて、これからの人生に向けた安心を少しずつ、着実につくっていきたいですね。

参考資料

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」

- 株式会社帝国データバンク 今年の飲食料品値上げ、累計1万品目を突破 調査開始から5年連続 中東情勢悪化で「価格見直し」続く 前年並み2万品目到達も想定 「食品主要195社」価格改定動向調査―2026年6月速報

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁「令和6年分 民間給与実態統計調査」

マネー編集部年収班