2. なぜNISAによる積立投資は利益が大きくなるのか

同じ金額を積み立てているのに、なぜ銀行預金とNISAによる積立投資とで、ここまでの大差が生じるのでしょうか。ここからは、そのポイントを詳しく解説していきます。

2.1 「預金」と「投資」の違い

利益差が生じる最大の理由として、お金を「預金(預ける)」と「投資(資産を投じる)」との性質の違いが挙げられます。銀行預金は、お金を銀行に「預け入れ」ている状態です。

元本割れの危険性がほとんどないという大きなメリットがある一方で、得られる利益は「利息」のみであるため、低金利が続く現在の日本では、その利益はごくわずかです。

また、物価が上昇するインフレ局面において、額面は減らなくても「実質的な価値」が目減りしてしまうというリスクも抱えています。

一方、投資信託への投資は、世界中の国や企業などに対して、利益を期待して「資産を投じる」ことです。投資先が利益を出したり、世界経済が成長していくことで、資産を投じた投資信託の価値が上昇し、売却した際の差益によって利益を得ることができる仕組みです。

そのため、成長速度によって、預金より大きく資産を増やせる期待が持てるのです。 ただし、投資信託は元本保証がされているものではないため、元本を下回るリスクも存在する点に注意が必要です。

2.2 お金が増えるスピードを加速させる「複利効果」

2つ目のポイントとして、利益が雪だるま式に利益を呼ぶ、複利の影響があります。

長期的な資産形成をする上で利益を最大化する要因となるのが、いわゆる複利です。増えた利益が次の利益を生む複利の効果によって、投資期間が長いほど利益の膨らみ方が加速します。

預金は、そもそもの金利が低いため、雪だるまがなかなか大きくなりませんが、投資は利回りが少し高いだけで、雪だるまが転がる勢いが全然違うことになります。

そのため、1年単位で見れば「少し多い」という程度でも、30年積み上げると差が巨大化します。結果として、今回のシミュレーションでも、年4%と年0.5%という3.5%の違いが、最終的に約300万円の差に広がっているのです。

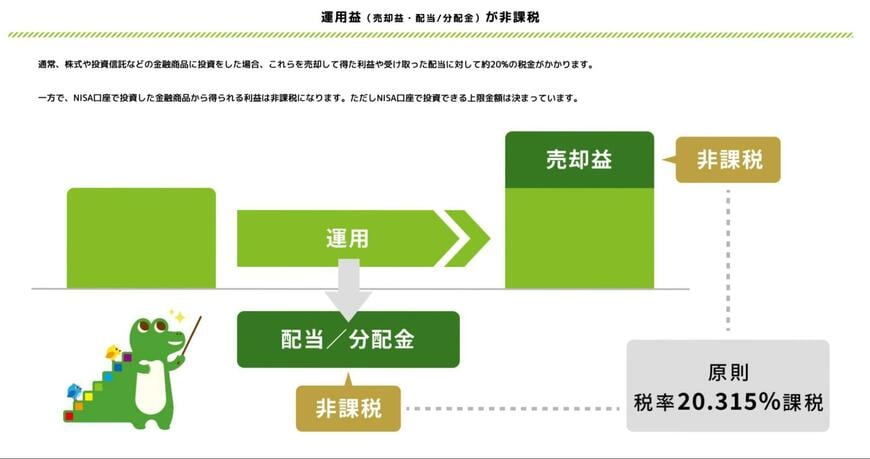

2.3 課税か非課税かの違い

そして3つ目のポイントが、「新NISA制度」の最大のメリットである、課税の有無です。

通常、預金利息や投資利益には約20%(正確には20.315%)の税金がかかり、差し引かれた金額が利益として受け取れます。ところが、NISA口座で投資した商品に対して得た投資利益は非課税です。つまり、運用で増えた利益から税金が差し引かれることなく丸ごと受け取れます。

長期的な積立投資は複利によって利益が大きくなりやすい分、税金の影響も本来は大きくなります。だからこそ、NISAの非課税メリットは長期になるほど効いてきます。30年という時間をかけて育った利益に税金がかからないのは、最終的な資産額に直結する強みです。