1. 投資シミュレーション

それでは早速、「月1万円」を30年間継続したという条件で、2つのシミュレーション結果を見ていきます。

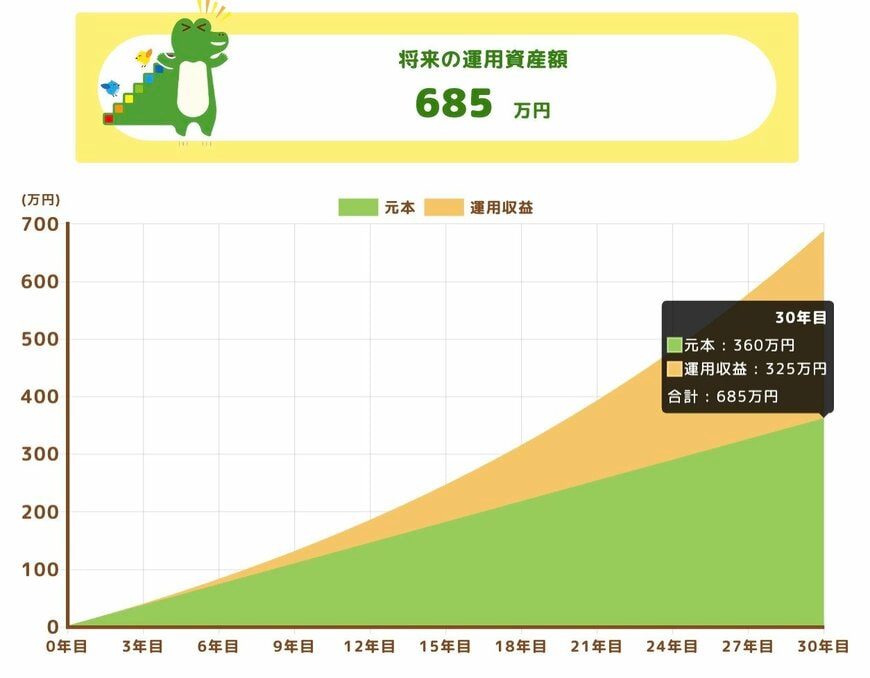

【NISAによる積立投資(利回り4%)】

まずは、世界株式などに分散投資を行う一般的な投資信託を選び、新NISAを通じて積立投資を行った場合のシミュレーションです。利回りは、過去の世界経済の成長率などを参考に、現実的な数値として今回は「年利4%」とします。

【運用結果】

- 投資元本:360万円

- 運用収益:325万円

- 最終資産:685万円

たった月1万円の投資であっても、年利回り4%で運用を続けることができれば、30年後には投資元本の2倍近い資産を作り出せています。

もちろん、投資である以上、利回りはその時の経済状況や投資先のパフォーマンス等によって変動しますが、年利回り4%は決して非現実的な数字ではありません。月1万円であれば家計への負担も少なく、「貯金」に近い感覚で行える気軽な投資としては、夢のある結果と言えるのではないでしょうか。

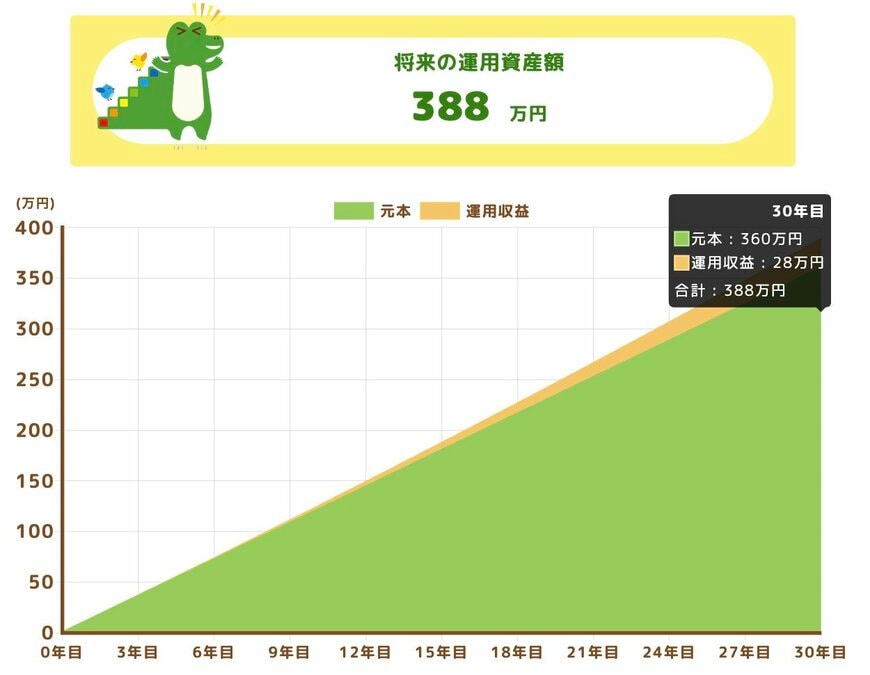

【銀行預金(年利率0.5%)】

次に、同じ月1万円を銀行預金として毎月預け入れた場合です。今回は比較的金利の高いネット銀行の定期預金などを想定し、「利率0.5%(税引後)」という条件でシミュレーションを行います。

【運用結果】

- 積立元本:360万円

- 利息収益:28万円

- 最終資産:388万円

結果として、30年後の最終資産は388万円となりました。360万円の元本に対して、30年間という長い時間をかけても増えたのはわずか28万円にとどまります。

上記2つのケースを比較すると、最終資産は、積立投資が685万円、銀行預金が388万円となり、1.5倍以上の差が生じています。さらに利益に焦点を当てると、その差はなんと10倍以上です。

ただ単に「お金の置き場所」を銀行預金からNISA口座での積立投資に変えただけで、30年後の未来の資産にこれほどまでの大きな差が生じる可能性があるのです。