2. 【働く世帯】平均的な「月の生活費」も年代別にみる

次に2026年3月10日に公表された総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」より、働く世帯の平均的な月の生活費を年代別に見てみましょう。

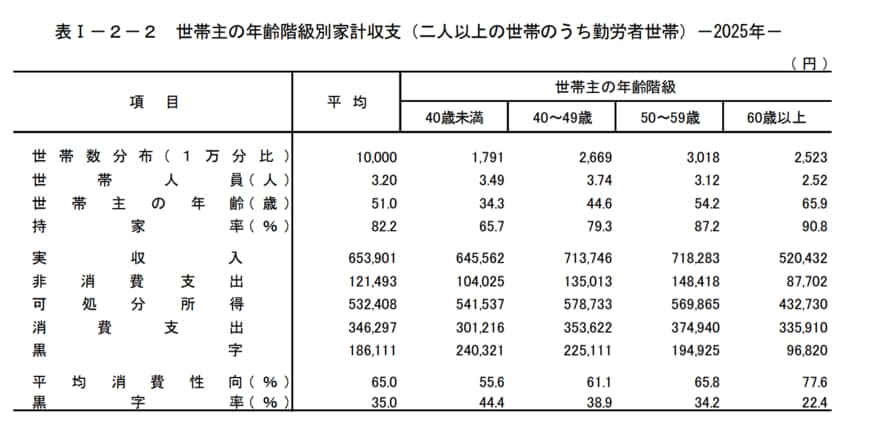

2.1 40歳未満の生活費

- 実収入:64万5562円

- 消費支出:30万1216円

- 非消費支出:10万4025円

- 黒字:24万321円

2.2 40~49歳の生活費

- 実収入:71万3746円

- 消費支出:35万3622円

- 非消費支出:13万5013円

- 黒字:22万5111円

2.3 50~59歳の生活費

- 実収入:71万8283円

- 消費支出:37万4940円

- 非消費支出:14万8418円

- 黒字:19万4925円

2.4 60歳以上の生活費

- 実収入:52万432円

- 消費支出:33万5910円

- 非消費支出:8万7702円

- 黒字:9万6820円

いずれの年代も二人以上世帯のうち勤労世帯は黒字となっています。

一方で消費支出を前年と比べると、40歳未満世帯で実質3.6%増、40~49歳世帯で実質2.9%増、50~59歳世帯で実質0.5%増、60歳以上世帯で実質4.9%増となっており、いずれの年代においても増加しています。

これにはさまざまな要因が考えられますが物価高による影響は大きいでしょう。

3. まとめにかえて

帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年3月」によれば、2026年の値上げは1~6月までで累計4493品目であり、そのうち4月に2516品目を予定しています。

同資料によれば前年よりも値上げペースは落ち着いていますが、世界情勢への懸念もあり、今後については不透明です。

今回のデータを参考にしながら、生活の変化にあわせて、都度家計や貯蓄について見直す習慣をつけましょう。

家計や貯蓄を見直す際には、固定費の見直しのほか、貯蓄の金額やその内容について見直すことも大切です。

毎月一定額を積み立てる先取り貯金をすれば、安定的に貯蓄ができます。その金額については、家計の状況にあわせて増減の見直しをするとよいでしょう。また余剰資金ができたら、その一部をたとえば投資信託の積立投資をおこなうなど「金融商品」の見直しを行うのも一つです。

投資にはリスクがありますがNISAやiDeCoの登場によりはじめやすくなりましたし、物価高の中では仕事による収入以外で資産を増やす方法について考えることも大切でしょう。

もちろんリスクがあるため自身でじっくり調べ、納得のいく運用を行うことは大切です。まずは情報収集から考えてみてください。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年3月」

宮野 茉莉子