2. 金利で比較!新窓販国債・個人向け国債・定期預金の違いとは

「国債といえば個人向け国債の方がなじみ深い」と感じる方も少なくないでしょう。

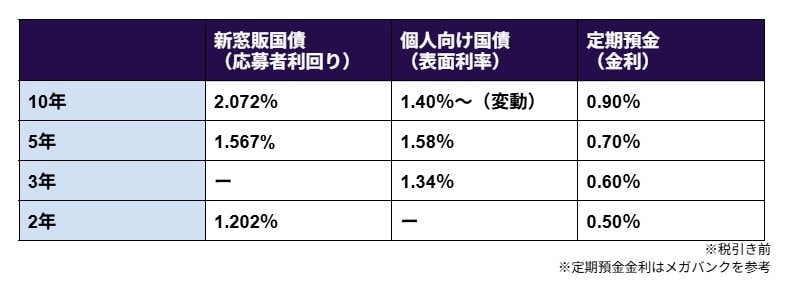

ここでは、2026年3月時点での新窓販国債、個人向け国債、そしてメガバンクの定期預金の金利を期間別に比較してみます。

3月「新窓販国債・個人向け国債・定期預金」の金利比較2/2

出所:財務省「現在募集中の個人向け国債・新窓販国債」・三菱UFJ銀行「円預金金利」・三井住友銀行「円預金金利」・みずほ銀行「円預金金利」をもとにLIMO編集部作成

2.1 10年満期の場合

- 新窓販国債(応募者利回り):2.072%

- 個人向け国債(表面利率):1.40%~(半年ごとに見直し)

- 定期預金:0.90%

2.2 5年満期の場合

- 新窓販国債(応募者利回り):1.567%

- 個人向け国債(表面利率):1.58%

- 定期預金:0.70%

2.3 3年満期の場合

- 新窓販国債(応募者利回り):なし

- 個人向け国債(表面利率):1.34%

- 定期預金:0.60%

2.4 2年満期の場合

- 新窓販国債(応募者利回り):1.202%

- 個人向け国債(表面利率):なし

- 定期預金:0.50%

※金利はすべて税引き前の数値です。

※定期預金の金利はメガバンクの数値を参考にしています。

- 10年満期では「新窓販国債」が有利:個人向け国債との差は0.6%以上あり、「10年間は資金を引き出す予定がない」という場合には、新窓販国債がより高い収益を期待できます。

- 5年満期では「個人向け国債」がわずかに優勢:5年固定タイプでは、個人向け国債(1.58%)が新窓販国債(1.567%)を少しだけ上回る結果となっています。

ただし、個人向け国債の10年満期タイプは、金利が半年ごとに見直される変動金利型である点に注意が必要です。将来の金利動向によって最終的な受取額が変わるため、単純に比較できないことを覚えておきましょう。