3. 「固定5年」「変動10年」どちらを選ぶべき?

個人向け国債を買おうと考えている方の多くが「固定5年と変動10年、どちらを買うべきか」という点で悩まれるのではないでしょうか。

そこでここからは、「固定5年」と「変動10年」の特徴を踏まえて、現状でどちらを選ぶべきか、選択の基準となるポイントを解説します。

3.1 「固定金利型」の特徴

固定金利型には3年満期と5年満期の2種類がありますが、応募時金利にかなりの差があるため、基本的には5年型を購入するのがオススメです。

ここでは、固定5年の商品に焦点を当てて解説をしていきます。

固定5年の個人向け国債は、先ほど示したように、応募時の金利が3種類の国債の中で一番高水準です。「固定金利」であるため、応募時の金利が満期まで変わらない点が大きな特徴です。

長い間1.0%を切っていた金利事情を考えると、この高金利で購入をしておくことで、今後日本経済的に金利が下がったとしても、安定的なリターンを得ることができます。

一方で、金利が変わらないということで、今後の日本経済の金利が急上昇すると、インフレリスクに備えきれず、資産が目減りしてしまうといった危険性もなくはありません。

「金利低下のリスクを負わずに、今後の利益を安定化させたい」と考える人にとっては、非常に魅力的な選択肢と言えます。

3.2 「変動金利型」の特徴

一方で、「変動10年」は応募時の金利は固定5年を下回っています。しかし、変動型の最大のポイントは、商品名の通り金利が変動する点です。変動10年は、半年ごとに市場の金利を基準として適用金利が見直される商品なのです。

市場金利は基本的に日本市場が好景気となる局面や、物価上昇局面に上昇する傾向にあり、現在は上昇傾向にあります。

もし今後、市場金利がさらに上昇した場合、固定5年を持っている人は応募時の金利の通りにしか利息を受け取ることができませんが、変動10年を持っている人は、市場金利に合わせて利息が上昇していきます。

そのため、現状では固定5年の方が金利が高いけれど、3年後や5年後には変動10年の方が高利回りになっている可能性もあるということです。

一方で、将来的に市場金利が低下した場合には、受け取れる利息も減少してしまう点には注意が必要です。ただし、個人向け国債には年率0.05%の最低金利保証があるため、それ以上下がることはありません。

変動10年は「物価上昇やインフレから資産を守るための手段」として機能するため、そのようなリスクに備えたいと思っている人は、有力な選択肢となるでしょう。

3.3 どちらを選ぶべきか

固定型と変動型のどちらを選ぶかは、投資の目的によって異なります。

「不確かな金利上昇の可能性を期待するよりも、確約された利益を得たい」といった場合には、固定5年を買うべきです。

一方で、「市場の金利変動リスクに備え、市場経済に合わせた利益を受け取りたい」と考えた場合には、変動10年を買うのが良いでしょう。

また、この2つの国債は満期までの期間が5年と10年と大きく異なります。

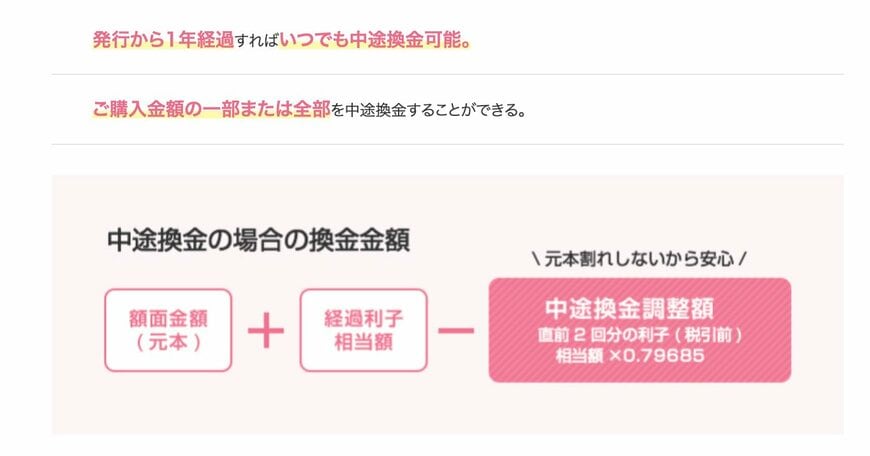

中途で解約しても元本割れはしませんが、直前2回分の各利子(税引前)相当額×0.79685が差し引かれるというルールがあるため、無駄なく利益を得るためには、できるだけ満期まで保有するのが理想です。

そのため、「将来いつ頃このお金を使いたいか」という資金計画も考慮しながら選択をするとよいでしょう。