春の訪れを感じる2026年3月、新年度を前に将来のお金について考える方もいらっしゃるのではないでしょうか。

特にセカンドライフを送るうえで、「周りの同世代はどれくらい貯蓄があるのだろう」「年金だけで生活できるのか」といった疑問は尽きないものです。

この記事では、70歳代の平均的な貯蓄額や年金の受給額、そして日々の生活費といった、なかなか人には聞けないお金の事情を、公的なデータを基に紐解いていきます。

ご自身の状況と照らし合わせながら、今後の暮らしをより豊かにするためのヒントを見つけていただければ幸いです。

70歳代・二人以上世帯の貯蓄事情:平均額と中央値から見る実態

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」を基に、70歳代・二人以上世帯が保有する金融資産の状況を確認します。

※この調査における金融資産保有額には、預貯金の他に株式、投資信託、生命保険などが含まれます。ただし、日常的に使う普通預金の残高は対象外です。

70歳代・二人以上世帯の平均貯蓄額は2416万円です。しかし、この平均値は一部の富裕層の資産額によって大きく引き上げられている可能性があり、必ずしも実態を反映しているとは限りません。

そこで、より実態に近いとされる中央値を見ると1178万円となっており、多くの世帯の貯蓄額がこの水準に近いことが推測されます。

金融資産保有額の詳しい分布は以下の通りです。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

70歳代の二人以上世帯のうち、金融資産を全く保有していない、いわゆる「貯蓄ゼロ」の世帯は10.9%存在します。その一方で、3000万円以上の資産を持つ世帯が25.2%を占めており、資産状況の二極化が進んでいる様子がうかがえます。

分布を細かく見ると、貯蓄額が300万円未満の世帯が合計で13.3%いる一方で、1000万円以上の資産を持つ世帯も多く見られます。このように、老後の資産額は現役時代の収入や退職金の有無、相続、健康状態など、様々な要因によって大きく左右されます。

公的年金の受給額も加入履歴によって個人差が大きいため、貯蓄が少ない世帯では年金収入だけで生活を維持することが困難な場合も考えられます。老後の生活を安定させるためには、健康なうちはパートタイムで働く、あるいは資産運用で収入源を確保するなど、各世帯の状況に合わせた早めの計画が重要になるでしょう。

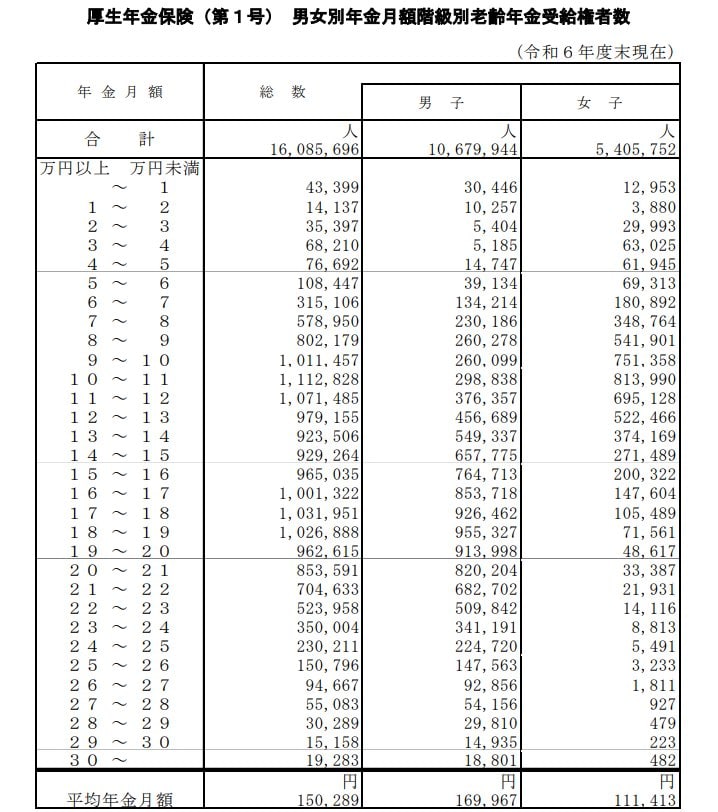

厚生年金の受給額はいくら?平均と個人差の実態

次に、厚生労働省が公表している「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均受給月額を見ていきましょう。

厚生年金の被保険者にはいくつかの区分がありますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」のデータをご紹介します。

※ここで紹介する厚生年金の月額には、基礎年金である国民年金部分も含まれています。

厚生年金の平均受給月額

- 〈全体〉平均:15万289円

- 〈男性〉平均:16万9967円

- 〈女性〉平均:11万1413円

受給額の分布:月額階級別の受給者数

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額別の受給者数を見ると、「10万円以上~11万円未満」の層が111万2828人と最も多くなっています。

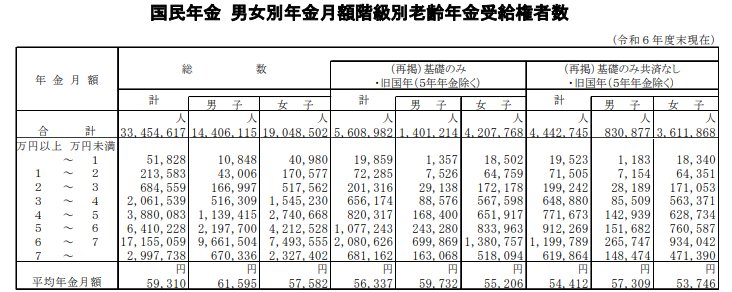

国民年金の受給額はいくら?平均と個人差を解説

続いて、自営業者や専業主婦(主夫)など、厚生年金の加入期間がなかった方が受け取る国民年金(老齢基礎年金)の月額について見ていきましょう。

国民年金の平均受給月額

- 〈全体〉平均:5万9310円

- 〈男性〉平均:6万1595円

- 〈女性〉平均:5万7582円

受給額の分布:月額階級別の受給者数

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

例えば、夫が厚生年金の男性平均額(月額16万9967円)を受け取り、妻が国民年金の女性平均額(月額5万7582円)を受け取る夫婦の場合、世帯の年金収入は合計で月額22万7549円と計算できます。

65歳以上・夫婦のみの無職世帯における老後の生活費

老後の暮らしをより具体的にイメージするために、現在のシニア世代がどのような家計収支で生活しているのかを見てみましょう。

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上で無職の夫婦のみの世帯における平均的な家計収支は、以下のようになっています。

収入の内訳:平均25万2818円

■うち社会保障給付(主に年金):22万5182円

支出の内訳:平均28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

家計の収支バランス

- ひと月の不足額:3万4058円

このデータから、現在のシニア世代の平均的な暮らしでは、毎月約3万4000円が不足していることがわかります。

この不足分は、貯蓄を取り崩したり、何らかの方法で収入を増やしたりして補う必要があります。また、物価の上昇や社会保険料の負担増などによって、この赤字額はさらに拡大する可能性も考慮しておくべきでしょう。

こうした将来のリスクも踏まえ、老後の生活を安心して送れるように、早めに準備を進めることが大切です。

公的年金のみで生活するシニア世帯の割合は?国民生活基礎調査より

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯の収入源の実態について見ていきます。

まず、高齢者世帯全体の平均的な所得構成では、収入の63.5%を「公的年金・恩給」が占めています。次いで、仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

ただし、これはあくまで全体の平均値に過ぎません。

「公的年金・恩給」を受け取っている世帯に限定して見ると、収入のすべてが「公的年金・恩給」である世帯の割合は43.4%に達することが明らかになっています。

※高齢者世帯とは、65歳以上の人のみで構成されるか、または65歳以上の人に18歳未満の未婚の人が加わった世帯を指します。

総所得に占める公的年金・恩給の割合と世帯構成

- 総所得に占める公的年金・恩給の割合が100%の世帯:43.4%

- 総所得に占める公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 総所得に占める公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 総所得に占める公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 総所得に占める公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 総所得に占める公的年金・恩給の割合が20%未満の世帯:4.0%

このように、シニア世代全体で見ると就労による収入なども一定の割合を占めていますが、年金受給世帯に焦点を当てると、その半数近くが公的年金からの収入のみで生活しているという実態が浮かび上がります。

まとめ

今回は、70歳代の貯蓄額や年金、生活費に関するさまざまなデータをご紹介しました。

平均値だけを見ると安心したり、逆に不安になったりするかもしれませんが、大切なのは中央値や分布にも目を向け、老後の資産状況には大きな個人差があるという事実を理解することです。

また、平均的な無職世帯の家計では毎月赤字が発生しており、その不足分を貯蓄で補っている実態も見えてきました。

これらのデータを参考に、まずはご自身の家計状況や将来の年金見込額を把握することから始めてみてはいかがでしょうか。

そのうえで、今後のライフプランに合わせて資産形成を検討したり、必要であれば専門家に相談したりすることも、豊かなセカンドライフを送るための有効な選択肢の一つです。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

石津 大希