春の訪れを感じる季節となりましたが、セカンドライフの家計について改めて考えている方もいらっしゃるかもしれません。

特に70歳代を迎えると、ご自身の貯蓄額が周りと比べて多いのか少ないのか、気になるのではないでしょうか。

公的年金だけでは生活が厳しいという話も耳にしますが、実際に他の人はどれくらいの年金を受け取り、どのような生活を送っているのか、具体的な数値は分かりにくいものです。

この記事では、70歳代・二人以上世帯の平均的な貯蓄額や年金の受給額、そして毎月の家計収支に関する最新の公的データを基に、シニア世代の暮らしのリアルを分かりやすく解説します。

ご自身の状況と照らし合わせながら、今後のライフプランを考えるきっかけにしていただければ幸いです。

70歳代・二人以上世帯の貯蓄事情|平均額と中央値は?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」の「70歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)」をグラフを交えて確認していきます。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

「70歳代・二人以上世帯」の平均貯蓄額は2416万円ですが、この数字は一部の富裕層によって押し上げられており、実際の生活水準とは乖離している可能性があります。

より実態に近いとされる中央値は1178万円であり、多くの世帯の貯蓄額がこの水準に集中していることがうかがえます。

世帯ごとの貯蓄額分布は以下のとおりです。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

70歳代・二人以上世帯の中で、金融資産を保有していない「貯蓄0円」の世帯は全体の10.9%を占めています。一方で、3000万円以上の貯蓄を持つ世帯も25.2%存在しており、世帯間の資産状況には大きな差があることがわかります。

その他の分布を見ると、100万円未満が4.5%、100~200万円未満が5.1%、200~300万円未満が3.7%と、貯蓄が少ない世帯も一定数存在します。一方で、1000~1500万円未満が11.1%、1500~2000万円未満が6.7%、2000~3000万円未満が12.3%と、まとまった資産を保有する世帯も見られます。

このように、貯蓄額は退職金や収入履歴、相続、健康状態などによって大きく異なり、公的年金の受給額も現役時代の加入状況により個人差があります。貯蓄が少ない世帯にとっては、年金収入だけで生活を維持するのが難しいケースもあるでしょう。

老後の安定には、世帯の状況に応じた生活設計が欠かせません。たとえば、健康なうちはパートなどで収入を得たり、不動産や投資による副収入を検討したりと、早めの準備が安心につながります。

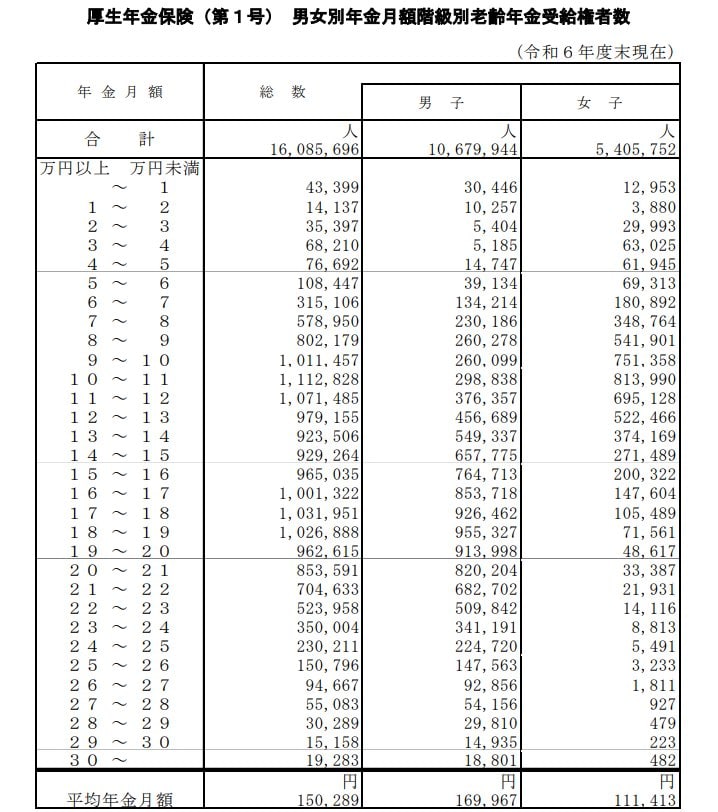

厚生年金の受給額は月平均いくら?男女差と分布を解説

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均年金月額を確認しましょう。

厚生年金の被保険者は第1号~第4号に区分されていますが、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下、記事内では「厚生年金」と表記)の年金月額を紹介します。

※記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

厚生年金の平均受給月額:全体・男女別の比較

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

厚生年金の全体の平均月額は15万289円です。男女別で見ると、男性は約17万円、女性は約11万円と、5万円以上の差があるのが現状です。

受給額の分布状況:月額階級別の人数

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額階級別の受給権者数を見ると、一番人数が多い「ボリュームゾーン」は、「10万円以上~11万円未満」の層で111万2828人です。

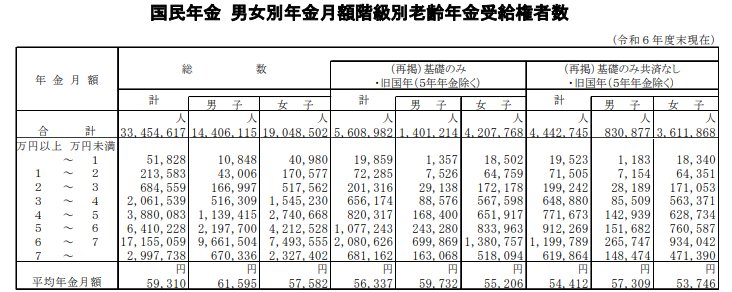

国民年金の平均受給額は?男女差と受給者の割合

厚生年金の加入期間がなかった人が受け取る、国民年金(老齢基礎年金)の月額について見ていきます。

国民年金の平均受給月額:全体と男女別の内訳

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

平均年金月額には、男性と女性で約4000円の差が見られます。加入期間や保険料の納付状況の違いが、このような差につながっていると考えられます。

受給額の分布:月額階級で見る受給者数

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の受給額は、6万円以上7万円未満の層が最も多く、満額に近い水準で受け取っている人が多いことがわかります。一方で、5万円未満の層も一定数おり、加入期間や保険料の納付状況によって受給額に幅がある点が特徴です。

国民年金は一律の金額ではなく、個々の加入履歴によって受け取る額が異なる仕組みとなっています。

65歳以上・夫婦のみ無職世帯のリアルな家計収支

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の標準的な家計収支を見ていきます。

収入の内訳:月額25万2818円

■うち社会保障給付(主に年金):22万5182円

支出の内訳:月額28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月の家計収支バランス

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

この世帯の毎月の収入は25万2818円で、その多くを公的年金などの社会保障給付が占めています。

一方、毎月の支出は28万6877円。内訳を見てみると、食費や住居費、光熱費など日常的な生活にかかる消費支出が25万6521円、税金や社会保険料などの非消費支出が3万356円です。

その結果、月々の家計は3万4058円の赤字となっており、不足分は貯蓄を取り崩して補う必要があります。年間に換算すると、およそ40万円の取り崩しが必要になる計算です。

シニア世代は現役世代と比べて安定した収入を得る機会が限られるため、こうした慢性的な赤字は、長期的に貯蓄を大きく減らす要因となり得ます。

今ある貯蓄額を踏まえ、家計収支の見直しや、健康状態に応じた短時間の就労など、できる範囲で対策していくことが、老後の暮らしを安定させるカギとなります。

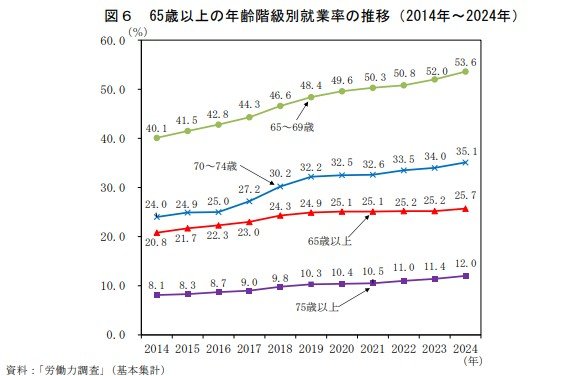

シニア世代の就業状況:65歳以上の就業率は過去最高を更新

かつて定年年齢として一般的であった60歳を過ぎても、働き続けるシニアが増えています。

2025年9月14日に総務省が公表した「統計からみた我が国の高齢者-「敬老の日」にちなんで-」から、65歳以上の就業率を年齢階級別に見ていきましょう。

年齢階級で見る65歳以上の就業率の推移

2024年時点での65歳以上の就業率は25.7%に達し、前年から0.5ポイント上昇して過去最高を更新しました。年齢階級別の就業状況は以下の通りで、いずれも過去最高の水準です。

- 65歳以上:25.7%

- 65~69歳:53.6%

- 70~74歳:35.1%

- 75歳以上:12.0%

とくに、60歳代後半(65~69歳)では約2人に1人、70歳代前半(70~74歳)でもほぼ3人に1人以上が働いており、働き続けるシニアの割合は右肩上がりで推移しています。

まとめ

今回は70歳代の貯蓄や年金、生活費に関するさまざまなデータを見てきました。

平均値だけを見ると安心したり、逆に不安になったりするかもしれませんが、大切なのはご自身の家計状況を客観的に把握することです。

データからは、貯蓄額や年金の受給額には大きな個人差があること、そして年金収入だけでは家計が赤字になる世帯も少なくないという現実が見えてきます。

老後の生活をより豊かにするためには、まず現在の収支を洗い出し、無駄な支出がないか見直すことから始めてみてはいかがでしょうか。

また、健康状態が許す範囲で短時間の仕事を続けることも、家計の助けになるだけでなく、社会とのつながりを保つ上で良い効果をもたらすかもしれません。

これからの人生を安心して楽しむために、ご自身のペースで資産管理やライフプランを見直すきっかけとして、この記事のデータをお役立てください。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「統計からみた我が国の高齢者-「敬老の日」にちなんで-」

石津 大希