少しずつ春の訪れを感じる季節となりました。

新年度を前に、生活の計画を見直している方もいらっしゃるのではないでしょうか。

特に、セカンドライフを心豊かに過ごすためには、お金の計画が欠かせません。

「周りの同世代は、どれくらい貯蓄があるのだろう」「年金だけで暮らしていけるのかしら」といった疑問や不安を感じることもあるかもしれません。

この記事では、70歳代の二人以上世帯に焦点を当て、貯蓄額の平均や中央値、年金の受給額、そして毎月の生活費といった、気になるお金の事情を具体的なデータと共に詳しく見ていきます。

他のご家庭の状況を知ることで、ご自身の家計を見つめ直し、これからの暮らしを考える一つのきっかけとしてお役立てください。

70歳代・二人以上世帯の貯蓄事情|平均額と中央値から見る実態

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」の「70歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)」をグラフを交えて確認していきます。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

「70歳代・二人以上世帯」の平均貯蓄額は2416万円ですが、この数字は一部の富裕層によって押し上げられており、実際の生活水準とは乖離している可能性があります。

より実態に近いとされる中央値は1178万円であり、多くの世帯の貯蓄額がこの水準に集中していることがうかがえます。

世帯ごとの貯蓄額分布は以下のとおりです。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

70歳代・二人以上世帯の中で、金融資産を保有していない「貯蓄0円」の世帯は全体の10.9%を占めています。一方で、3000万円以上の貯蓄を持つ世帯も25.2%存在しており、世帯間の資産状況には大きな差があることがわかります。

その他の分布を見ると、100万円未満が4.5%、100~200万円未満が5.1%、200~300万円未満が3.7%と、貯蓄が少ない世帯も一定数存在します。一方で、1000~1500万円未満が11.1%、1500~2000万円未満が6.7%、2000~3000万円未満が12.3%と、まとまった資産を保有する世帯も見られます。

このように、貯蓄額は退職金や収入履歴、相続、健康状態などによって大きく異なり、公的年金の受給額も現役時代の加入状況により個人差があります。貯蓄が少ない世帯にとっては、年金収入だけで生活を維持するのが難しいケースもあるでしょう。

老後の安定には、世帯の状況に応じた生活設計が欠かせません。たとえば、健康なうちはパートなどで収入を得たり、不動産や投資による副収入を検討したりと、早めの準備が安心につながります。

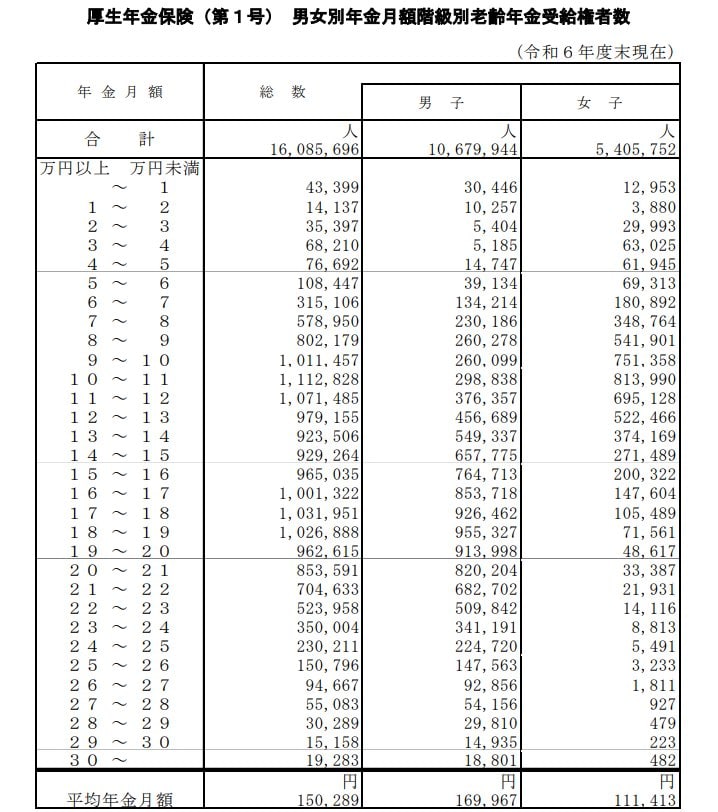

厚生年金の受給額はいくら?平均月額と受給者層の内訳

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均年金月額を確認しましょう。

厚生年金の被保険者は第1号~第4号に区分されていますが、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下、記事内では「厚生年金」と表記)の年金月額を紹介します。

※記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

厚生年金の平均受給月額

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

受給額の階級別に見る厚生年金受給者の分布

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額階級別の受給権者数を見ると、10万円以上~11万円未満の層が111万2828人と最も多くなっています。

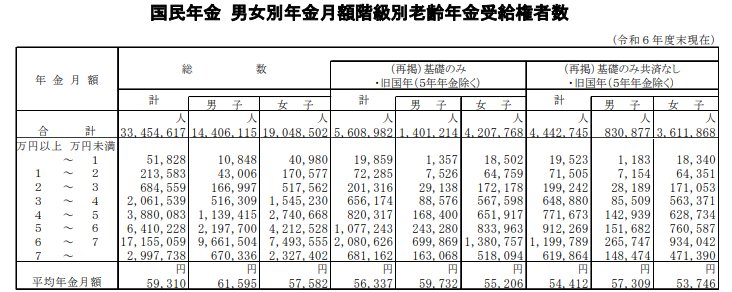

国民年金(老齢基礎年金)の受給額はいくら?平均と分布を解説

厚生年金の加入期間がなかった人が受け取る、国民年金(老齢基礎年金)の月額について見ていきます。

国民年金の平均受給月額

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

受給額の階級別に見る国民年金受給者の分布

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

「厚生年金の男性平均月額を受け取る夫」と「国民年金の女性平均月額を受け取る妻」の夫婦世帯の場合、二人分の年金受給額は月額22万7549円となります。

65歳以上の夫婦のみ無職世帯における老後の家計収支

老後の生活費はどれくらいかかるのでしょうか。

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」より、65歳以上・無職夫婦のみ世帯の平均的な家計収支を見てみます。

収入の内訳:平均25万2818円

うち社会保障給付(主に年金):22万5182円

可処分所得(手取り)の内訳:平均22万2462円

(収入)25万2818円ー(非消費支出)3万356円=22万2462円

非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

支出の内訳:平均25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

家計収支の結果:月々の赤字額は?

- ひと月の赤字:3万4058円

※端数処理

毎月の収入(実収入)は25万2818円です。しかし、ここから税金や社会保険料などの「非消費支出(3万356円)」が差し引かれるため、実際に生活費に回せるお金である「可処分所得(手取り額)」は22万2462円となります。

一方、毎月の消費支出は25万6521円。 手取り額(22万2462円)からこの支出を差し引くと、毎月3万4058円の赤字となります。

この不足分を、現役時代に蓄えた貯蓄を取り崩して補っているのが現代のシニア世代の実情でしょう。

なお、この調査結果で住居費が1万6432円と極めて低いのは、多くの世帯が「持ち家」であり、家賃負担がないことを前提としているためです。

賃貸住まいの方や住宅ローンが残っている方の場合は、この住居費分がそのまま赤字額に上乗せされます。

老後の住まいをどうするかは、現役時代から十分に検討しておく必要があります。

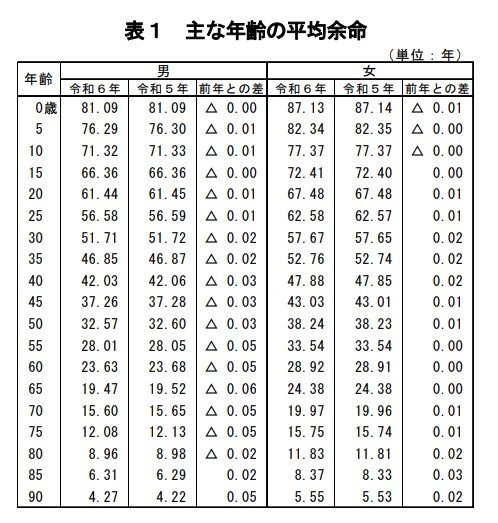

平均寿命と平均余命から考えるライフプラン

平均余命とは、特定の年齢の人々が「あと何年生きられるか」を示す期待値です。

そして、私たちがしばしば使う「平均寿命」という言葉は、「(現時点での)0歳の平均余命」を指します。

2025年7月25日に厚生労働省が公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

また、平均寿命の長期的な推移を見ると、男女ともに着実に延びています。

- 昭和30年(1955年) 男63.60 女67.75 男女差4.15

- 昭和40年(1965年) 男67.74 女72.92 男女差5.18

- 昭和50年(1975年) 男71.73 女76.89 男女差5.16

- 昭和60年(1985年) 男74.78 女80.48 男女差5.70

- 平成7年(1995年) 男76.38 女82.85 男女差6.47

- 平成17年(2005年) 男78.56 女85.52 男女差6.96

- 平成27年(2015年) 男80.75 女86.99 男女差6.24

- 令和6年(2024年) 男81.09 女87.13 男女差6.03

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。

まとめ

今回は70歳代の貯蓄額や年金額、そして日々の生活費について、さまざまなデータをもとにご紹介しました。

平均値とご自身の状況を比べて、安心された方、あるいは少し不安に感じた方もいらっしゃるかもしれません。

しかし、大切なのは数字に一喜一憂することではなく、ご自身の価値観に合った、納得のいくセカンドライフを送るための計画を立てることです。

平均寿命が延び、人生100年時代といわれる現代では、退職後の時間も長くなっています。

この記事が、ご自身の資産状況を改めて確認したり、ご家族と将来について話し合ったりする良いきっかけになれば幸いです。

まずは現状を把握することから、未来に向けた準備を始めてみてはいかがでしょうか。

参考資料

- 金融経済教育推進機構 J-FLEC「家計の金融行動に関する世論調査 2025年」

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和6年簡易生命表の概況 1 主な年齢の平均余命」

石津 大希