3. 【65歳以上】無職夫婦世帯の毎月の「家計収支」はどうなっている?

老後の生活を具体的にイメージするために、総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」をもとに、「65歳以上の夫婦のみの無職世帯」の収支状況を確認してみましょう。

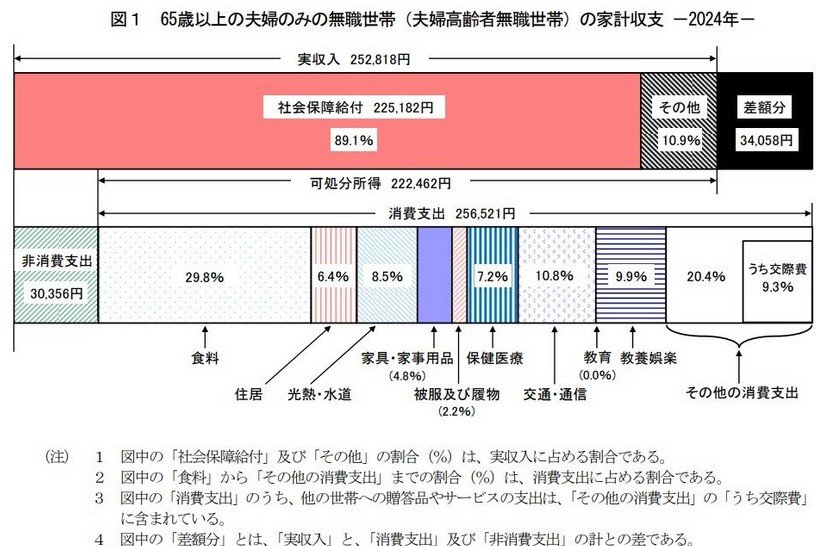

3.1 65歳以上の夫婦のみの無職世帯:毎月の平均的な収入をチェック

- 収入合計:25万2818円

- うち社会保障給付(主に年金):22万5182円

3.2 65歳以上の夫婦のみの無職世帯:毎月の平均的な支出をチェック

- 消費支出:25万6521円

- 非消費支出:3万356円

支出合計:28万6877円

この世帯の月収は25万2818円で、そのうち約9割にあたる22万5182円が公的年金などの社会保障給付によるものです。

一方、支出の総額は28万6877円となっており、このうち社会保険料や税金などの非消費支出が3万356円、日々の生活費にあたる消費支出が25万6521円を占めています。

収支をみると、毎月およそ3万円の不足が生じており、不足分は貯蓄の取り崩しなどで補う形になると考えられます。

4. 「貯蓄2000万円以上」あれば老後は安泰?

数年前に注目を集めた「老後2000万円問題」ですが、貯蓄が2000万円あればそれだけで十分とは言い切れないのが実情です。

前章で触れたとおり、65歳以上の無職夫婦世帯では、毎月およそ3万円の不足が生じており、その分を貯蓄の取り崩しで補う状況となっています。

この状態が続けば、年間では約36万円、20年間では約720万円の資金が必要になります。

単純計算では2000万円で対応できるようにも見えますが、物価上昇や医療費・介護費の増加によって、支出が想定より膨らむ可能性も考えられます。

また、65歳以上の二人以上世帯の平均貯蓄額は2509万円とされていますが、中央値は1658万円にとどまっており、すべての世帯が同水準の資産を持っているわけではありません。

上記をふまえ、老後資金は一定の目安だけで判断するのではなく、収支全体を踏まえて検討することが重要となるでしょう。

では、老後の生活を支える年金は、実際どの程度の水準なのでしょうか。